(1)1-7月总体销量几乎转正,行业拐点已至

根据上险数据,2019年1-7月乘用车总销量达到1231万辆,同比下降仅为-0.6%,转眼间已经与2017年全年增速相似,相较于1-4月同比下降6%,经过国六切换的折腾后,总销量已接近翻红,可谓是有明显改善。

分月度销量可以看到,7月销量为147.7万辆,同比增速-15.9%,在6月清仓效应中,好像也没有透支太多需求,或者说下半年的真实需求比我们之前想的要强劲,国六清仓效应小于预期。

(2)日系德系持续走好,美系和自主受伤最深

再来看看今年市场行情,从系别看的话,今年是日系高歌猛进的一年,一年时间市场份额提升了3个点,相较于2016年提升了6个点,与德系只有一步之遥了。

而今年失意的主要是美系和自主企业,尤其美系的福特和通用表现尤其糟糕,市场份额被丰田本田抢的够呛,一年降了两个点。自主企业无非是前几年扩展的太厉害,今年在熊市里有所回调也属正常。

分系别看增速的话,今年韩系基本还是企稳了,德系受益于BBA高歌猛进,同比增了8%,而日系更是达到令人乍舌的16%;而美系刚好是-16%,正好倒过来,今年算是混的苦不堪言;自主-7%个人认为还是可以接受的,把一些边缘企业逼退市也算是一桩好事;其他的份额里面主要是法系和英系,今年都遭受重创,负增长达到25%。

分企业看,今年明显是日系上攻的一年,前十里面居然有四家日企,而曾经前十常客:北京现代、长安福特等如今都成了新贵们的垫脚石,让人唏嘘不已;而今年五菱-20%多的增速也让人格外吃惊,今年上汽系统的企业都颇不太平。

(3)欧盟切换WLTP可以作为国六透支效应的佐证

国六切换带来的影响,其实去年在欧盟市场通过切换WLTC工况已经走过了一遍,对此我们可以更好的预判中国市场走势,以下是欧盟WLTC工况切换时间表。

简而言之整个切换过程可以简单概括为三步:

(1)2017年9月起,对所有首次上市新车型执行WLTP标准。

(2)2018年9月起,对所有注册新车执行WLTP标准。

(3)给予一定数量的老标准库存车型继续销售,宽限期为2019年9月前。

由于欧洲市场对NEDC规格的库存车型有1年的宽限期,因此销量在2018年7-8月出现了提前抢装的现象。2018年7月和8月,通过marklines数据统计,欧盟25国(含英国),7月和8月销量分布为143万辆和126万辆,同比增速为9.1%和26%,可见远高于2017年的3%和5.5%

而在排放标准切换之后,2018年9月至次年3月的汽车同比销量连续7个月为负直至今年4-5月,月度销量同比数据才有所回正(+0.4%、+1.1%)。

可见WLTP切换提前透支了欧洲汽车销量,造成之后连续7个月的销量下滑,而中国市场切换国六也将有同样效果,只是国内企业集中度更低,清仓效应来的更加惨烈。

而透支效应将在政策切换前后两个月内,基本可以实现正负抵消,以下观点借用券商的相关研究结论(数据口径不一样):

回顾2018年欧洲汽车销量数据,我们可以发现:虽然9月1日执行的WLTP标准是行业销量的一大扰动,但如果将执行标准前的两个月(7-8月)和执行标准后的两个月(9-10月)的销量进行加总,则可以发现其总量的同比销量增速基本和年度销量增速相仿。2017年7-10月和2018年7-10月的加总销量为366.9万辆和371.1万辆,同比增速分别为5.9%和1.1%,基本与全年月度销量增速看齐(2017和2018年的年度销量同比增速分别为5.7%和1.6%)。

(4)为什么说拐点已至?

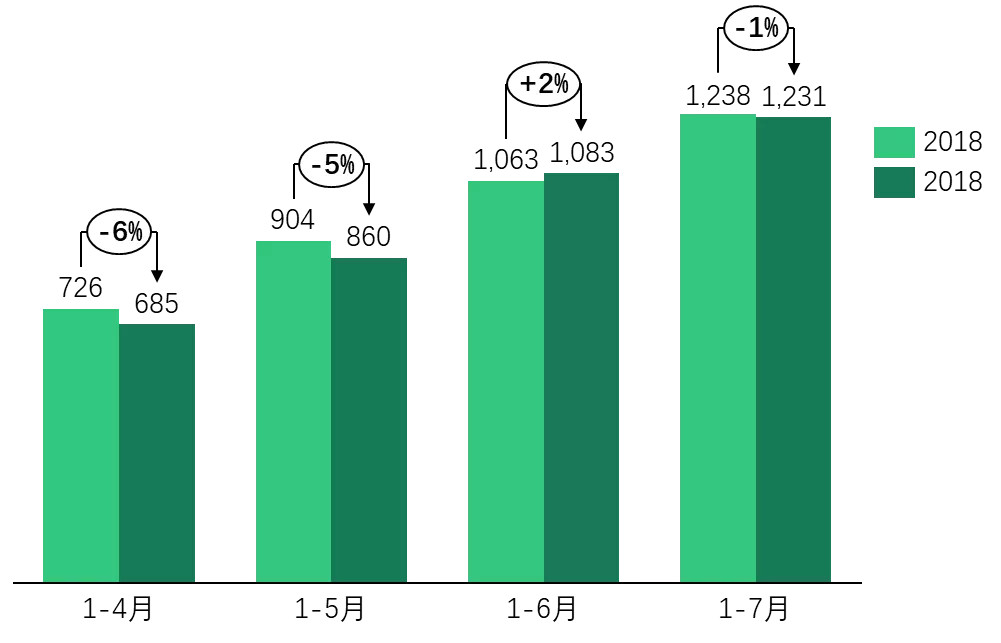

那么如果效仿上述思路,当回顾中国乘用车行业今年上半年的销量时,其实我们也可以把今年的月度销量合并,将增速平滑来看。1-4月增速还是-6%,而到了1-6月在清仓效应下已经回正,到7月又有所回落,但是可以看到回落的力度相对于1-4月已经有了明显改善。

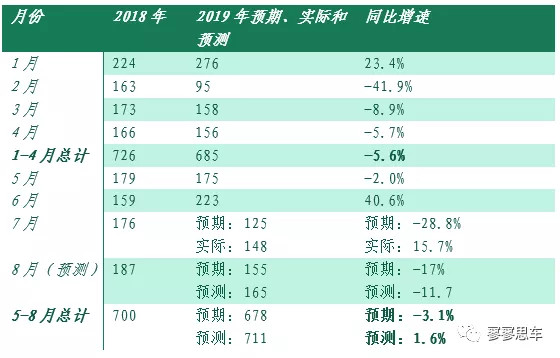

详细解释一下,若我们认为1-4月是沿袭18年四季度的低迷走势,且规避了国六切换的影响的话,那么1-4月同比增速-5.6%就应该是2019年的总基调(当然2018年下半年低基数也应一并考虑,此次我们只是做简化处理),如果认为5-8月四个月把政策切换日期夹在中间,可以抵消国六效应,5-8月平滑后预期的增速至少应是在负3-4%的区间,略好于1-4月表现,但总体也在同一增速区间内。

按照这个思路,结合欧盟销量表现看,在6月时曾经预测了7月和8月的销量在125万和155万,同比下降29%和17%,5-8月总销量增速为-3.1%,基本符合预期。

而事实上7月销量居然达到了148万辆,比之前预测多了25万辆,同比增速比预期好了十个百分点,前期的假设条件都被打破了。而从逻辑上看,同时参考欧盟工况切换实际情况,8月销量环比应该将较大幅度高于7月,预测8月销量应该能达到165万辆(同比-12%),如此一来,意味着下半年大概率将不再延续2018年6月以来萎靡的市场趋势,2019年增速将有可能彻底转正。

小结:主要还是从逻辑演绎的判断出发,对供需分析的成分较少,总体认为7月超预期的终端销量出炉,即意味着市场拐点已至,预计2019年下半年将迎来小幅复苏,全年终端销量可以实现转正,到2020年乘用车市场将逐渐走好。

来源:第一电动网

作者:寥寥思车

本文地址:https://www.d1ev.com/kol/96965

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号