未来汽车行业的产品定义、品牌定义和商业模式定义会更加融合,最终会演变为四个平台的定义以及组合过程:

1、以传统底盘为基础的物理平台

2、明确的设计语言(Design language)

3、以智能驾驶舱和新HMI系统为核心的智能网联物理平台

4、新商业模式和生态平台

OEM完成上述四类平台定义后,更多是在不同细分市场不断演绎和迭代。最终产品组合的依次投放过程就是上述四大平台的应用过程,也是商业模式的落地过程。

随着中国车市整体进入零和博弈阶段,再加上所谓汽车四化的冲击,留给第三梯队自主品牌的时间已经不多了。一方面这些落后品牌需要应对市场份额下滑的巨大压力,另一方面又要着手为新能源、智能网联等等各种创新寻求资源。所以我们今天再次把话题拉回老中医从去年至今一直在探讨的三个梯队以及梯队晋级的相关话题。看看什么样的路径选择可以帮助落后品牌找到一线生机。

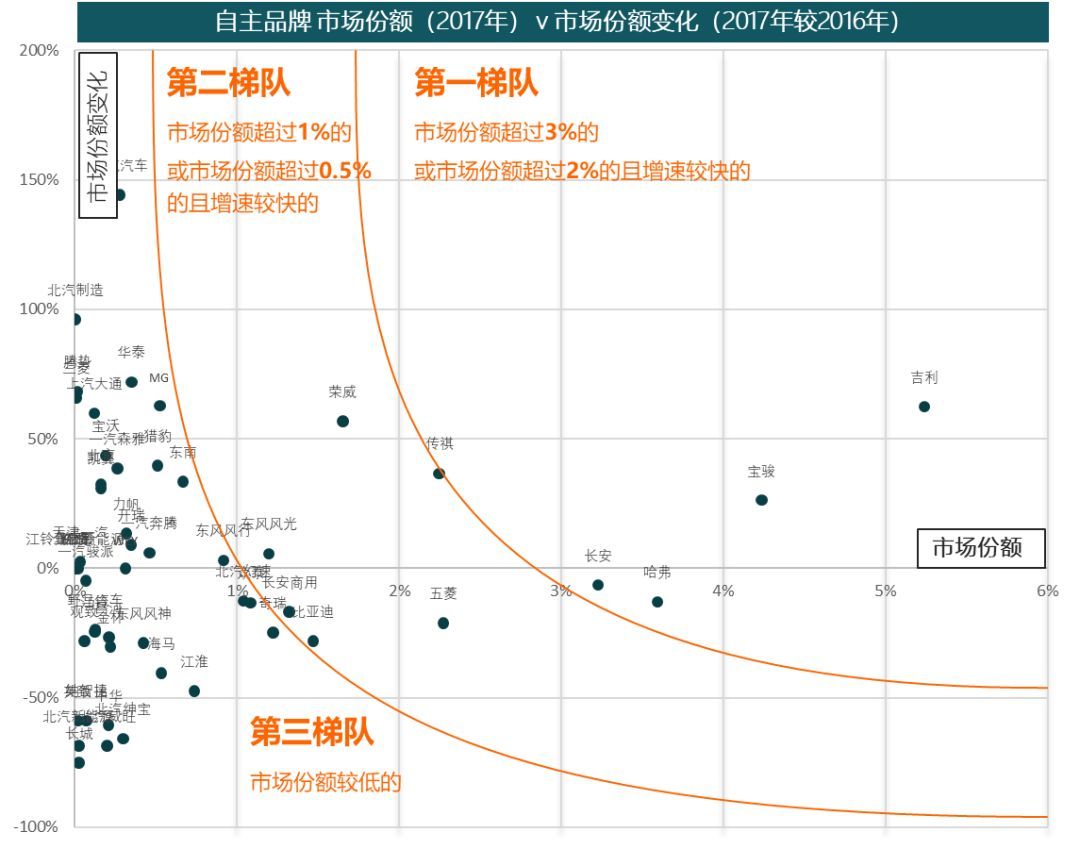

首先,简要回顾下梯队划分的内涵

我们基于增长率和市场份额(销量规模)把40余家自主品牌划分为三个梯队,第一梯队是年销量大于50万台,增长率较高,或者年销量大于100万台的品牌。第二梯队是年销量20万辆以上的品牌。之所以使用这样的分界线,背后的另一层含义是:第二梯队要么有一款深受市场喜爱的爆款车型,要么产品组合完整,但各车型均不温不火。而第一梯队必须具备完整的产品组合,并且拥有至少3款以上的热销车型。

图片来源:EFS & So.car

对于自主OEM而言,进入第二梯队很多时候有运气成分,但要让自己的爆品长期稳定下去则需要良好的体系能力了。而进入第一梯队,尤其是让自己在进入第一梯队以后仍有进一步的增长能力,就必须建立清晰的品牌战略了。

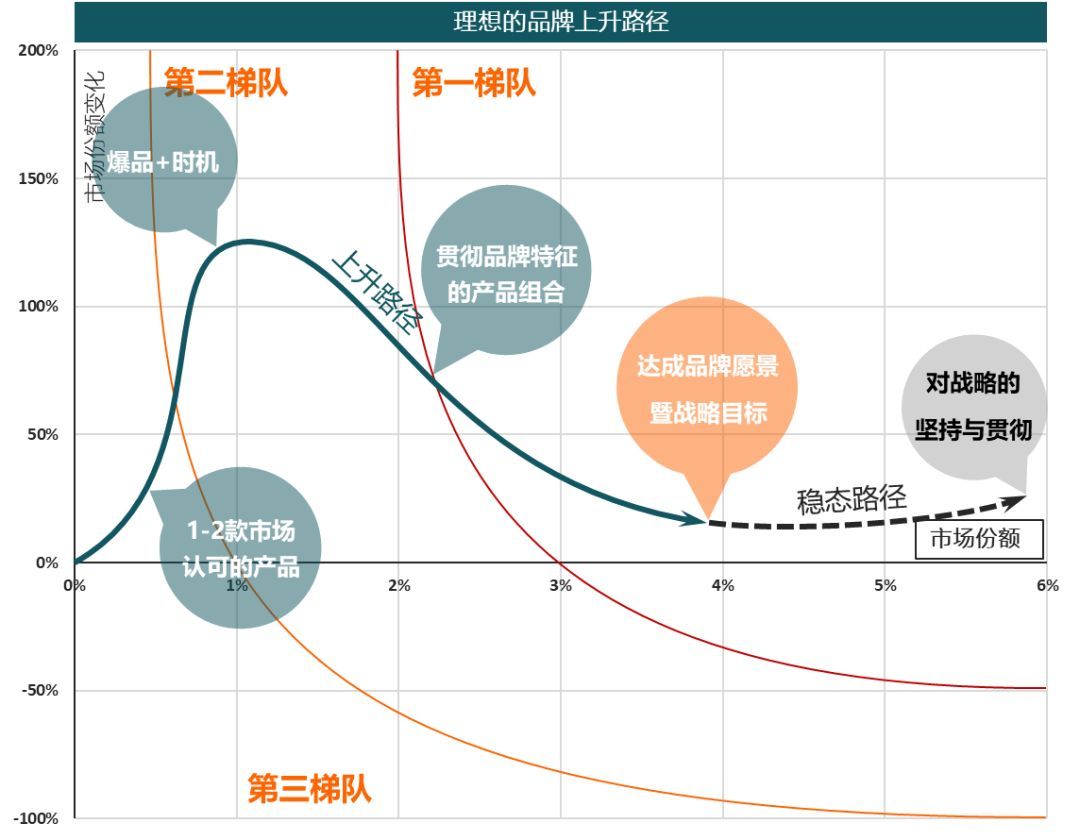

基于国内这40家初创品牌(创建时间基本上都少于15年)的案例分析,我们可以看到下面这条晋级通道:大家都从第三梯队起步(也就是零起点),基于市场洞察并寻求各种潜在资源,推出一组产品。如果这组产品中的某一款被市场认同,并成为爆款,该品牌便很容易进入第二梯队。在第二梯队,该品牌会继续投放新车型,随着车型投放的增加,正常的车企销量规模也会同步增加,通常在产品组合达到5~8款车型时,他们会突破50万辆的界限,进入第一梯队。

一旦进入第一梯队或者接近第一梯队,大家会发现过去依靠车型叠加实现增长的途径很快便会失效。这个过程就像堆沙子,开始的时候容易堆起来一个沙堆,但向上堆的过程中,如果没有“品牌”作为粘合剂,沙堆会不断坍塌。而随着车型叠加效率的不断递减,要达到同样销量规模就必须推出更多车型。但另外一组约束条件又会出现:单车收益率和销量正相关;渠道的消化能力(例如展厅能放下的车辆数量有限)对产品组合同样有要求;维护这组产品组合需要的研发、企划团队也是一种约束……

图片来源:EFS & So.car

因此,在上面这条通道上,当初创品牌进入第一梯队,清晰的品牌战略就是必须具备的能力。今天我们看到长安、哈弗均出现了车型叠加边际收益递减所带来的压力,而吉利呈现出的竞争力很大程度上得益于清晰的品牌战略。

下面,问题的关键是:什么叫清晰的品牌战略?

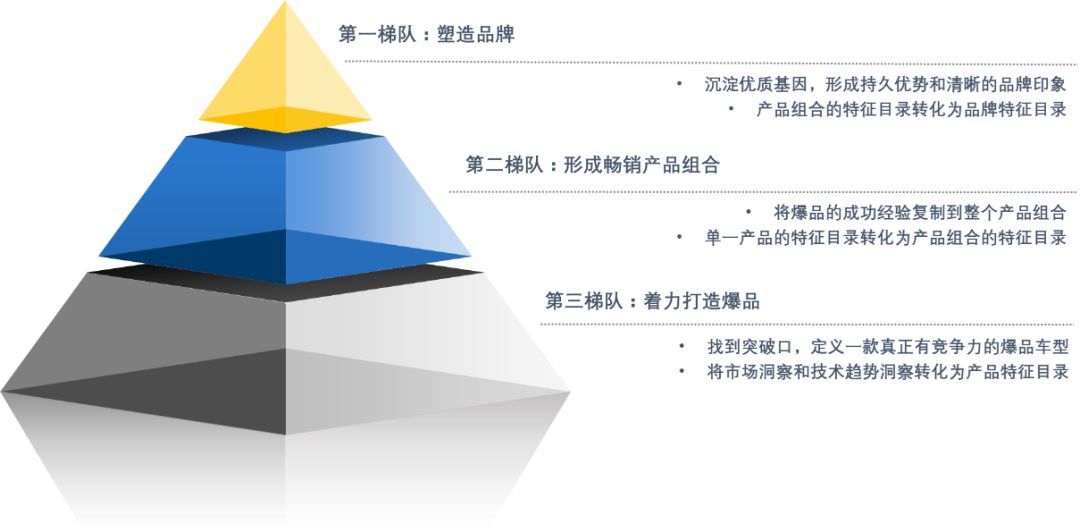

汽车是一个非常特殊的行业,汽车企业的品牌战略必须有非常具体的产品体验作为支撑。也就是说,每一个品牌需要有明确的目标用户,并且为目标用户提供足够充分的差异化价值,这些价值需要在产品开发目标上充分体现(也就是一组有别于竞品的新的性能平衡)。关键是,随着车型投放的叠加,初创品牌的最佳路径是沿着当初那个爆品的方向继承爆品的基因。体现在产品开发目标上,就是一个产品组合的特征目录。最终,但这个品牌进入第一梯队,产品组合规模上升至5~8款车时,市场已经对这些组合有了更加清晰的固有印记,车企就需要把这些有利于自身的优质基因沉淀下来,变成自己的品牌规范,也就是品牌特征目录。

站在自主品牌梯队晋级的角度,也就是先让市场选择爆款,再不断扩大爆款的影响范围,最终把爆品被市场认同的优质基因转化为产品组合共性特征,乃至品牌特征的过程。如下图所示,就是现有单一车型的特征目录(开发目标),再有产品组合的特征目录,最终形成品牌特征目录的过程。

图片来源:EFS & So.car

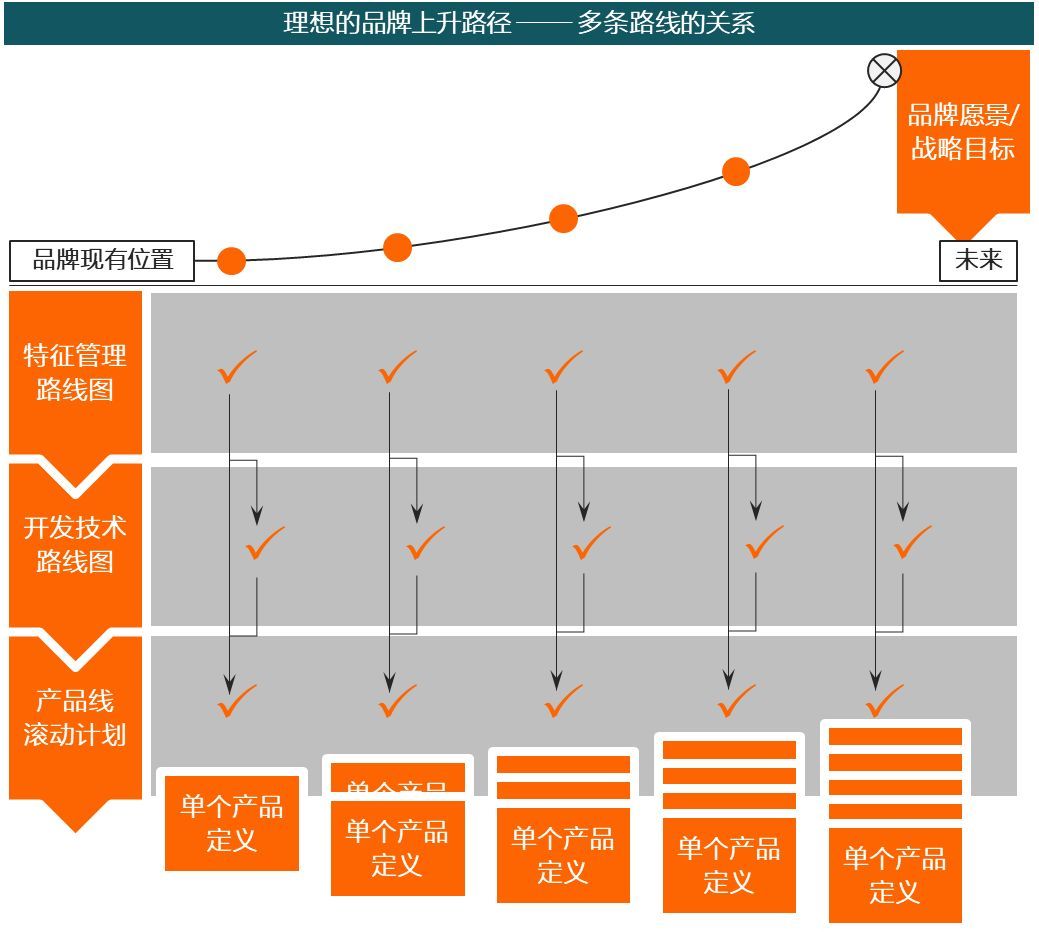

如果站在正向的角度,形成明确的品牌战略,就需要明确自己发展的愿景,确立清晰的价值选择,并把这些价值选择转化为特征管理路线图、技术路线图以及产品滚动计划当中,最终品牌愿景的达成过程,就是车型依次投放的过程。

图片来源:EFS & So.car

上述两张图是从两个方向对同一问题的阐述。针对初创品牌而言,第一种路径更为重要,对于成熟品牌或者需要品牌战略调整的OEM而言,第二种路径更加贴切,但两者并不矛盾,只是一种相互验证的、滚动向前的关系。

而且,即便对于全球一线品牌而言,当年爆款的影响至今仍是这些车企品牌基因的基础。例如大众的高尔夫、丰田的卡罗拉、宝马的3系、奔驰的S Class,他们当今的品牌价值很大程度来自这些爆品定义出来的属性。因此当前很多自主品牌形成清晰品牌战略的过程,恰恰就是全球一线品牌们半个世纪前走过的路径。

接下来,再进一步的问题是,国内车企该如何把上述路径落实到具体行动上?

品牌战略既然需要产品战略的支撑,汽车品牌本身又具有非常鲜明的技术导向的特征。那么落实上述路径最佳的办法就是把更多产品属性的定义转化为清晰的平台战略。

过去我们讨论汽车行业的平台更多是基于以底盘为核心的架构设计。今天,随着汽车行业本身的技术变革,以及互联网行业的入侵,单一维度的平台已经不足以支撑完整的战略布局。老中医在这里把平台结构化为四个关键维度:

1、以传统底盘为基础的物理平台:基本上继承了传统平台的定义,这类平台决定了产品组合的绝大多数物理属性,包括尺寸、厢体型式、动力性能、舒适性等等。他依旧是汽车产品最为核心的基础,也是汽车工业百年造车经验的积累。

2、明确的设计语言(Design language):更多是定义一个品牌的造型风格、车身比例姿态、细节元素的使用等等。这与品牌调性高度相关,也是同一集团区隔旗下不同品牌的基础。例如大众集团VW、斯柯达、西雅图都在基于MQB(也就是第一类平台造车),但设计语言不同,产品层面同样可以建立区隔。

3、以智能驾驶舱和新HMI系统为核心的智能网联物理平台:目前随着智能网联的快速进步,尤其是无人驾驶等级的不断提升,车辆的驾驶舱需要围绕全新人机交互的要求进行重构。每个品牌在上述重构过程中必然也会形成自己对未来的理解并建立品牌区隔,所以这类平台是通向未来的,以及充分跨越行业边界的。

4、新商业模式和生态平台:这类平台更像是一个虚拟概念的软平台。随着新商业模式的不断出现,车企正在构建全新生态系统,该类平台会变得越来越关键。

OEM完成上述四类平台定义后,更多是在不同细分市场不断演绎和迭代。最终产品组合的依次投放过程就是上述四大平台的应用过程,也是商业模式的落地过程。同时,正是有了上述四类平台的约束,产品组合当中每个产品的价值定位才更容易协同,车企的品牌战略才真正可以落地。

采用这类路径与依赖车型叠加实现销量增长,在产品定义层面最大的区别是:前者是基于80%的已知信息,补充20%的未知信息,在不同的细分市场调整和演绎自己的品牌基因。后者则是随波逐流,总是试图100%的研究这个细分市场的用户需要什么,或者有哪些机会可以彻底击败竞争对手。最终产品组合之间看不到联系,不但品牌沉淀无法形成,更会在随波逐流中迷失自我。

那么问题又来了,上述四类平台如何定义,如何确认?

关于这个问题,以下几个途径或者观点供大家参考:

1、不要什么想法都没有,直接去问用户。用户给不了你有意义的答案。反过来,如果用户能给,车企的设计师、企划团队就可以全员下岗了。

2、任何一家车企都是建立在长期经营,产品和技术滚动迭代的基础之上的。所以充分总结上一代产品和设计,并基于市场的反馈滚动修正下一步路径是至关重要的。

3、透过车展、战略发布会以及新车投放,均可以获取大量来自市场的反馈信息,对此前的决策做出检验。平台定义完全可以在这一过程中不断明晰。

4、产品组合的投放节奏,平台应用的方式,需要一个自上而下的滚动计划,并且定期检讨和修正。

最后,也是很多人非常关心的问题,对于一个处于第三梯队的自主品牌而言,最快多久可以杀入第一梯队?

也许荣威在最近几年给了大家一个教科书式的示范。在RX5投放之前,荣威品牌在市场端几乎可以说是一种梦游似的存在。但自RX5开始,荣威明确了全新的平台架构、设计语言、车联网架构,并且和阿里巴巴形成战略合作。之后荣威I6、RX3、RX8一路密集的产品投放,把基于RX5定义的这些属性在多个细分市场反复演绎……如今荣威虽然总量仍未达到50万辆,但可以预计这一天将在两年之内到来。

来源:第一电动网

作者:SoCar张晓亮

本文地址:https://www.d1ev.com/kol/92192

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号