资料来源:财新数联

2018年,新能源汽车行业成了中国汽车市场画卷上的一抹亮色。传统汽车市场到达拐点,是市场渐趋饱和;新能源汽车继续高增长,则依然是政策导演推动。

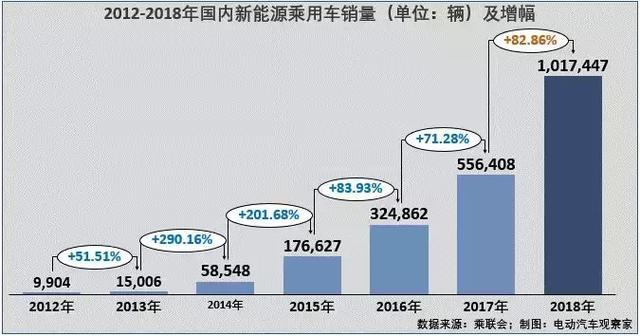

2018年,国内新能源乘用车销售101.97万辆,同比增长了82.86%,其中插混车型同比增幅领先纯电动车型65个百分点,高达135%,翻了一番多;补贴政策导向推动了车型的高级化发展,纯电动C级车和插混C级车实现了历史性的突破,纯电动A级车和A0级车同比增幅都超过了100%,而A00级车则显露疲态,全年销量仅增长了35%,市场份额也从去年的50%降到了37%。

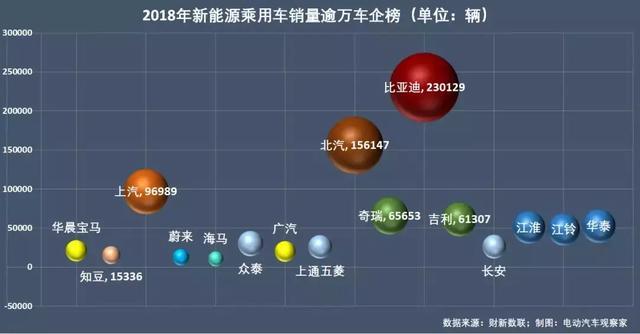

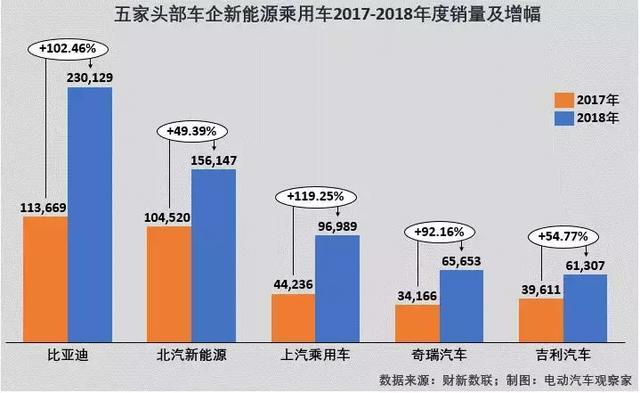

2018年,比亚迪新能源乘用车销量一路稳健,全年实现翻番,超过23万辆,继续稳居年度销量冠军,并且旗下有5款车型进入了年度车型销量TOP10榜单。

北汽新能源的EC系列车型因补贴动向调整而在年内走出了心电图式销量曲线,但它依然支撑着北汽保住了全年销量亚军的位置,在企业15.61万辆的年销量中有58%的权重。北汽新能源纯电乘用车仍然笑傲群雄,连续六年夺冠。

季军上汽荣威下半年有些萎靡不振,尽管年内上市的荣威Marvel X赢得一片喝彩,但走心不走量,荣威新能源乘用车全年销量止于9.7万辆,没有上到10万级水平,不过同比增幅高达119%,与比亚迪一样实现了翻番。

新能源的冠军还是比亚迪,纯电的冠军还是北汽新能源,两家都已经连续把持这一位置多年。2019呢?

1

销量突破100万辆,

新能源化比重4.55%

中汽协数据显示,2018年国内新能源汽车产销量分别达到127万辆和125.6万辆,同比分别增长了59.9%和61.7%,在产销量分别下滑了4.2%和2.8%的整体汽车市场中,国家对新能源汽车产业进行强扶持的效果十分明显。

12月份,国内新能源汽车产量占汽车总产量的比重达8.62%,创历史新高,乘用车的新能源比重达8.13%,也是历史最高点。2018年全年累计,汽车的新能源化比重为4.57%,乘用车新能源化比重4.55%,2017年这一比重分别是2.69%和2.35%。

具体到新能源乘用车领域,根据乘联会公布的批发销量数据,12月国内新能源乘用车销售159,751辆,环比增长19.04%,同比增长62.4%。

2018年全年,国内新能源乘用车批发销量101.97万辆,较2017年增长了82.86%。

2

插混车型增长

强于纯电动车型

从新能源类型看,12月纯电动乘用车销售129,737辆,同比增长57.81%,月度占比81.21%;插混乘用车销量占比18.79%,30,014辆的销量同比增幅高达85.79%。

2018年全年,国内纯电动乘用车累计销量76.42万辆,较2017年增长了70.29%;插混乘用车累计销售25.32万辆,较上一年增长了135.36%。

插混乘用车涨势强于纯电动乘用车,使得其在新能源乘用车市场中的比重较2017年增加了5个百分点——2018年纯电动乘用车销量占比75.11%,插混乘用车销量占比24.89%。

3

纯电动市场

受政策调整影响明显

政策,尤其是销售端的直接财政补贴政策是中国新能源车市兴起的关键因素,无需回避的一点是,国内新能源汽车产业还是典型的政策市,对政策高度依赖、对政策变动高度敏感。

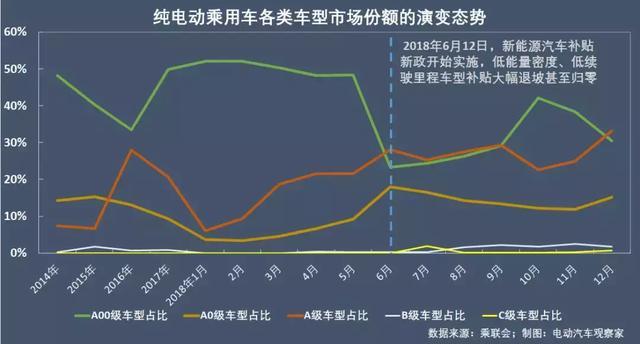

上半年,纯电动A00级车搭乘补贴红利的末班车一路销量走高。2018年6月12日开始,退坡的补贴新政一俟发力,纯电动板块的市场表现就直接映照了政策——补贴大幅退坡甚至归零的A00级车型销量陡然跳水,而能量密度在120Wh/kg以上、续驶里程在250km以上的A级车销量总体开始攀升。

到了下半年,相关车企略作喘息,升级了旗下的A00级车型,站上了补贴线,并通过车企关联出行平台强力消纳,A00市场又开始反弹。最后两个月,伴随着2019年补贴进一步退坡的政策预期,A00级车型市场份额又转头下跌。相应地,A级车和A0级车的市场份额走高。

全年看,纯电动A00级车依然是销量最大的板块,2018年累计销售37.51万辆,年度市场占比36.76%,但是这一比重较2017年已是大幅下降——2017年国内新能源乘用车市场的半壁江山为纯电动A00级车所占,2018年下半年补贴政策的调整降低甚至取消了低能量密度、短续驶里程车型的补贴,A00级车型的市场份额下滑是意料之中。2018年的A00销量增幅也是增长板块中最小的,比2017年只增长了35.38%,大大落后于新能源乘用车的总体增幅。

4

高补贴的高级车型

涨幅更高

各细分板块市场表现,12月纯电动A级车销量环比大涨58%,销量52,919辆;纯电动A0级车也有52.81%的增幅,销售24,195辆;而纯电动A00级车的销量则减少了5.37%。

从全年趋势看,在补贴政策引导高级化、长续驶里程车型发展的影响下,纯电动A级车和A0级车的销量比重与去年相比都有所增长,并且增幅高于新能源乘用车市场的总体增幅:纯电动A级车销量25.39万辆,较2017年增长了121.84%;纯电动A0级车销售12.23万辆,较2017年增长134.51%。纯电动C级车在去年市场上还没有产品上市,今年则由蔚来ES8实现了突破,销售了12,928辆。

整体增长更为强劲的插混乘用车市场中,各类车型都有较大幅度增长,A级车全年销售18.03万辆,较去年增长了104.07%,B级车销售5,9048辆,增长了208.72%,插混C级车与纯电动C级车类似,市场也呈突破型发展状态。

5

16家车企年销量过万辆,

三甲同于去年

2018年共有16家车企全年新能源乘用车销量超过10,000辆,13家超过20,000辆。

比亚迪没有悬念地摘得了年度新能源乘用车销量冠军,全年230,129辆的销量占到国内年度新能源乘用车市场的22.63%;北汽新能源也实现了自己15万辆的年度目标,156,147辆的销量占年度市场的15.36%,位居亚军;上汽乘用车的新能源板块尽管在下半年表现不佳,先后委身华泰、江铃、江淮等车企之后,但是瘦死的骆驼比马大,全年也销售了96.989辆,市场份额9.54%。这三家头部企业合计拿下2018年国内新能源乘用车市场的47.53%。

奇瑞2018年销售新能源乘用车65,653辆,市场份额6.46%,排在第四位;吉利(含全球鹰系列产品)销售61,307辆位居第五,与奇瑞同属第二梯队。

华泰、江淮两家企业的年度销量都在5万辆以上,市场份额都略超5%,在年销量榜上依次位列6、7位;江铃汽车销售48,207辆,市场份额4.74%,位列第8;众泰、长安、上通五菱三家的年销量在2.5万-3万区间,属于同一梯队;华晨宝马和广汽新能源的年销量都略超2万辆,旗鼓相当。

造车新势力蔚来汽车凭一款纯电动C级车型ES8、在上市半年内以12,807辆的销量站上万辆销量榜。

这16家车企中,除知豆、众泰汽车、长安汽车三家受A00级车型销量锐减所累而销量较2017年减少外,其他都有较大幅度增长,北汽新能源涨幅最低,而华晨宝马和蔚来汽车都属于零的突破式增长。

此外,涨幅最高的是下半年开了挂的华泰汽车,高达327.4%,广汽新能源也收获了289.37%的高增幅。

6

造车新势力摸底考

除了蔚来汽车,其他造车新势力也在2018年实现了有效销售和交付。

根据财新数联的数据,在2018年有销量记录的新势力不多,仅有4家。除蔚来汽车以外,云度旗下两款车型π1和π3在2018年合计销售7,343辆,合众新能源的哪吒NO1在12份一个月销售了1,206辆,而小鹏在上半年销售了371辆IDENTY X后,停滞到12月销售了41辆。

虽然2018年对造车新势力考验重重,但这最多算考前摸底,2019年大考才真正来临——

信奉“慢即是快”的小鹏汽车于2018年12月上市G3并启动交付,2019年春节后进入大规模交付;

9月开启EX5用户交付的威马没有完成今年的万辆交付目标,不过还是提出了2019年交付十万辆订单的壮语;

新特DEV1于8月量产上市,到年底已下线完成4,000辆,并开始筹划歌昂GYON品牌,意欲进入豪华电动汽车市场;

8月前途K50上市交付,10月30日首批零跑S01白车身下线,计划2019年第一季度实现整车量产下线;

11月29日爱驰汽车首款量产车U5首秀,预计于2019年四季度正式进入量产阶段,拜腾第一款SUV车型也计划在2019年底量产;

车和家的大型SUV“理想智造One10月甫一亮相曾引发路线众议,现在看似乎踩准了增程式混合动力春天的节奏,该车型也将在2019年第四季度批量交付。

2019年补贴将进一部退坡,新能源汽车的政策盛宴中,众多新势力上桌似乎有点晚,2019年以后,他们将与老牌外资车企和轻车熟路的本土“旧势力”同台博弈,直面产能爬坡难题和严苛的市场检验,届时,大考才真正开启。

7

比亚迪5款车型

进入年度车型榜

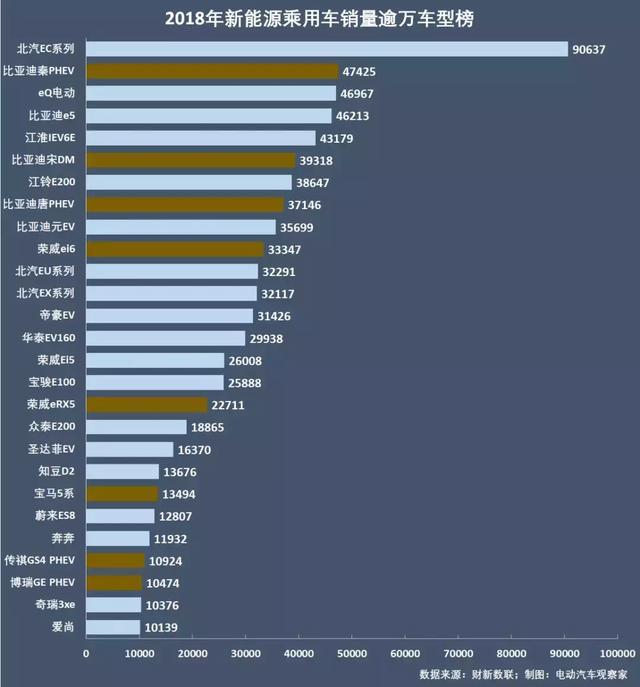

有27款车型在2018年销量超过万辆,最高的还是北汽EC系列,包括上半年的EC180和下半年升级的EC3,全年销售90,637辆,几乎是排在第二位的比亚迪秦PHEV销量(47,425辆)的两倍。

不过秦PHEV是年销量最高的插混车型,尽管从8月份起其月销量都大幅落后于兄弟插混车型新版唐PHEV,但上半年未升级的唐在市场上表现并不佳,全年累计销量不及秦PHEV。不过,升级后的比亚迪唐在8-12月连续五个月一直站在月度插混冠军车型的位置。

销量TOP 10车型中,有4款纯电动A00级车,分别位居第1、3、5、7位;比亚迪旗下车型5款,包括插混车型秦、宋、唐和纯电动车型e5、元EV,表现相当亮眼;上汽荣威ei6入榜排在第10位。去年的亚军车型知豆D2,今年跌到第20位,销量从42,342辆锐减至13,676辆,下半年知豆业务大调整,正坐等“老东家”吉利能否揽其入怀。

8

乘用车车企

展现头部效应

2018年国内新能源乘用车头部5家车企:比亚迪、北汽新能源、上汽乘用车、奇瑞汽车、吉利汽车拿下59.33%的市场,同比涨幅最高的是上汽乘用车,其次是比亚迪,这两家都实现了翻番,北汽新能源同比增幅最低。

奇瑞汽车从去年的第7位跃升至今年的第4,吉利则从第4名下滑了一个位次,去年排在第5位的知豆今年掉到了第15名,去年排第6位的众泰今年滑落至第9。

比亚迪: 产品线丰富,产品力相对均衡

12月比亚迪旗下新能源乘用车销量28,929辆,环比增长10.97%,2018年全年,比亚迪销售新能源乘用车230,129辆,2017年底立下的“销量逾20万辆”的flag轻松实现,同期市场份额22.63%。

比亚迪旗下在售车型10款,纯电动7款,插混车型3款,覆盖A0级、A级和B级,当家的王朝家族唐、宋、秦和元都在2018年进行了全面更新换代。从年度车型销量结构看,三款车混车型秦、宋、唐和纯电动车型e5销量均衡,合计占到比亚迪年销量的73.92%,下半年新款唐PHEV和元EV对比亚迪的销量增长进行了强有力的支撑。

比亚迪从传统燃油车企向新能源车企的转变目前来看是成功的,7月开始,比亚迪新能源汽车的月销量超过了旗下燃油车的销量,且高端车型王朝系列占绝大比重。比亚迪董事长王传福曾表示,如果电池够的话,2018年新能源汽车能做到30万辆。

2019年,比亚迪将推出多款新车型和升级版,包括宋MAX DM、升级版元EV500等,下半年新款宋家族全擎和秦家族全擎也将投入市场。

北汽新能源:亟待推出新的当家车型

12月份,北汽EC系列销售8,407辆,较11月减少40.82%,但是A级车EU系列和A0级车EX系列销量分别大涨327%和489%,分别达12,561辆和6,844辆,为北汽创下了年内最高月销量27,823辆。

2018年全年北汽销售新能源乘用车156,147辆,占同期国内市场的15.36%。

北汽新能源产品线单薄,2018年仅有EC系列、EU系列和EX系列3款车型实现有效销量,且最近两年一直以A00级车EC系列为支撑,高调上市的LITE全年仅卖了588辆,且在下半年基本没有有效销售。

2018年在补贴新政实施的头两个月,北汽EC系列销量坠至崖底,但8月底升级版EC3推向市场,EC系列在北汽销量结构中的“地位”回转,全年销量逾9万辆,占比58%,为北汽实现15万年销售目标的达成立下了汗马功劳。不过,EC系列销量一路跌宕,使得北汽在2018年销量仅增长了49.39%,是头部企业中增长最弱的。

根据北汽新能源规划,其将在2021年之前推出多款车型,包括EX系列的长轴距长续航换代车型、全新的A+级轿车/SUV车型,基于C平台推出B级轿车、B级SUV以及对应的7座SUV/MPV车型等等。

上汽乘用车:走心甚好,走量更好

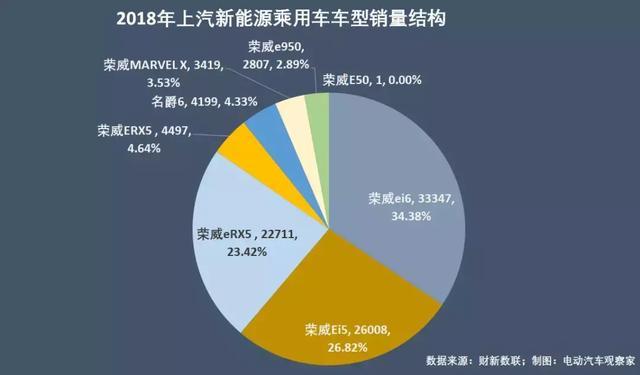

12月份,上汽新能源乘用车销售6,809辆,与上月持平,还是年内较低的月份,不过上汽2018全年销量的增幅高达119.25%,是头部车企中最高的,96,989辆的销量占同期市场的9.54%。

上汽乘用车旗下产品以中高端车型为主,2018年有效在售车型7款,纯电动车型3款,插混车型4款。2018年荣威ei6、荣威Ei5、荣威eRX5三款车型合计销量占到84.62%,荣威ei6销量最高,但下半年开始有逐月走低的趋向。8月上市的Marvel X凝结了上汽在新能源、互联网、智能驾驶等领域的最前沿技术,不过近30万的补贴售价一定程度上限制了普通消费,上市四个月共卖出3,419辆。

上汽在新能源乘用车领域一直坚持正向研发,在纯电动、插混和燃料电池领域都有技术布局。在前几年补贴红利丰厚的时候产品开放也不唯补贴而动,而是面向真正的消费终端需求,“我们并不是靠国家养,靠国家给补贴才能生存下去,我们要靠自己”。2019年,上汽提出将布局三四线城市新能源汽车市场。

奇瑞:以纯电动A00级产品为支撑

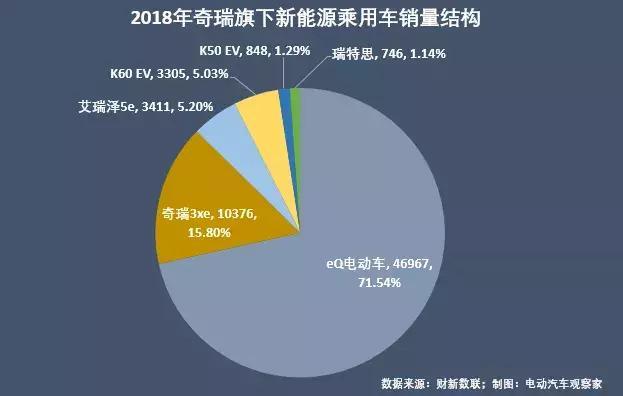

奇瑞旗下新能源乘用车还是以A00级为主,A0级次之,A级车艾瑞泽的销售一直起不来。12月,奇瑞销售新能源乘用车6,186辆,比11月减少23.72%。主力支撑车型eQ电动销售4,732辆,环比微增8.37%,A0级车K60增长36.26%,艾瑞泽3xe和5e分别减少89.51%和94.9%。

2018年全年销售65,653辆,市场份额6.46%。其中eQ电动销售46,967辆,占奇瑞新能源乘用车年销量的71.54%。奇瑞也面临着车型升级和进一步丰富产品线的问题。

吉利汽车:抢占高端市场

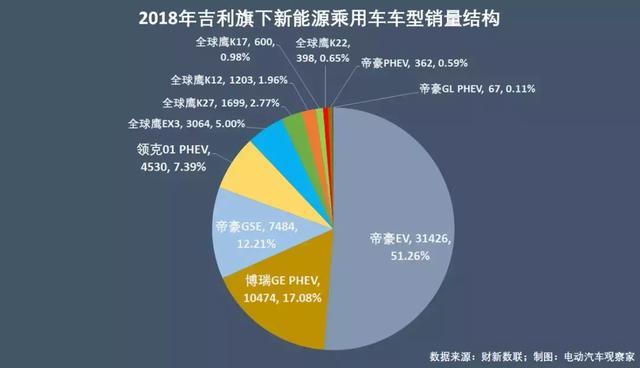

12月份,吉利新能源乘用车销售6,383辆,比11月大幅下挫了48%,博瑞GE PHEVC和全球鹰K27是主要拖累车型,前者销量减少了79.52%,从2,300辆降到了471辆。据称这是因为博瑞GE和领克01 PHEV共线生产,争夺本来就不多的衡远电池所致。

2018年包括全球鹰、帝豪、领克和博瑞系列车型在内,吉利新能源乘用车共销售了61,307辆,市场份额5.34%。

吉利旗下新能源乘用车车型也是以中高端车型为主,帝豪EV是当家车型,依托曹操专车和私人消费,2018年销售了31,426辆,占吉利新能源乘用车总销量的51.26%;B级车博瑞GE PHEV2018年销售了10,474辆,占比17.08%

2019年开年,吉利新能源就被正式从吉利汽车拆分独立,成为与吉利、领克并行的三大品牌之一,据称,未来3年内,吉利汽车将有30多款新能源和节能车型推向市场,包括甲醇汽车。

9

2019的主考题

2019年,补贴极有可能继续大幅退坡,新能源汽车政策红利的盛宴渐入尾声,汽车投资管理新政也收紧了入口,特斯拉来了,一众外资老牌车企来了,国内造车新势力也纷纷计划将在今年量产交付,传统汽车产业告别高增长进入淘汰赛,新能源汽车行业恐怕也难一直独善其身。

届时,比亚迪、北汽新能源还能否像往年一样霸占新能源乘用车和纯电动乘用车冠军?

由于政策红利已经吃完,谁能在价格、性能方面与燃油车形成竞争力,并真正在零售消费终端获得青睐,将是2019年新能源乘用车行业的主考题。(完)

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/86160

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号