蔚来前日上市时,我连夜赶了一篇文章,标题打得很挺蔚来:「为奇迹鼓掌赞赏」。文章出街后,不少老朋友过来问,怎么这一次态度如此鲜明,甚至过于「鲜明」。

李斌在纽交所

话很委婉,潜藏在背后的意思是,这标题很像软文,虽然文章并不是。次数多了,我也尴尬,电话/微信反复解释。

解释,自然是针对别人提出的问题。这些问题一次次解释,多了,就有了这第二篇文章。

恰逢今晨(9月14日) NIO 股价异动,市值爆升至 119 亿美元,收盘价为 11.60 美金,涨幅 75.76%。干脆蹭一下热点来打标题,但也算是解读的一个逻辑。

而由于涉及股价,特别说明下:本文不构成投资建议。继续阅读,表明认同这一立场。

在前天的文章中,我举例特斯拉,来说明蔚来在当下上市并无不妥。这招来了许多「骂声」,很多人认为这样的类比并不合适,因为「蔚来不是特斯拉,甚至相去甚远。」

李斌与秦力洪

刚刚三岁的蔚来,的确不能跟现在的特斯拉相比。但我这样来举例,却也是有理由。

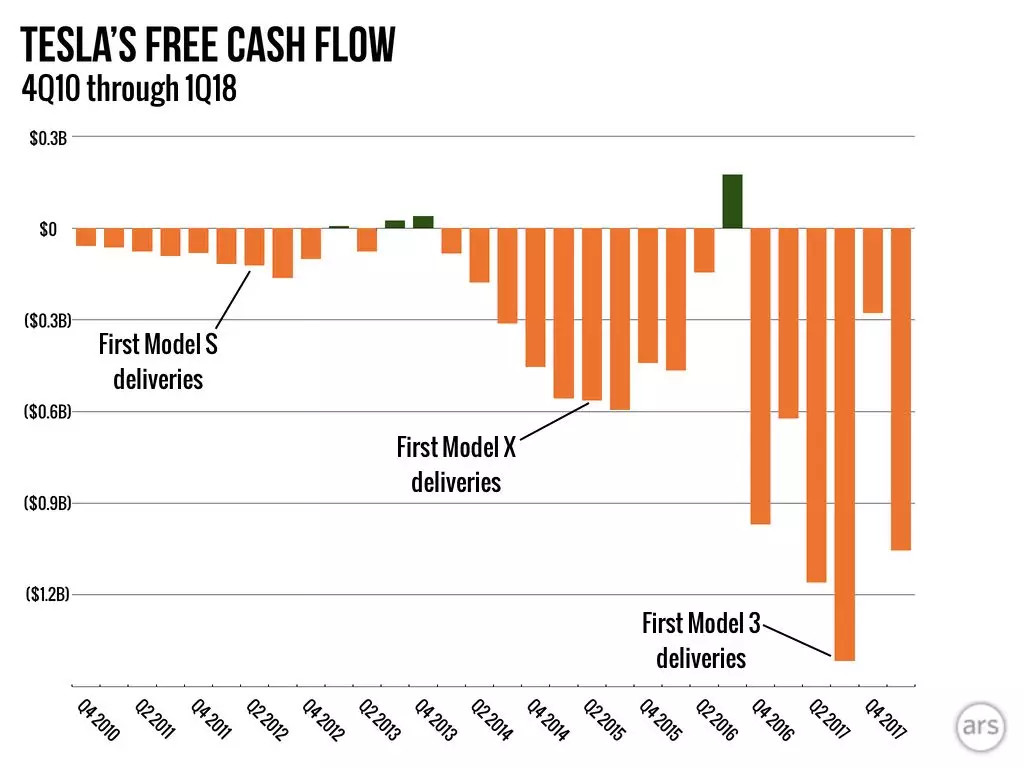

首先,蔚来属于汽车制造业。而汽车制造业,遵循的是典型的「U型曲线」。先是大量投入,深度下挖,完成下行曲线后才可能反弹。

体现在财务报表上,就是自由现金流为负,而且看起来很糟糕。通俗点说,就是「净亏损」严重。

特斯拉上市后长期处于负自由现金流状态,而且数字很大,看起来很糟糕。

这是为什么我会放出特斯拉这张图的原因。也是李斌自己不认可蔚来「亏损」一说、反复强调「自由现金流」的逻辑所在。只是,众口铄金之下,大家都只看了「百亿亏损」这四个大字。

因而,关键点其实一直都不在「百亿亏损」,而是这「百亿」到底干了什么?

干了什么?

大家都能看到的,是交付了 1381 台车。根据招股书,截至 8 月 28 日,蔚来一共生产了 2200 台 ES8 ,交付了 1381 台。

乍看这个数据,很多人冷笑,说才交付 1381 台车就敢上市?毕竟,就算是市值 64 亿美金,蔚来也已经超过了老牌车企长城。有媒体引用了雪球网友的一个说法很有代表性:

一个赚 50 亿,一个亏 50 亿;一个净资产 600 亿,一个净资产 60 亿;一个生产 100 万台,一个预计今年可以交付 1 万台.....

但是,大家没有看到,或者选择性忽视的,是蔚来制造/交付的不是 2 台、20 台、200 台,而是 两千多台和 1381 台。

这一数字表明,成立四年的蔚来已经构建并打通了包括研发、制造、销售、服务等在内的整套体系。否则,它不可能在一两个月内完成这样的交付。

要知道,特斯拉是在 IPO 两年之后才有的 Model S。而从 12 年 6 月交付 Model S 到同年 11 月首次对 Model S 进行 OTA,全球 Model S 的保有量也只有两千六百多台。蔚来在上市时提交的这一数据,当然毫不逊色。

更值钱的地方,或者说蔚来挖得很深的地方,还在于蔚来汽车是一家真研发企业,而不是之前一直非议了很久的中国 OEM 汽车厂。

用李斌的话来说,就是蔚来是全球唯二自主研发电机、电控、电池包、网关、ADAS、智能化座舱的车企之一。另一家就是特斯拉。这六大部分,基本覆盖了智能电动汽车电动化、智能化的相关组件。

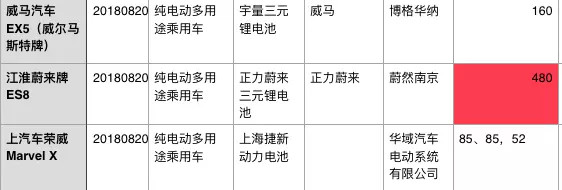

我放三张图,大家可能看得更清楚。

与威马、上汽荣威相比,蔚来的无论是电池还是高达 480 kw 的双电机,都是自家出厂的。当然,也包括全铝车身的研发。

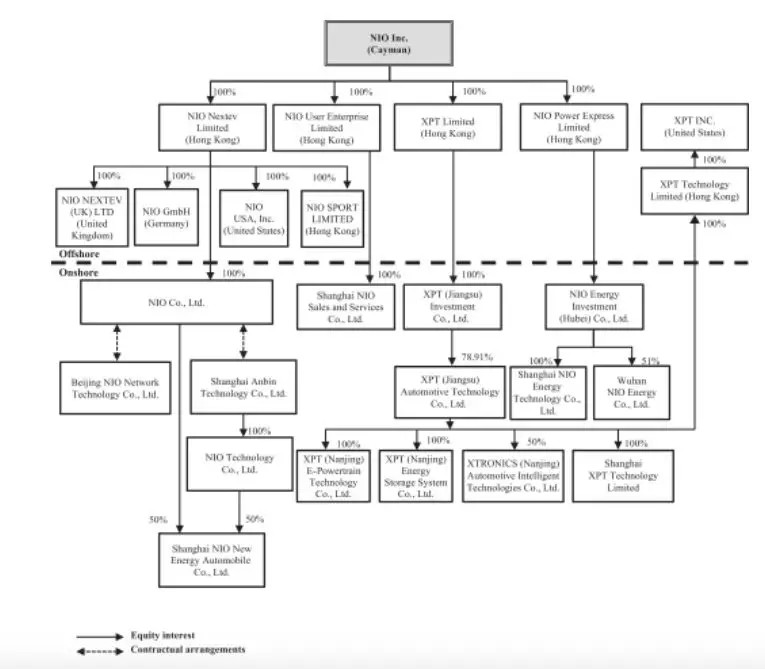

这一张,是蔚来在招股书上列明的架构和重要子公司。很多人容易忽略,甚至将蔚来定性为一家总部在上海、找江淮代工的汽车厂。但其实,蔚来的研发体系和支撑体系非常庞大。譬如,南京是蔚来的另一个重镇,蔚来动力总成、电池电芯等三电核心研发、生产全部都放在这里。

蔚来资本是另一个非常值得关注的维度。

蔚来资本是由蔚来汽车、红杉中国、高瓴资本和长江产业基金联合发起设立, 规模达 100 亿元人民币。而从 2017 年 3 月底 4 月初开始正式对外投资起,蔚来资本目前已对 15 家公司投出近 30 亿人民币。每家企业的投资额度都不算少,最少投资额度也达到 5000 万元以上,多数介于 1 亿到 6 亿元之间。

蔚来资本投资了什么呢?看下上面这张图,基本覆盖了覆盖电动汽车及其相关技术,包括智能驾驶、车联网、出行、新能源及能源互联网、新材料、先进制造等等。

是,现在的蔚来是没法跟特斯拉相比,但根深才能树大。成立还不到四年的蔚来,这根扎得够深,U 型曲线的下探也够猛。

文章写到这里,蔚来严格遵循「U型曲线」、广泛布局上下游产业链的事大概说明白了。但作为「新造车公司」,蔚来还有一点是与传统车企截然不同,甚至说很多人看不懂的事:「用户企业」的定位。

譬如,在李斌的致投资人的一封信中,有很长一段篇幅是专门谈用户体验的。他说,蔚来的目标是将 NIO 发展成一个以汽车为起点并与用户一起成长的社区,甚至宣布将 1/3 的个人股份拿出来成立信托,由蔚来用户来决定这些股票的经济收益。

李斌的这些说明,包括蔚来线下建立 NIO House、线上开办 App 得到了业内的认可吗?

并没有。甚至连为特斯拉服务的朋友都说,李斌这就是作秀。更多的人则是从一家 NIO House 平均年租金五千万转化率太低、移动充电车、换电站等服务难以持续等角度,去批评蔚来「烧钱」。

这种批评,用普通逻辑很容易理解。毕竟,从账面数据来看,蔚来过去几年在服务和销售上就投入了差不多 50 个亿,真得很不少,而且交付出去的车也并不多。

李斌面对批评,比较常见的解释是,这些处于城市黄金地段的 NIO House 的租金,起码有一半可以当做广告费来看。

此外, NIO House 在吸引潜在用户方面的效能很高。传统 4S 店,平均一家每日进店量三四十人,15家店一天才几百人。而一家蔚来中心一天的到店量就远高于这个数。更重要的是,蔚来是从底层思考问题,是以人为中心来开开办 NIO HOUSE 的,或者说主要出发点不是从车开始想的。

还是看不懂?我用一个更简单的逻辑来说这事。

传统车企的头脑中,是没有互联网领域的「用户」概念和价值循环的。传统车企所有的工作,包括研发、制造、打品牌等等,目的都是将车卖掉。至于销售和服务体系,都交给了外部企业,也就是 4S 店,自己是不赚这部分钱的。(4s店售后服务宰客、用户体验极差这个就不展开说了。)

但是,随着科技互联网技术的发展,一种新的「用户价值模型」已经出现了。最简单的解释,就是「抢占用户使用时长」。在互联网人看来,只要占用了「用户使用时长」,后续的商业价值必然会自然呈现。

蔚来的「用户企业」大体可以从这个角度来理解。所有工作的出发点,都是为了尽可能提供更多的用户「触点」,与用户产生更多互动,抢占更多的用户时间。

在线下,从 2017 年 5 月到今天, NIO HOUSE 举办了超过 500 场小型活动,参与人数超过 20 万人;在线上。蔚来 的APP 目前超过 40 万注册用户,由用户上传的照片超过 27 万张。蔚来为此发出了 4.32 亿积分。

从「用户思维」出发,蔚来有没有抢占到用户的时间?有没有影响到用户,成功建立「强关系」?

从蔚来 App 和 各大微信群讨论的情况来看,我可以负责地说是成功的。我所在的碳粉群,每天产生的讨论有五六千条;另一个电动汽车水群,有关蔚来提供汽车轮毂保存服务的举措,也能引发热烈讨论。

写在最后:

文章写作过程中,和财新的朋友有一次争论。他说,如果我不从互联网角度,而从传统制造业角度看问题,对于蔚来的评价或许会不太一样。

我部分同意。蔚来虽然股票大涨,但李斌/秦力洪/朱江等等的磨难还在后面。第一次大规模 OTA、第一次十万辆生产和交付、第一次大规模召回......传统车企包括特斯拉曾经遭遇过的关卡,蔚来也必然要经历。

蔚来目前的打法,「厉害之处就在于,核心种子用户,总是能通过 fellow 得到官方,甚至是创始人的回答。人心有安顿之处,就不在乎外界的风风雨雨了。」,而「这种打法的危险之处在于,准车主们都在一起,如果真出现无法交付、产品质量等问题,很容易扩散。旦应对不当,就会出现整体性坍塌。」

对于蔚来而言,卖车不是一宗买卖的事,而是整个用车生命周期的维护。这对蔚来是最大的考验,考验来自价值观、往下走就是组织架构、人员培训、服务对接等等更细的方面。

目前来看,车主们对 蔚来 ES8 的硬件赞善有加,但同时对软件的意见很大,产品上存在的问题不少;李斌虽然一再称蔚来服务要用分布式、移动式的角度来理解,但也多次表态,说加强服务体系建设是蔚来当下最重要的工作.....

但无论如何,蔚来的确是构建了一套全新的体系,并部分验证了这套体系的有效性。

至于未来,才刚刚开始吧。

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/76901

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号