财政部、税务总局等四部门联合发布《关于节能新能源车船享受车船税优惠政策的通知》,根据《中华人民共和国车船税法》及其实施条例有关规定,经国务院批准,公布节约能源、使用新能源(以下简称节能、新能源)车船的车船税优惠政策,这是对汽车产品节能减排的巨大促进,有利于消费者选择贴上节能标签的汽车产品,而且是终身减免税,是对消费者的消费利好政策。

一、税收调整方向很好

在国税和地税系统合并后,积极推动地税的车船税的减免政策是税收体系强大的体现。近期实施的国税地税合并是国家财税体制改革的重大战略决策,构建以共享税为主体、税权集中、机构统一的具有鲜明中国特色的财税体制,有效的改变的地方税收严重收不抵支的问题,有利于国家统筹税收体系管理,促进节能减排的进一步发展。

2012年财政部等发布关于节约能源使用新能源车船车船税政策的通知。财税[2012]19号,宣布自2012年1月1日起,对节约能源的车船,减半征收车船税;对使用新能源的车船,免征车船税。由此启动免车船税的政策。

我们也期待对车购税的征收和使用的改善,车购税是城市居民购车为主体的税收,而城市道路建设却不能用车购税,也不减免,这是很可惜的。应该学习车船税的减免模式。

二、对节能车减半征收车船税务实

1、节约能源乘用车减半征收车船税范围

减半征收车船税的节约能源乘用车应同时符合以下标准:1.获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车); 2.综合工况燃料消耗量应符合标准。

此次相对15年版的优惠政策减少了一条:”3.污染物排放符合《轻型汽车污染物排放限值及测量方法(中国第五阶段)》(GB18352.5-2013)标准中I型试验的限值标准。

2、节约能源商用车减半征收车船税

应同时符合下列标准:1.获得许可在中国境内销售的燃用天然气、汽油、柴油的轻型和重型商用车(含非插电式混合动力、双燃料和两用燃料轻型和重型商用车);2.燃用汽油、柴油的轻型和重型商用车综合工况燃料消耗量应符合标准。

此次相对15年版的优惠政策减少了一条:3.污染物排放符合《车用压燃式、气体燃料点燃式发动机与汽车排气污染物排放限值及测量方法(中国III,IV,V阶段)》(GB17691-2005)标准中第V阶段的标准。

在前期公布政策时提出:减半征收车船税的节约能源船舶和其他车辆等的标准另行制定。此次18版政策也明确减免税标准,是很好的事情。

3、目录特征体现效率提升

自2012年开始减免车船税目录一共发布三批目录:1、财政部国家税务总局工业和信息化部关于节约能源使用新能源车辆减免车船税的车型目录(第一批)的公告(财政部国家税务总局工业和信息化部公告2012年第7号);2、财政部国家税务总局工业和信息化部关于节约能源使用新能源车辆减免车船税的车型目录(第二批)的公告(财政部国家税务总局工业和信息化部公告2012年第25号);3、财政部国家税务总局工业和信息化部关于享受车船税减免优惠的节约能源使用新能源汽车车型目录(第三批)的公告(财政部国家税务总局工业和信息化部公告2015年第66号)。

此次政策明确:符合上述标准的节能、新能源汽车,由工业和信息化部、税务总局不定期联合发布《享受车船税减免优惠的节约能源使用新能源汽车车型目录》予以公告。相对前三批的目录的管理更为简化,效率更高,效果应该也会更突出。

从目录序号可以看到发放目录相对谨慎。原来是财政部与国税总局为主的,改为工信部牵头确定目录,这体现财政部的放权提升效率思路清晰。

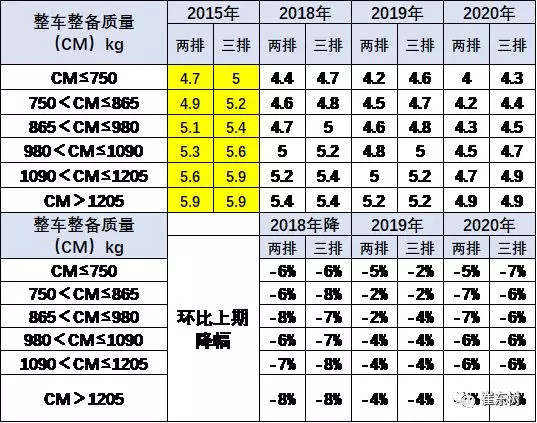

4、指标相对合理

相对于2015年的免税目录的标准,本期免税目录的标准制定相对合理,未来会有更多车型享受减免税目录。

根据四阶段油耗的实施线路,2018年油耗达到四阶段的128%,2019年达到120%,降低幅度是10%左右,而目前的年度标准还是较好的,混动车型应该全部能达标,传统燃油车的增压车型也是有很多能达到。

尤其是2019年估计达标车型较多。

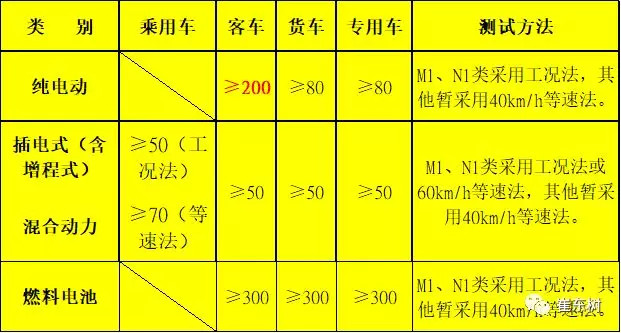

电动车的指标在乘用车没有设定下限是很好的,有利于各类纯电动微型车的发展,而客车约定200公里是防止客车的低端化发展趋势,策略方向很好。

三、减免税含金量实际很高

1、减免车船税是终身的

政策规定:新《目录》公告后,第一批、第二批、第三批车船税优惠车型目录同时废止;新《目录》公告前已取得的列入第一批、第二批、第三批车船税优惠车型目录的节能、新能源汽车,不论是否转让,可继续享受车船税减免优惠政策。

第一批是2012年3月7日公布的,二批是2012年5月28日公布的,时间较长,政策仍是按照三阶段油耗的标准而优惠。持续减免税对消费者购买免税车型是终身利好,虽然优惠的幅度不是很大,车船税税收一般在180-4400元之间,但减免税是持续的,这等于至少10年的免税,10倍的减免税对360元的车船税就是减免1800元-3600元,是很大的利好。而且购买贴上节油标签的减免税车型本身就省油,这也是巨大的利益,减免税的标签和节油的实际价值,必然会使消费者更多的购买目录内的节能车型。

车企和经销商也应该好好宣传这样的利好的事情,让消费者得到最大的实惠。

2、建议减免税政策不应汽柴油一视同仁

此次政策中的商用车的汽柴油是差异化标准的,汽油是柴油油耗的1.2倍,这是合理的。而乘用车没有区分,是可惜的。

减半征收车船税的节约能源乘用车应同时符合以下标准:1.获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车。这其中包含柴油车,在目前对柴油车严管的背景下,柴油车的节油标准应该与汽车车差异化,也就是目前的乘用车油耗标准是针对汽油的,柴油的应该除以1.2,这样才能有效的引导车企只发展汽油车和新能源车,不发展柴油车,实现线路的有效引导。

实际目前基本没有1.6升以下的柴油车在国内销售,但也应该未雨绸缪,引导企业合理发展技术线路,谨防投机取巧。

四、减免车船税政策是结构性促进-仍待更大力度减税刺激消费

目前的车市增长表现极差,市场亟待政策支持。很多人对此次的政策期待很高,但此次的减免车船税政策是结构性拉动型政策,难以带来总体的销量大幅增长。

未来还需要更强力的购置税等减免税政策拉动内需消费增长,尤其是车购税政策应该鼓励购买和修城市道路。

来源:第一电动网

作者:崔东树

本文地址:https://www.d1ev.com/kol/73529

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号