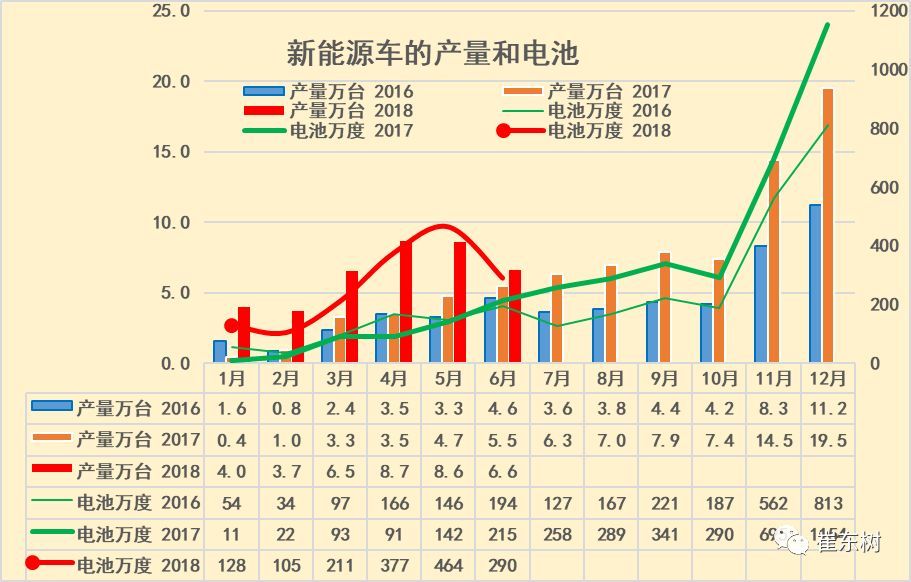

根据崔东树个人测算,18年新能源车生产合格证数量实现持续高增长,6月新能源车产量6.6万台,同比增长21%,电池用量290万度,同比增长35%。

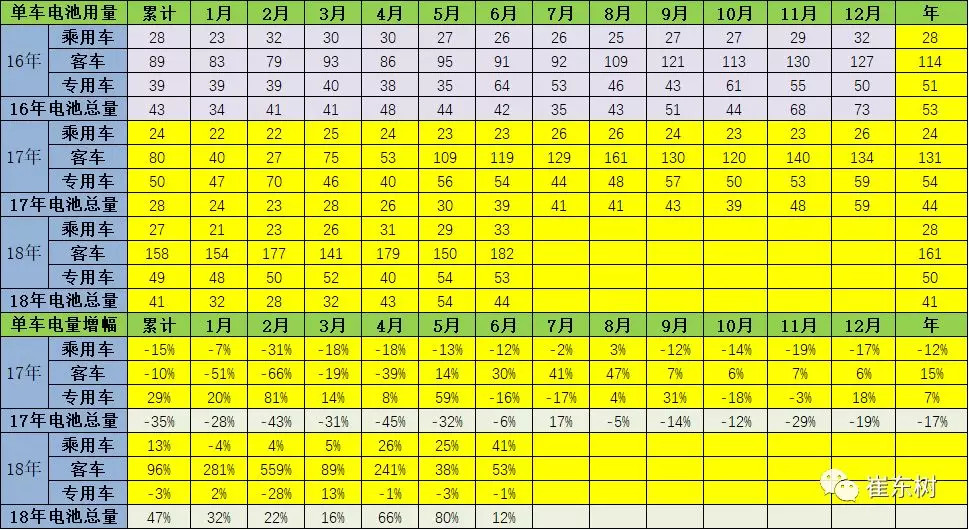

17年的新能源汽车产量环比上月都是持续增长。18年1-5月的同比持续高增长,6月的客车调整幅度较大,但乘用车带电量33度、增长40%,拉动总体新能源车电池表现是很好的。

1、18年新能源车产量实现强增长

根据崔东树个人测算,按照汽车生产合格证数据:2018年6月新能源汽车产量6.6万台,增长21%;电池装机总电量约290万度,同比增长35%。由于3-5月的年初抢装特征使新能源汽车产量爆发增长。6月的新补贴政策起步期的产量增长仍是较好。

从6月的汽车走势看,电池需求是较好增长状态,由于客车抢装行情结束,18年6月的客车产量环比下降70%,导致电池需求环比下降较大。18年新能源车新补贴政策调整前的放量的拉动效果较好。

2、18年新能源车电池需求高增长

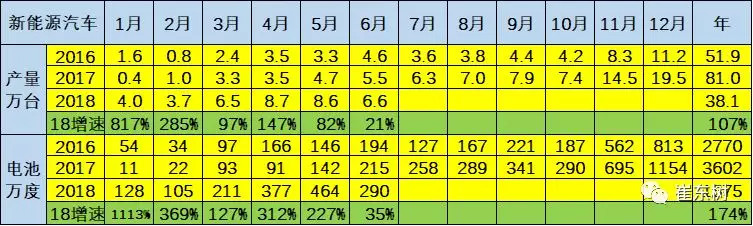

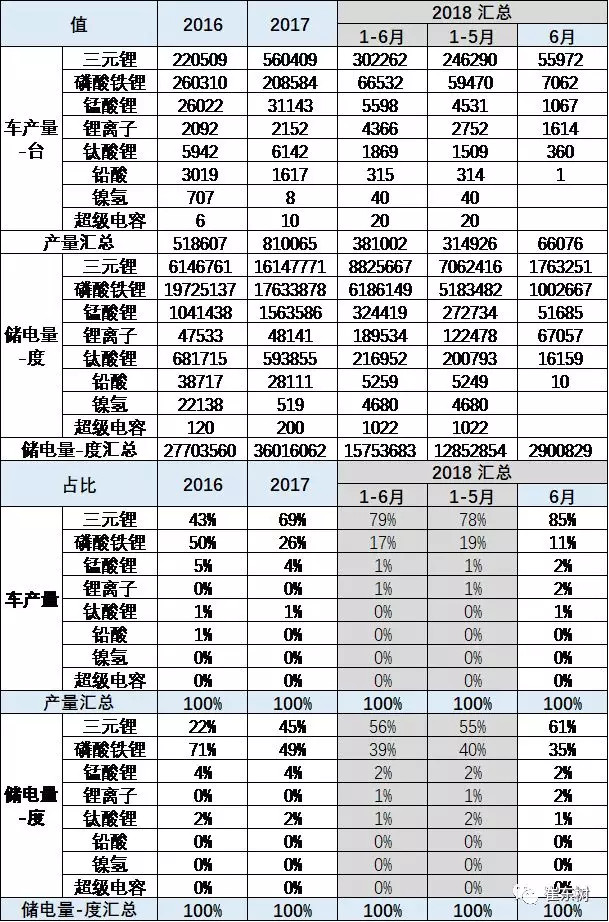

17年1-12月的新能源车产量81万台,同比增长99%,而电池的需求累计达到3602万度电,在上半年负增长的背景下,下半年同比大幅正增长,达到30%的增长。恢复增长的主要原因是7-12月的同比电池装车需求增长较快。18年1-6月的电池需求也是同比增长2.8倍,较17年的低增长的基数下,18年的1-6月的确较强。

3、新能源车的电池需求随产品转变

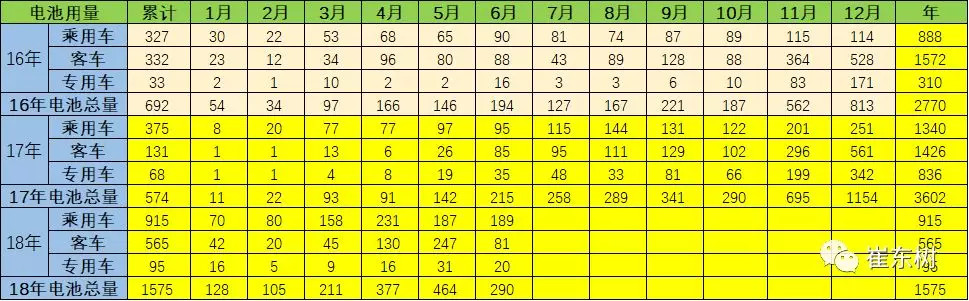

18年1-6月新能源车电池用量1575万度,较17年1-6月的574万度增加1000万度。18年6月的电池用量环比5月下降不大,但结构上分化也较明显。从车辆细分类别来看,18年6月乘用车电池装机电量约189万度,同比去年的95万度增长94万度;客车电池装机电量81万度,同比下降4万度;专用车电池装机电量20万度,同比增长4万度,客车变化力度较强。

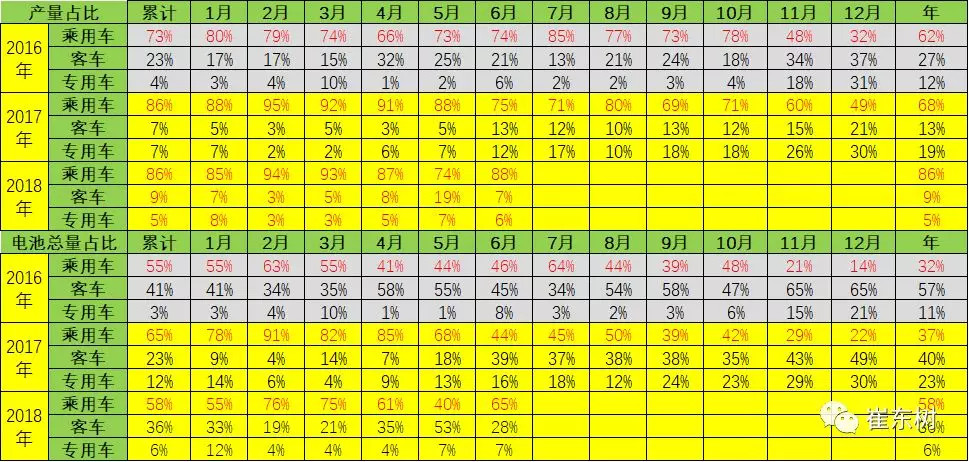

18年客车需求恢复较快,客车仍是电池需求的重要主力。从产量结构的变化看,18年6月的客车产量占比7%,但6月的客车用电池占比达到28%,相对17年6月的39%电池用量下降很大。

17年乘用车总体看是占产量需求的68%和电池需求的37%,18年乘用车总体看是占产量需求的86%和电池需求的58%,仍是引领消费增长的核心动力。18年的客车产量恢复较好。

4、新能源车的电池需求随产品转变

从单车带电量看,18年的客车增长迅猛,从17年的80度增加到158度,增幅较大,主要是结构性变化。而乘用车的大型化也增大单车用电量,17年1-6月单车电池电量24度,18年1-6月是27度,增加13%,且6月增长41%达到33度,对电池拉动较好。

4.1、6月的电池需求特征

2018年1-6月的三元电池占比达到56%,要17年的45%提升11个百分点,17年较16年的22%也提升了20个百分点。而锰酸锂和钛酸锂的需求逐步减弱。但6月的磷酸铁锂到61%,也是合理回归。

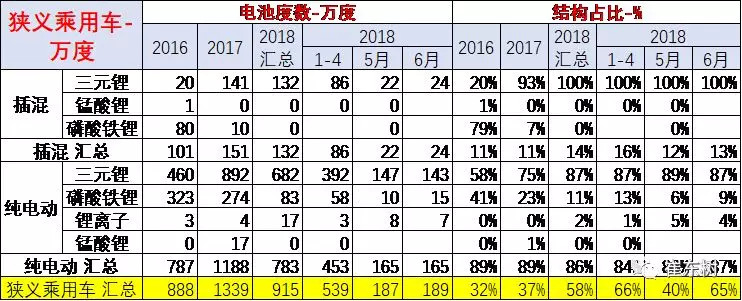

4.2、6月的乘用车电池需求特征

从不同电池类型来看,18年的电池三元化趋势持续。6月乘用车装机总电量中三元锂占比持续提升,插混达到100%。6月纯电动达到87%,磷酸铁锂稍有下降,也是较有特色的。

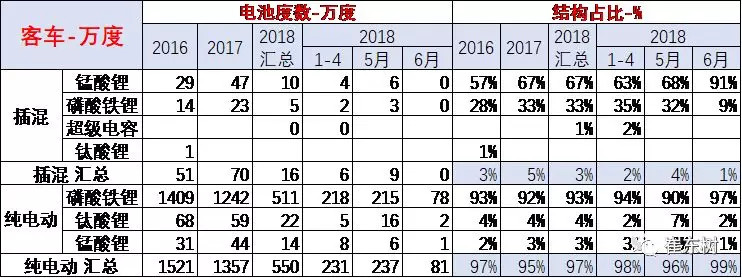

客车电池以磷酸铁锂为主,但占比不高,锰酸锂、超级电容的产比也有一定的市场空间。18年6月的磷酸铁锂客车电池需求表现较好,达到97%。

专用车的三元化趋势很明显。17年的三元电池的装车量达到68%的占比,而16年的占比是37%。18年三元提升的趋势相对是下降的状态,6月达到47%,锰酸锂恢复增长也是很好的趋势。

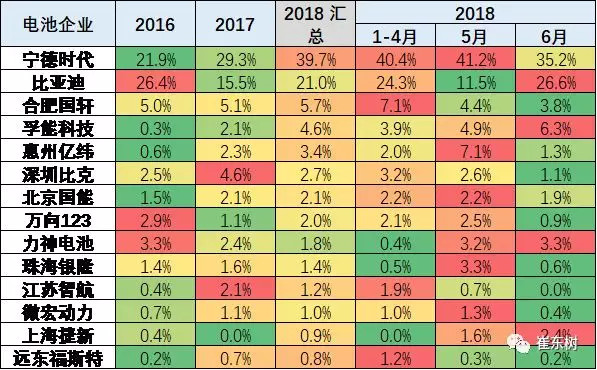

5、主力电池厂家表现优秀

主力电池企业的表现也是你追我赶,由于从整车目录拆分的电池企业装车单有时有一个型号多个厂家配套的情况,没把握拆分合理,因此就作为一个企业组对待,并列于企业,导致主力企业可能因此少算一些,但不多。

4月的比亚迪装机份额达到35%,重新归回电池装机的第一。宁德时代6月也很优秀,达到41%。

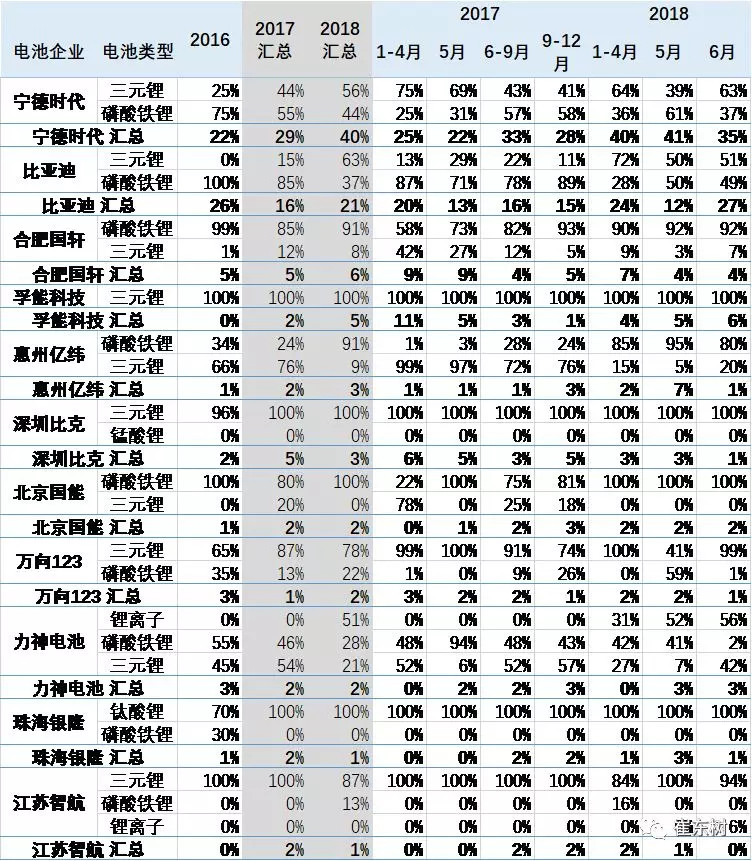

6、主力电池产品结构变化

主力厂家优势相对明显,宁德时代的三元里的产量占比在快速提升中。尤其是宁德时代为代表2018年1-4月的三元锂占比自身总量达到64%,5月达到自身39%比例,6月回升到63%。

而比亚迪的磷酸铁锂产量在18年一季度,装车达到72%,体现了大巴的需求。5月的比亚迪大翻身,磷酸铁锂成为主要的贡献。而且比亚迪的乘用车的新能源车表现还是很强的。6月的比亚迪乘用车表现较好。

18年的宁德时代客车装车比例高于比亚迪较多,而且比亚迪的专用车较少,因此6月表现不强。

7 、主力电池产品配套变化

从18年1-6月的数据来看电池厂家的整车配套有明显的变化,尤其是以宁德时代为代表,目前的配套总体是乘车,尤其是以北汽能源,奇瑞汽车和长安汽车为代表,着力开发了长安和奇瑞两大企业。而与郑州宇通等客车企业的占比大幅下降。

比亚迪的电池外卖,已经取得一定的进展,前期主要是给北京华林,但是在18年已经出现了华晨汽车,未来个长安参股也是很好事情。国轩高科着力开展江淮的同时,也大力发展北汽新能源的业务,此次汉腾的表现相对较好。而深圳比克在发展众泰的同时,着力发展海马汽车,表现也很不错。

北京国能目前主要是供给郑州宇通,而珠海银隆5月有钛酸锂,也是冲刺抢补贴的趋势。

主力车企的配套优势明显。比亚迪的配套电池主要是自身需求,而宁德时代的配套范围很广。北汽新能源的表现也是异常较强的。客车企业的表现仍是巨大的电池拉动优势。

来源:第一电动网

作者:崔东树

本文地址:https://www.d1ev.com/kol/72360

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号