在今年以来的资本市场上,无论是整个动力电池版块,还是全球大宗商品领域,最火的主题无疑是“钴牛”。某些个股上涨30%,居高不下。

截至3月28日,LME钴现货价格已从2016年9月1日的2.55万美元/吨上涨至9.43万美元/吨,涨幅270%。

问题在于“钴奶奶”会牛上天吗?

1. 钴的需求上涨

根据中国有色金属工业协会钴业分会统计,2016年全球钴原料产量10.7万吨,2017年全球原料产量突破 12万吨。同比增幅达到12%。其中,嘉能可、洛钼等钴原料巨头的2017年产量相对保持稳定,金川、莎林那、Somika和万宝增量明显。

2016年全球钴消费量约10.5万吨,2017年突破11.5万吨。同比增幅9.5%。其中,电池行业用钴量约为6.8万吨,占比约为59%。

2016年中国钴产量5.8万吨,2017年触及7万吨。增幅20.7%。冶炼产能集中,前10家企业产能占中国总量的85%以上。 2016年中国钴消费量4.7万吨,2017年达到5.6万吨。增幅19%。2017年中国电池领域用钴量约为4.5万吨,占比80%。

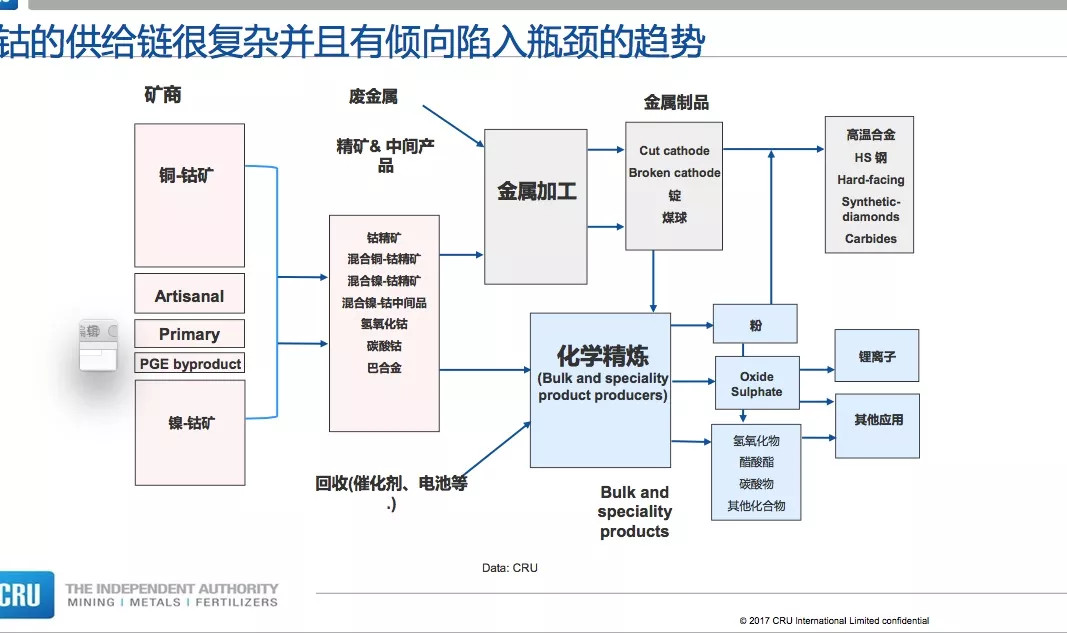

再来看精炼钴。根据大宗商品研究机构CRU的研究,2016年,从供給来看,全球精炼钴的主产国从最初的刚果转向芬兰再转向中国,目前中国是全球第一大精炼钴供应国。

2016 年全球精炼钴产量为95462 吨,其中93.7%为原生钴,包括36818 吨钴金属和52654 吨钴制品,另外6.3%为再生钴;从中长期来看再生钴也将是未来精炼钴产量增长的一个重要来源根据(CRU 的测算,随着电动汽车的普及,到2026年通过回收电动车电池生产的精炼钴将新增2 万吨)。

从需求来看,按照下游用途划分,2016 年全球冶金领域对钴的需求量为36534 吨,约占总需求的38%,其中高温合金用钴占比最高,约为冶金总需求的46%;非冶金领域对钴的需求量为59563吨,约占总需求的62%,其中用于3C 产品的锂离子申池用钴占比最高,约为非冶金总需求的54%。

根据大宗商品研究机构CRU的分析,目前电动汽车对锂的需求占锂市场的21%,到2025年会占到61%,而对钴的需求将将从占比13%涨到30%。

由于近三年来电动汽车市场的增长拉动,电动汽车对钴的需求爆增。CRU分析显示,2006钴主要用在冶金上,2016年钴在电池上的应用逐步增加,预计2026年动力电池成为钴业最大的终端消费市场。

根据新能源汽车第三方研究机构EVTank的研究,动力申池中目前NCM和NCA电池会用到钴,高能量密度要求和钴金属上涨将加快NCM电池由111到811快速替换。

EVTank根据LCO、NCM111、NCM532、NCM622、NCM811、NCA中钴金属的相对含量来确定每吨相应正极材料的金属钴含量,然后根据每Kwh电池所需要的金属正极材料数量预测不同种类申池对金属钴的需求量。

具体来说,全球动力电池2020年和2022年对钴的需求量为2.8万吨和4.6万吨,其中中国的需求量分别为1.67万吨和3.17万吨。

2. 部分过剩,价格上涨

根据中国有色金属工业行业协会钴业分会的分析,仅从实际供需来看,2017年全球钴市场有一定量的过剩;但沉淀到贸易渠道的建库以及投机性的贩买,显性库存开始升高。

中国有色金属工业行业协会钴业分会副秘书长孙永刚分析,从未来来看,三大因素利好钴价。

第一,政策因素利好。3月9日,刚果金新矿业法会导致全产业链成本增加。

根据新的法律,将减少或废除前期税收优惠。一是取消十年年稳定期(不受财政和关税变动影响)条款;二采矿年限从30年降到25年, 国家无偿持有不可稀释股权从5%涨到10%;三是取消资本和设备财产快速摊销体系。提高矿业税税率:普通金属从2%提高到3.5%;战略金属从2%提高到5%;当实现价格超过项目银行级可研设定的金属价格的25%,超过部分收取 50%的暴利税 ;矿权年费从2%提高到10%。

对此,国际矿业公司集体退出刚果金企业联合会,组成专家谈判小组,与政府协商新矿业法所产生的行业问题。退出公司包括兰德黄金资源公司的Kibali矿,嘉能可Mutanda矿和 Kamoto铜矿公司,艾芬豪和紫金矿业共同持有的Kamoa- Kakula矿,洛钼的Tenke Fungurume矿。

此外,中国双积分制要求车企扩大纯电动乘用车产销规模。双积分政策从 2019年开始考核,2018年只鼓励不列入考核标准,给企业一年的缓冲期;其中 2019 年的新能源积分所占比例为10%,2020 年的积分所占比例为12%。而这将大大突进三元锂电池的市场,其中作为稀缺的钴将直接受益。

第二,原料供应集中度较高。原料供应集中度高的情况没有被改善,新增产能以2019年释放为主。

第三,资本市场对钴产业链影响在加强。以加拿大从事钴矿产资源勘探及开发公司Cobalt27为代表的投资者,对电钴的囤积,导致电钴供应偏紧,钴价持续推高。

插播一下,谁是Cobalt27?

它是一家钴实物、钴矿业权投资公司。公司的前身为Arak Resource,该公司成立于2006年,直到2017年2月,一直从事矿产资源的勘探工作。2017年3月,公司经过调整,致力于转型为一家投资于实物钴及钴矿权的矿产资源公司,并于4月更名为Cobalt 27、启动了融资计划。2017年6月23日,公司完成了2亿加元的发行,发行价为9加元/股。

目前,公司的主要资产为实物电钴和钴矿业权资产。Cobalt 27持有2161吨实物电钴。这些电钴都存放于鹿特丹、巴尔的摩等地的LME仓库中。

3. 钴牛今年上天?

孙永刚提供了三点投资建议。

第一,在原料供应集中,消费预期看好,成本上涨以及金融领域对钴及其金融衍生品的喜爱,会让钴价在上半年持续保持在高位。

第二,高钴价加速去钴化进程。高钴价导致成本的大幅提高势必将加快高镍低钴电池材料的研发、应用速度。例如NCM811电池的推广会加速。

值得注意的是,CRU也提出,价格和供应的不稳定性导致钴在电池应用中被取代。

第三,防范风险。钴价快速上涨导致流动性减弱,前驱体及正极材料的产能扩张与新能源汽车对电池需求增速的不匹配会在某一时段对正极材料、电池、汽车等行业进行洗牌。高钴价、高利润的吸引下手抓矿及其他供应的不确定性、产业政策及经济形势走势的未知性对钴行业产生影响。

备注:第一张配图来自CRU,其余配图都来自钴业分会。

来源:第一电动网

作者:大出行下半场

本文地址:https://www.d1ev.com/kol/66327

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号