新政明确要求:根据纯电动乘用车能耗水平设置调整系数。按整车整备质量(m)不同,工况条件下百公里耗电量(Y)应满足以下门槛条件:m≤1000kg时,Y≤0.0126×m+0.45;1000<m≤1600kg时, Y≤0.0108×m+2.25;m>1600kg时,Y≤0.0045×m+12.33。百公里耗电量(Y)优于门槛0(含)-5%的车型按0.5倍补贴,优于门槛5(含)-25%的车型按1倍补贴,优于门槛25%(含)以上的车型按1.1倍补贴。

1、首次将能耗要求与补贴挂钩,要求百公里电耗平均降低12.6%

这个门槛条件与2017年相比有了明显改变,以整备质量m≤1000kg的车辆为例,2017年是Y≤0.014×m+0.5。这个式子有什么意义?为什么要这样设置和调整?说实在话墨柯也搞不清楚,感觉现在中国电动汽车的发展已经演变成为一场数字游戏,主管部门通过数字管理来实现电动汽车技术进步,而企业则想方设法来满足主管部门数字方面的要求。至于满足要求之后是否真的实现了电动汽车的技术进步,已经不是问题的焦点了。

这样,式子的变化其实很难从直观上判断主管部门的诉求,只有把它放在具体的场景中才能看清楚。于是,真锂研究将新旧方案同时放到2017年生产的纯电动乘用车上去看,结果见下面的两张表。通过看这两张表,政策是怎么变化的就很直观了。

我们将2017年生产的每一款纯电动乘用车分别按照2017年和2018年的门槛条件做了一个对比计算,发现政策对车辆百公里电耗的要求在各个档次均有提升,而且很有规律:整备质量越重,降电耗要求就越高。

整备质量1000kg以下的全部都是微型A00级车,从上表可以看到,这一类车辆产品的百公里电耗,新政的要求是下降1.02-1.44kWh不等,平均下降1.25kWh/100km,而这类车2017年生产了14.8万辆,实际平均电耗是11.13kWh/100km,这就意味着,新政实施后这类车平均电耗要降到9.88kWh/100km,降幅是11.2%,达不到这个要求的话将无法获得补贴。

相对应,整备质量1000-1600kg的车辆产品,2017年生产了24.3万辆,平均电耗是13.89kWh/100km,新政实施后这类车平均电耗要求下降到12.14kWh/100km,降幅12.6%,高于1000kg以下产品。本来这一类车是以A0级及以上级别产品为主,由于之前两年的政策导向,多装电池可以获得更高补贴,导致微型A00级车的整备质量整体上快速提升,有的已经超过了1300kg甚至更多。这一类车目前有超过70%是微型A00级车。而我们知道,如果车辆的整备质量提升但安全标准不提升的话,就会降低安全系数,容易引发安全问题。

整备质量1600kg以上的车辆以A级及以上级别的产品为主,2017年生产了7.86万辆,平均电耗是16.74kWh/100km,新政要求平均下降2.31kWh,即要降到14.43kWh/100km,降幅要求是13.8%,在三类车辆产品中最高。总体上,新政要求车辆平均能耗降幅12.6%。

下表是按照是否符合能耗要求来分类。从中我们可以看到,2017年生产的纯电动乘用车产品,按照2017年的门槛条件来看,有近1.3万辆产品不符合补贴要求,占比2.75%。如果按照新政来看,不符合补贴要求的车辆数迅速增加至13.9万辆,占比接近30%。相对应,符合能耗要求且超出25%(按照新政,能够获得1.1最高补贴系数)的产品,2017年是10.9万辆,占比超过23%,新政锐减至1.9万辆,占比迅速下降到4%。符合能耗要求且超出5-25%(按照新政,能够获得1的补贴系数)的产品占比也下降了10个百分点左右。从上述方面综合来看,新政在能耗要求方面有较大幅度提升。

降低车辆能耗水平的办法主要有两个:一是想方设法减轻车辆整备质量,二是提升电池系统能量密度的同时不增加或少增加安全部件的重量。主管部门显然是希望车企在不降低车辆安全系数的前提下去做这两方面工作,但是,车辆的安全系数从指标方面很难去量化,这也是这场数字游戏面临的困窘之处。希望随着时间的延伸、数据的进一步丰富和经验的进一步增长,主管部门能够找到相应的解决办法。

2、三个要求叠加,新政严苛,或推动洗牌加剧

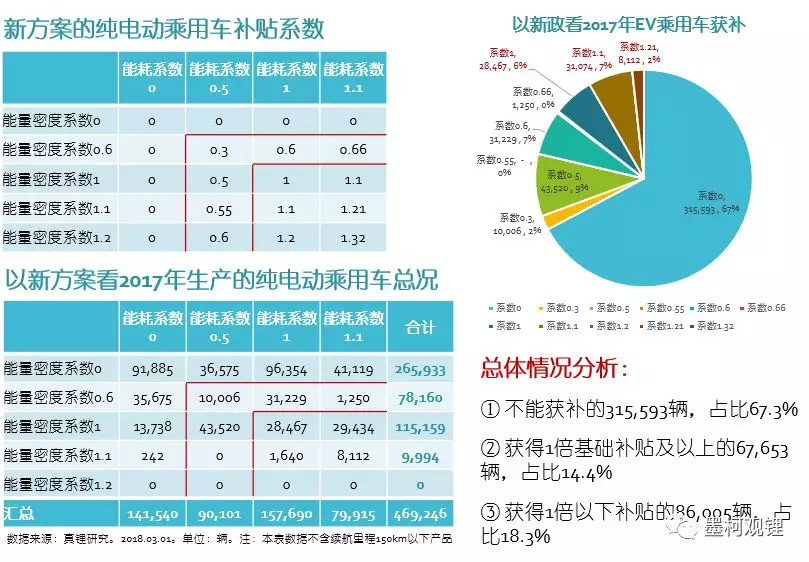

三个条件分别来看:续航里程要求方面,新政对于续航里程150km以下的产品将不给补贴,2017年这类车只生产了5辆,新政实施后基本没影响。能量密度要求方面,新政对电池系统能量密度在105Wh/kg以下的产品不给补贴,这个影响就很大了,按照2017年的情况,有超过一半的装机电池不符合要求。能耗方面,以2017年的情况看,30%拿不到补贴,影响也比较大。那么,三个要求叠加起来,会是一个什么样的情况呢?具体见下面的图表。

把新政放在2017年的场景中,我们会发现,无法获得一分钱补贴的车辆数高达31.56万辆,占比超过2/3,补贴系数在0-1之间(实际上是0.3-0.66)的车辆数有8.6万辆,占比18.3%,而能够获得1及以上补贴系数的车辆数只有6.77万辆,占比不足15%。通过这样一个量化分析,我们可以看到,新政还是非常严苛的,与2017年的政策相比有一个快速提升。

那么,严苛的新政对企业会造成什么影响?直接的影响可能会推动电动汽车产业洗牌。通过最近几个月真锂研究发布的装机量分析,我们可以看到,相比于电池行业,车辆的生产分布情况更为分散,车企的数量比电池企业数量还多,财政补贴没有向大车企集中,这将拖慢弯道超车的步伐。新政迈开了解决这个问题的第一步。

我们知道,上述三个要求其实是有一些相互矛盾的。延长车辆续航里程,大致有3种方式:

①可以通过简单多装电池的办法实现,但这样做又会增加整车整备质量,影响能耗指标;

②可以使用更高能量密度的电池,从而在车辆有限的空间内装载更多的电池,但这样做的同时需要考虑加固安全部件,这也会增加整车整备质量,也会影响能耗指标;

③在不降低安全系数的情况下尽可能给车辆减重,这么做同时还可以降低能耗指标。车企不管是采取哪种方式或是哪几种方式的组合,都需要足够多的实证数据。这对有大量车辆产品在路上跑的车企来说是最为有利的,在大量实证数据的支持下,他们有可能在短时间内找到三个要求之间的平衡点,推出安全系数有保障的产品,上市销售。而实证数据不足够的车企,6月12日之后强行推出能够获得1及以上补贴系数的产品的话,他们未来面临的风险就会比较大。基于此,墨柯认为,今年会是车企两极分化的开始。

对于电池厂来说同样如此。有着丰富实证数据的电池厂可以有效帮助车企更好地应对新政,他们的规模会继续扩大,而这又有助于他们降低成本,取得更大的优势。电池产业今年会继续洗牌。

好,今天暂时到这里。下面我们会从不同续航里程的几个产品档次,结合能量密度要求和能耗要求,同样放在2017年的场景下,从数据的角度分析一下新政实施之后哪些纯电动乘用车产品会成为车企开发的重点,电池包是不是有继续加大的趋势。

(未完待续)

来源:第一电动网

作者:墨柯

本文地址:https://www.d1ev.com/kol/65798

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号