2月25日,土耳其大型家电企业、旗下拥有伟视达(Vestel)的佐鲁控股(Zorlu Holding)与中国投资公司金沙江资本(GSR Capital)宣布,双方就共同生产纯电动汽车车载电池和蓄电池达成协议。两家公司将投资45亿美元建设大型电池工厂。工厂力争2023年投产,据称产能相当于50万辆纯电动车所需电池。

双方协议还包括增产电池原材料。金沙江资本计划获得佐鲁控股旗下的电池原材料钴等的冶炼加工企业50%的股份,将产能增至4倍。从一万吨增产到4万吨。这有点意思,国内的事情还没搞明白,又杀到土耳其建立一个工厂。

我们来回顾一下这个故事:

1.AESC的经营危机和易手

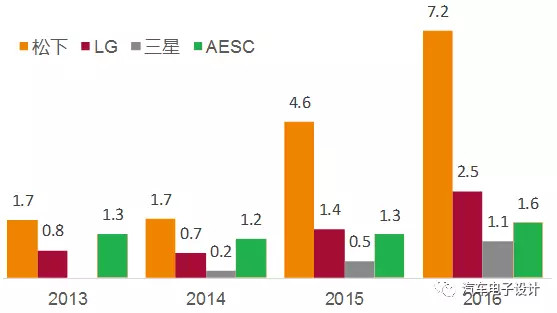

2007年开始的AESC也是车企典型的合资公司建立过程,随着日产大力推进LEAF,不断增产,对于电池的产量需求也随之变大,也是由于LEAF在2011年到2014年达到一个小高峰,AESC也成为全球第二大车用电池供应商,但是好景不长,随着LG化学进入了雷诺的体系,面对性价比更好的电芯,雷诺日产联盟面临一场争论。

第一回合是价格

第二回合是能量密度和价格的综合因素

2013~2015年,还能维持,2016~2017年,差距完全拉开。

这四家企业都相对比较单纯,没有太多大巴和商用车业务。在乘用车的电池化学体系选择和成本下降的过程中,跟不住就很难维持下去。

LEAF的规模大概在3万台左右比较均衡的维持下去,但这个数量是无法支撑这个电池企业做下去的,而HEV业务,从某种程度上无助于这个企业跑量做大业务。

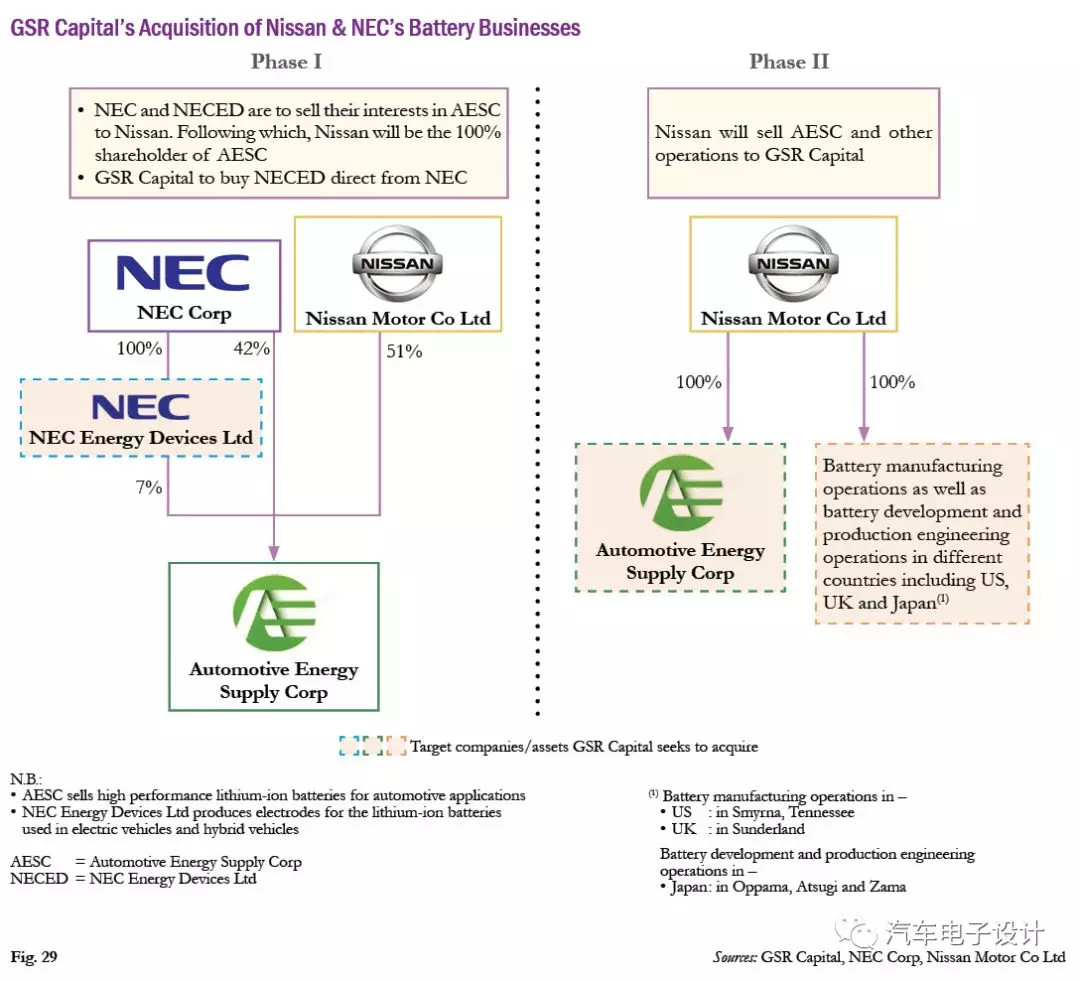

2016年,日产寻求把这个合资公司卖掉的声音就出来了,我们可以看看此时这个合资公司的运营状况(从雷诺的分离采购,AESC开始亏损,每年30亿日元左右)。

日产也是从公司层面无法让这个合资公司继续取得成功,所以也是把这个企业丢出来,作价11亿美金。

这个过程分成以下的两个阶段:NEC和NEC Energy Devices持有的AESC的49%股份全部转让给日产,日产再将AESC的全部股权转让给金沙江资本。

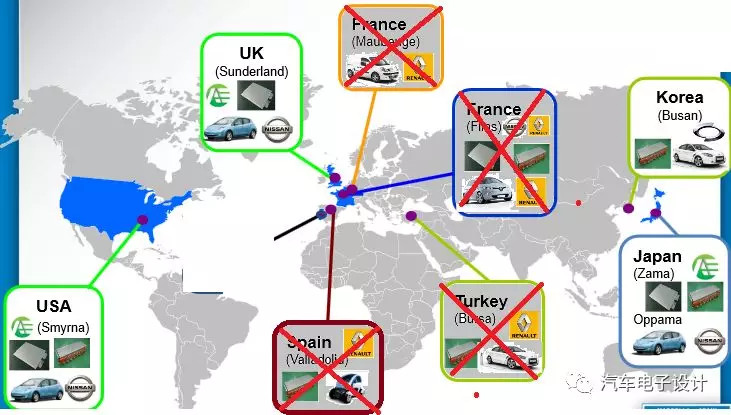

这笔买卖包括AESC,还包括日产位于美国和英国的电池生产业务,以及部分日产位于日本的电池开发和工程业务。

英国的工厂基本只有对LEAF的供应

美国的通常也是一样对LEAF的供应

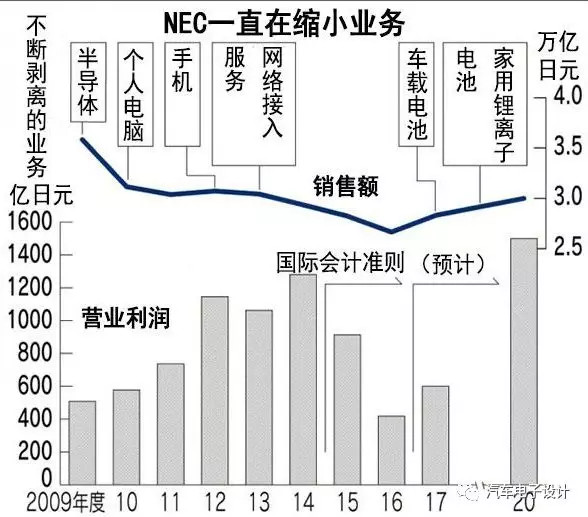

12月,NEC公司将全资子公司NEC Energy Devices,即NEC能源设备股份-从事开发、制造和销售锂电池用电极(极片)的子公司)的所有股份转让给金沙江资本,转移日期为2018年3月30日。NEC能源设备股份是NEC于2010年4月成立的专门。NEC要求收购价格为150亿日元(约8.8亿元人民币)左右。

实在憋不住也必须把这个产业也卖了。

日本企业确实进入了一个收缩战线的周期。

2. AESC的努力

AESC作为一个最为老牌的合资电池企业,其实很早开始拓展各种业务,类似小的储能电池、配电车。

移动电源车

小型储能单元

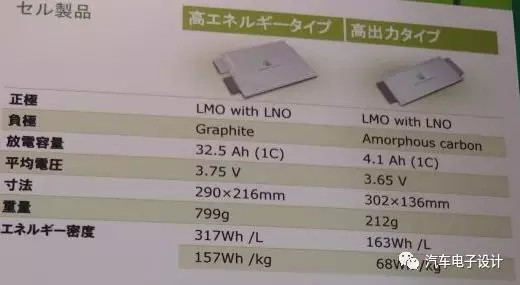

在原有的LMO的体系下,电芯的能量密度和单位Wh的成本就是下不来,这是整个悲剧的根源。

3.看国内资本的长袖善舞(国内的投资)

10月总投资125亿元的AESC中国总部及生产基地签约落户江苏镇江。该项目计划建设年产20Gwh三元锂电池,研发基地分三期建设。

一期投资35亿元,用于建设年产4.5Gwh三元锂电池生产线、AESC(中国)总部大楼和研发基地,预计2019年6月建成;

二期投资30亿元,用于建设年产4.5Gwh三元锂电池生产线,预计2020年3月建成;

三期投资60亿元,用于建设年产11Gwh三元锂电池生产线。

在往上可以找到大港股份、宁波华翔、骆驼股份、尤夫股份4家企业出资来获取的相关资源。

不过这次还没消停就在土耳其去为欧洲造电池厂,并介入矿产了。从这个角度来看,我们也看到了一种新的形态,通过钱来直接购买企业,然后再通过注入资金来项目的方式来提升这个企业在国内的实际出货量。不过由于能量密度的限制,在新的补贴政策下,基于LMO月100Wh/kg的电池包基本就废掉了。

根据工信部发布的2017年第五批《目录》,AESC首次进入,为江苏常隆客车有限公司三款客车配套;第六批《目录》中AESC再次出现,为江苏常隆另外三个型号的客车配套电池。几款车型配套的均为AESC的锰酸锂电池,电池组能量密度在100Wh/kg左右。

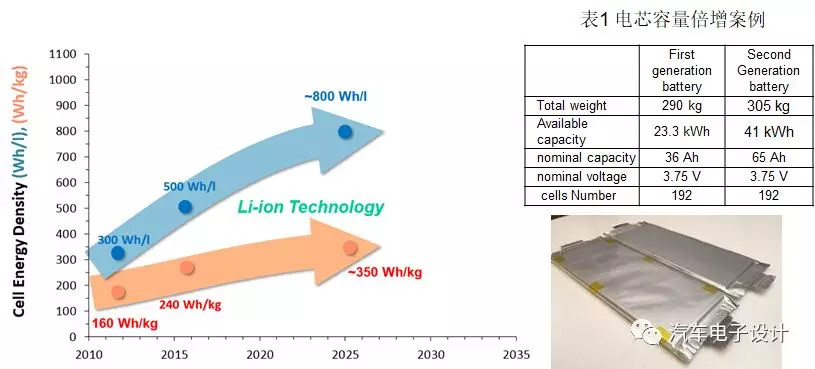

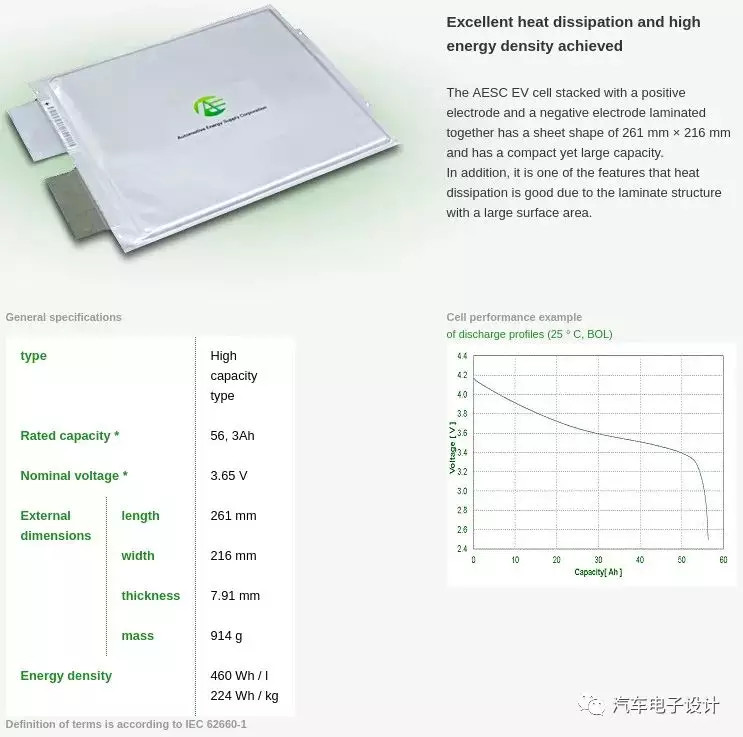

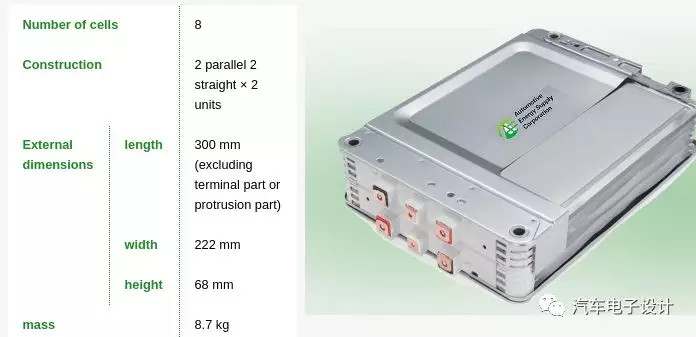

不过随着信一代的LEAF 40KWh的电芯出来,这颗224Wh/kg的电芯(据报道是622的电芯),总算也可以一改之前的情况了

192 x 3,65 V x 56,3 Ah = 39,46 kWh

| 电芯重量 | 模组重量 | 模组成组率 |

| 914 | 8700 | 84.05% |

| 电芯能量密度 | 模组能量密度 | |

| 224Wh/kg | 188.272 |

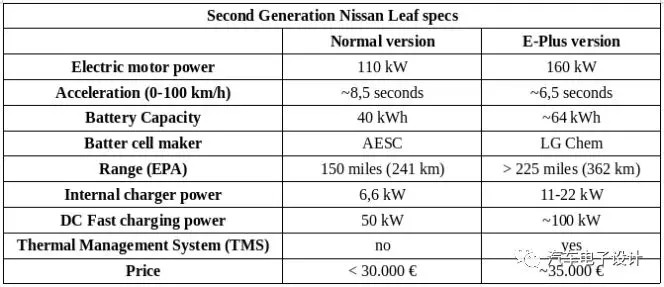

所以这个事情还是看时间窗口,看后续的电芯竞争速度,这笔买卖其实没想象的亏,这颗电芯还是能用的,就是LEAF2019年在美国等地的版本切换到64Kwh的LG化学电芯。

笔者认为后续大笔资金还是要进来,软包之战,特别是VDA的规格可能更有做头。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/63374

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号