在强调硬科技和制造业核心的当下,半导体行业真的是一个风向标。现在问题是,随着全球经济的影响,根植于消费电子、工业和各行各业的半导体行业在主要机构的预测中,明年可能会收缩。像IC Insights还是相对乐观的—预估今年2022年半导体市场增长3%,达到6360亿美元;然后明年2023年则会下降 5%至6042亿美元,这已经是几家机构里面偏乐观的了。

▲图1.IC Insights的估计

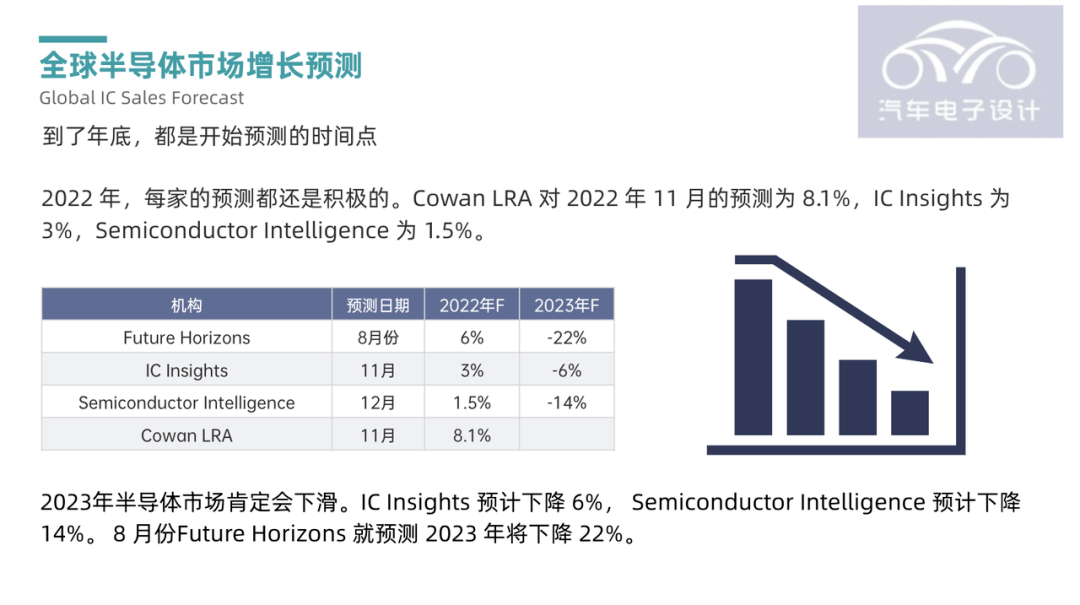

对2022年,每家的预测都比较正面:Cowan LRA模型对2022年11月的预测为8.1%,IC Insights为3%,Semiconductor Intelligence为1.5%。但受到宏观经济影响,大家一致的判断是,2023年半导体市场肯定会下滑。IC Insights预计下降6%, Semiconductor Intelligence预计下降14%。 8月份Future Horizons就预测2023年将下降22%。

▲图2.各家机构的预测值

Part 1

各家机构预测的趋势

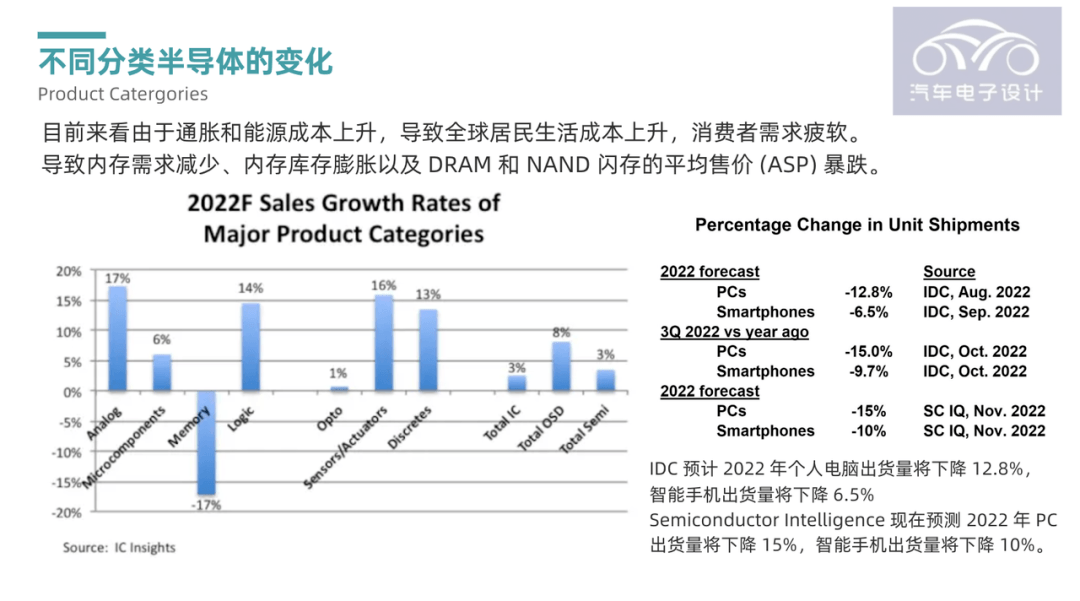

目前来看由于通胀和能源成本上升,导致全球居民生活成本上升,消费者需求疲软。 因此消费信心下降直接传导到手机和PC上面,导致内存需求减少、内存库存膨胀以及DRAM和NAND闪存的平均售价(ASP)暴跌。根据2022年第四季度各家电子公司的展望,2022年下半年将比2022年上半年下降10%以上。 2022 年下半年的跌幅将是自2009年H1与2008年H2全球经济危机期间下跌21%以来最大的半年跌幅。

▲图3.消费类的传导

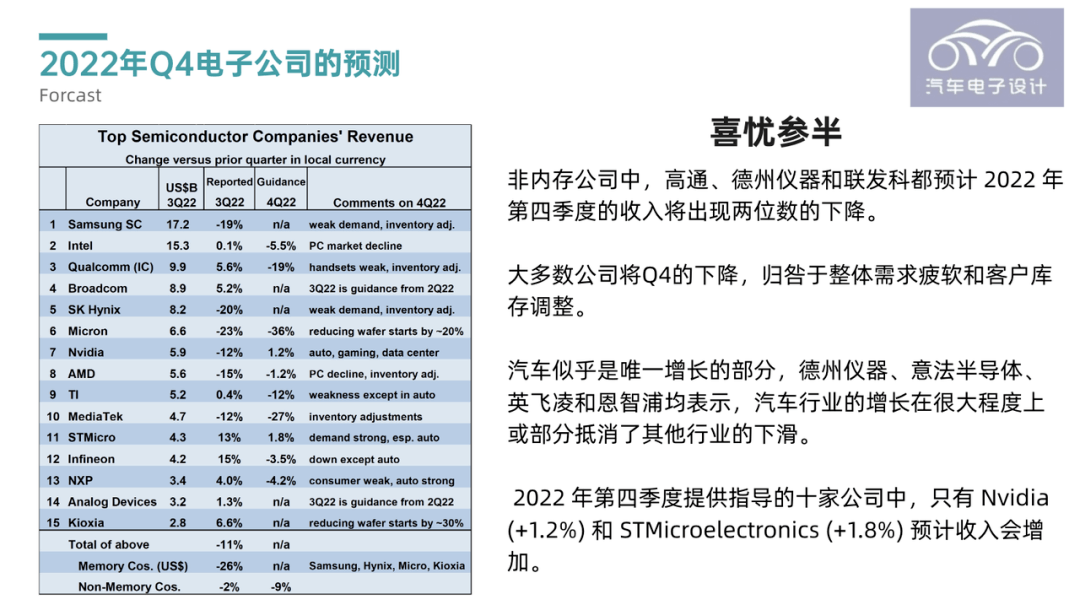

从距离我们最近的Q4来看,全球范围内不管是内存和非内存公司,总体需求是在下滑的。而汽车增长的部分,是抵充了其他领域的下滑。汽车业务的价值,也可以凸显出来,在做手机和消费电子快速增长期,大家是看不上汽车的—要求高,事情还多,增长比较慢;但是它的业务特点确实很清楚,就是一门稳定的好生意。尤其是走向智能电动的新一代汽车,对半导体行业是张开了怀抱。

▲图4.2022年Q4的预估

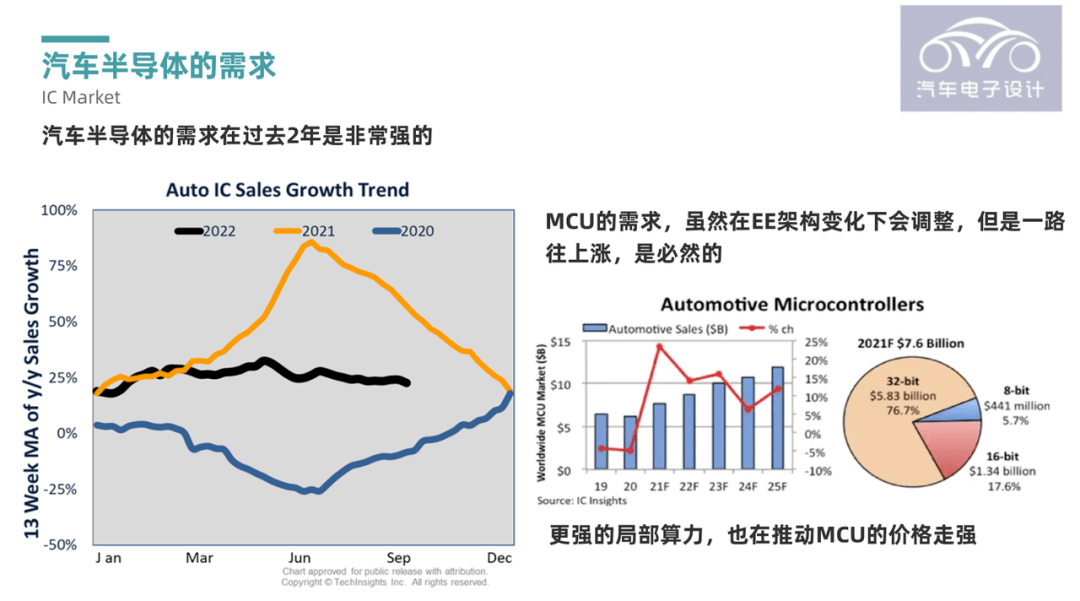

因此总体来看,随着明年汽车缺芯的缓解,汽车芯片还会是比较好的那部分。全球汽车的库存量,确实不算多,到了2023年加库存周期,对于汽车芯片的需求还会持续增加。

▲图5.汽车芯片的需求

Part 2

资本开支的走向

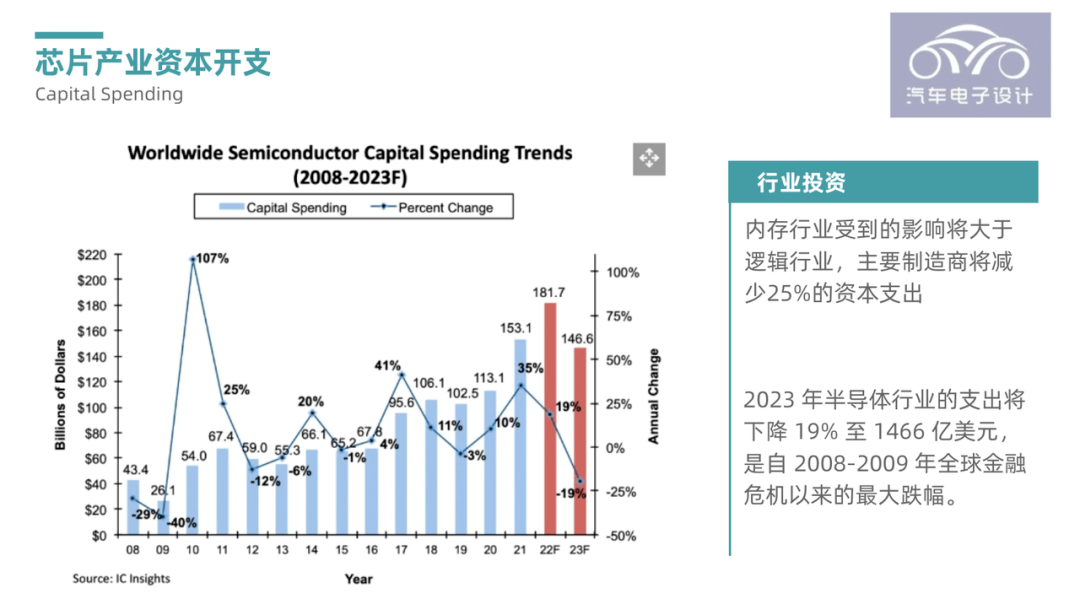

对资本开支这部分,之前很多机构都是很乐观的,特别是随着美国的Chip法案,带来了很多的投资计划。但是随着大环境的变化,英特尔和美光等公司正在审查其2023年的资本支出计划,IC Insights修改了其预测(2022年本来是增长+19% 1817亿美元),预计2023年该行业的支出将下降19%至1466亿美元,这是自2008-2009年全球金融危机以来的最大跌幅,如下图所示。

▲图6.芯片产业的资本开支

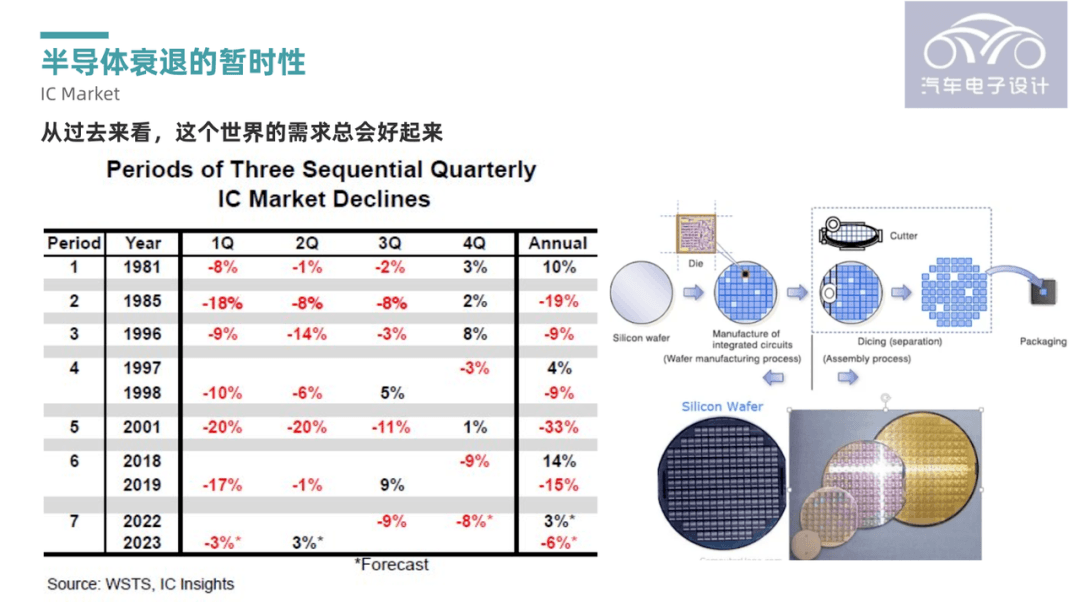

在过去50年中,半导体市场仅在三年内出现了两位数的下降:1975年、1985年和2001年。2023年机构预测基于以下假设:

● 半导体库存修正将在接下来的2-3个季度内解决。

● PC和智能手机到2023年年中恢复到疫情前的状态。

● 2022和2023年不会出现全球经济衰退,没有更大的不确定性事件发生。

如果上述任何假设未能实现,半导体的低迷可能会持续到2023年一整年,并导致年跌幅超过20%。

▲图7.希望2023年大家过得更好

小结:由于半导体行业具备前置特性,所以说实话,这个行业一般而言对整个市场变化比较敏感的。所以关注这个领域,能动态反应整个经济未来的情况,当然终端需求也会层层传导,看起来市场策略确实需要将从最上游到下游的需求结合到一起综合来考虑。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/190609

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号