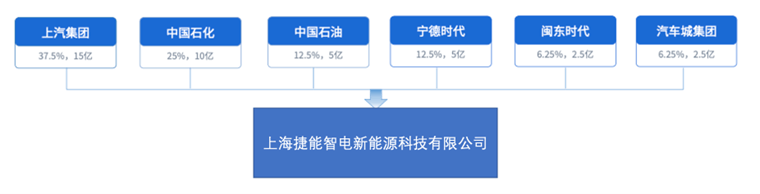

在此前的世界新能源大会上,上汽集团董事长陈虹聊到:在电动化方面将逐渐布局固态电池领域,与中石化、中石油、宁德时代合作,共同开展车电分离换电业务。而这家多方合作的公司也在9月底悄悄起航了,那么,“上海捷能智电新能源科技有限公司”是什么样的公司呢?

备注:以下简称捷能智电

从工商登记来看,这家公司的注册资本为40亿,这比蔚来汽车的电池资产公司武汉蔚能电池资产有限公司的18亿注册资本多了一倍多。

我们最大的疑问是,为什么中国的两桶油和上汽集团,加上宁德时代来做这样一个公司?车企、宁王和中国最大的两家石油企业切入电池资产,他们几家的联合能带来什么?

我的理解,这是一次车电分离的国家队的合作,是中国最大的汽车集团、中国最大的电池企业,中国最大的传统能源企业的联合。

●中石油中石化:毋庸置疑,在传统车和燃料提供方面,这个分工很清晰。在电动汽车的时代,是否依靠车企来自建补能体系,让这两家最大的能源提供商干等着。我们看到这两家已经在做出尝试,通过车电分离和综合补能体系的探索来回答这个问题

● 上汽集团:一直说上汽在新能源汽车方面先发,这次围绕标准化电池和车电分离,尝试从自主、集团到社会层面,上汽是铆足力气做尝试

● 宁德时代:中国也是世界最大的动力电池企业,在这个领域布局和支持,也是探索不同的模式

这几家的联合组队,是有着非常大的意义的。

Part 1

电池资产,车电分离的三个基础

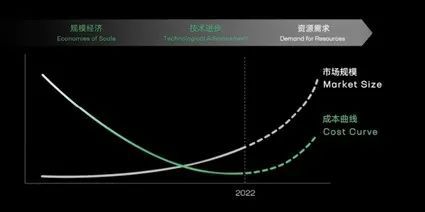

在2022年,受需求暴涨和疫情的影响,电动汽车的产业链、供应链的安全稳定也面临严峻挑战,尤其是当前电池上游原材料的大幅涨价更令人不安。在一年左右的时间,碳酸锂的价格爆涨10倍,整车厂等价值链中下游企业都在为上游的矿主打工,承受巨大的成本压力,这种情况严重干扰了新能源汽车产业的进一步发展。

就在前不久,宁德时代发布其换电服务过程中,有一张图让人非常印象深刻,也就是说在2022年,宁德时代就看到,动力电池市场规模的扩大,带来电池成本曲线的上扬。

在中国缺乏锂资源的情况下,中国的新能源汽车如何破局呢?要知道,我们今年新能源汽车的保有量刚刚达到1000万台(其中20%还是电池小的插电混动),中国还有4亿台机动车,而且各行各业都在电气化,对锂资源的需求量非常大。

▲图1. 电池价格

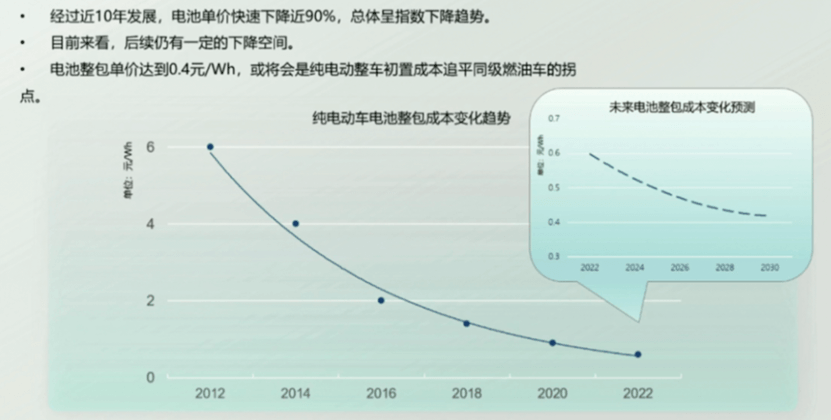

一种路径是对电池成本和技术做攻关,这是目前很多企业做的,甚至有车企努力自己去做电池。另外一种模式,是将动力电池作为独立资产进行管理,动力电池一般占到了电动汽车成本的50%左右,而且电池的情况决定着电动汽车的续航、安全等性能指标,这些属性使其比一般的汽车零部件具有更高的价值。

由于电池是有使用寿命的,其性能的逐渐衰退是正常现象,这就意味着无论车主还是车企,都应该更加妥善管理和处理动力电池。车电分离将电池独立管理,一方面可以降低车主的购车门槛,减少由于车辆和电池性能衰退周期不匹配造成的损失,同时也能更好地实现动力电池的性能发挥和回收再生,推动整个电动汽车产业发展。

▲图2. 电池成本的估计

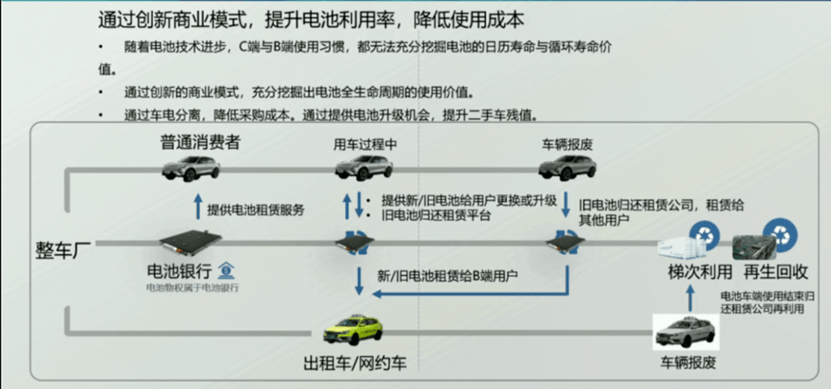

事实上,在上汽捷能领导朱军总的访谈中,也支持车电分离、电池银行。电池银行可充分挖掘电池价值,能使消费者初次购车成本大幅下降,并且为电池的安全管理带来很大的好处。

在电池数据管理方面,因为动力电池实时地被应用于换电站和电动车上,因此将动力电池数字化,需要对电池的特性检测,通过云端监测来收集,并且通过创新的商业模式加以充分利用。

▲图3. 创新的商业模式

Part 2

中石油和中石化的作用

1)从卖油给消费者到围绕电池资产提供租赁产品,有哪些意义

捷能智电这家公司有两个重要的股东中石化、中石油,两家是传统的能源供应商,在面向新能源时代也不甘落后,过往也在布局换电站等补能网络。它们在之前主要通过与奥动、蔚来等联合建立换电站的方式,来运营换电站。

2021 年,中石化提出建成充5000 座换电站的目标,以此正式入局换电服务。到2021年12月,中石化与蔚来、奥动、吉利等公司合作建成换电站 65 座,同时加强研发,共同推动通用型换电站落地。

中国石油按照“清洁替代、战略接替、绿色转型”三步走总体部署,加快构建化石能源与清洁能源全面融合发展的“低碳能源生态圈”,持续推进充换电业务拓展再升级,目前,在四川、贵州、北京、海南、黑龙江、广西等20多个省区建设投用充换电站203座。

而在捷能智电公司中,中石油和中石化的大力投资则是继续加注,某种意义上,目前在换电方面的尝试是为整个社会、整个行业做服务的。而两家在电池资产上的投入,也是推动自身从能源行业服务商转型为新能源服务提供商。

至于说优势,我们客观地能看到:

●两家央企,具备更多的土地资源优势,也能承担从加油站往补能设施方向改造;

●石油行业中的企业投资更多在前端,而围绕新能源汽车的投资,目前关键的环节就是在电池上。

2) 城市矿山和电池均等化的使用

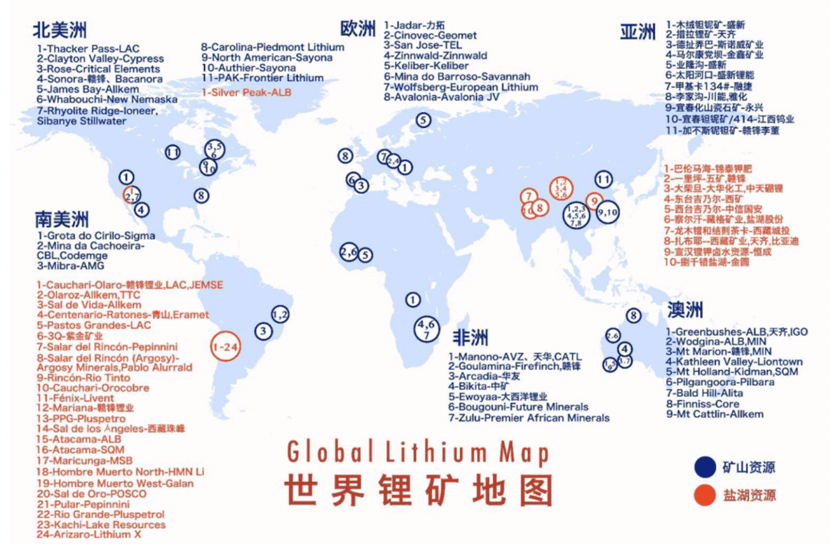

从全球的电池资源来看,中国的锂资源相比世界来看是比较少的。全球锂资源主要集中在智利和澳大利亚,中国资源量仅占7%,目前随着中国的动力电池需求增长,也刺激了国内锂盐加工产业的发展,也导致了中国锂资源对外依赖度达70%,主要来源为澳大利亚。

国内锂资源主要以盐湖卤水形式分布,占资源总量近八成。当前优质的锂矿资源基本都已经处在开发阶段,主要盐湖方面,察尔汗盐湖属于盐湖股份和藏格矿业;西台吉乃尔盐湖属于中信国安锂业和恒信融;扎布耶盐湖由西藏矿业、比亚迪、天齐锂业共同持有。主要锂矿方面,李家沟归属于川能动力、雅化集团;甲基卡134号脉由融捷锂业控制;业隆沟属于盛屯锂业和阿坝州国资委。

这些资源需要逐步兑现,短期内跟不上中国动力电池的发展。

▲图4. 世界锂矿地图

中国的发展需要依靠“城市矿山”,开采“城市矿山”中的锂资源,拥有对锂离子电池中钴、镍、锰、锂等多种金属进行资源化综合回收利用技术。由于动力电池中含有锂、镍、钴、锰等贵金属,在国际贵金属尤其是锂资源价格持续上涨的今天,电池的退役和处置十分重要。

事实上,电池资产公司最重要的事情,就是可以通过分析市场情况和电池安全性能、预期寿命、剩余价值等,引导客户何时退役处置电池资产,以最小的成本来完成动力电池的回收再生。这件事情,由两家大的央企来切入和尝试是非常有价值的,他们有能力实现这些电池的资本化。

Part 3

宁德时代的支持

宁德时代在2022年初发布换电服务品牌 EVOGO,通过「换电块、快换站、APP」组合换电整体解决方案,解决消费者里程焦虑、补能焦虑和购置成本的三大痛点,覆盖 A00 级到 C 级的乘用车市场。动力电池是电池资产管理公司和车电价值分离的关键,宁德时代作为动力电池领域的行业龙头,拥有产品和技术优势,这是其投身换电新商业模式的信心来源。

某种意义上,换电体系是宁德时代贯通动力电池生产端与回收再利用端的关键环节。宁德时代将形成业务闭环,这个闭环包含研发、生产、使用、回收,最终实现全生命周期管理。

但是,这牵涉到如何合作的问题。在这个公司里面,我们看到宁德时代作为动力电池行业的领头羊,也是和上汽集团合作,在尝试推进动力电池规格的统一和电池银行模式的推广。

Part 4

上汽的作用

从上海出发,从上汽集团到全国的企业,可充可换全方面的服务。

在这里还有耕耘多年的上汽,平台化动力电池的推展,目标是推广共用的电池包,低端车能用,高端车也能用,推出统一规格的电池,从支持上汽集团的智己、R标、荣威、MG、上汽通用,还有商用车、大通Maxus的需求。长宽一致,共有3个厚度系、4个电化学系:厚度包括,110mm、125mm以及135mm,可以支持50—130度以上的能量需求。从技术容量配置来看,这个跨度是非常大的。

再有,通过支持快换技术,可以让车企平台化的电池包,从上汽起步推广到不同层级的车辆来,这是一次很有意义的尝试。

————————

小结:我的理解,捷能智电这个公司对于以上几个股东方都很有价值。某种意义上,这个公司是一个开拓,以40亿的注册资本,开创一种能源服务商、电池企业和车企的合作,这对中国下一步电动化来说是个样板间。通过它我们可以看到,这种统一的模式,是否有更大的空间和发展,能否推广到全国,在后续能为中国新能源汽车的破局发展提供一个解法。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/185910

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号