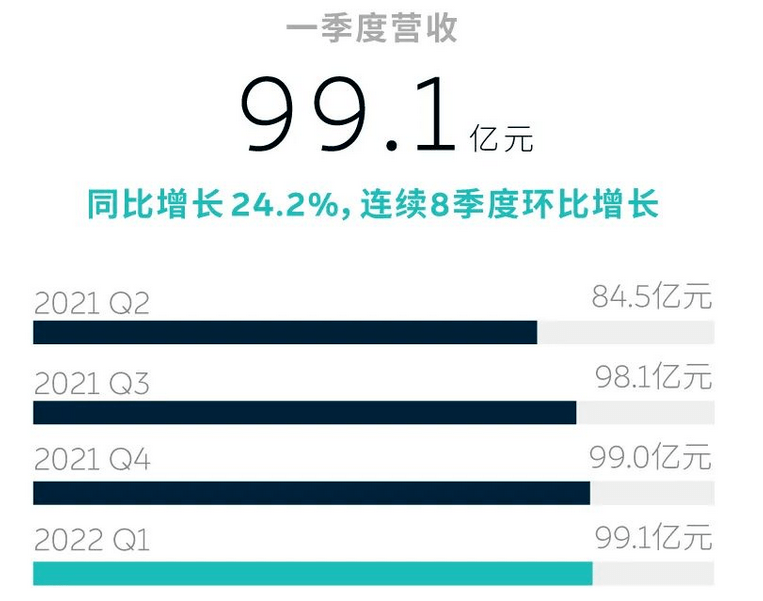

6月9日,蔚来发布了未经审计的2022年Q1业绩报告。

同时,蔚来还披露了一些电池方面的信息,并在行业内引起了较大关注。

1、

电池给蔚来的压力。

2021年11月10日,在蔚来2021年Q3财报电话会上,蔚来CEO李斌表示,蔚来长期车辆毛利率目标是25%。

为了实现这一战略目标,在经营中加强降本增效,成为蔚来的实质性选择。其中重要的一点,就是加强电池技术研发,以求进一步掌控电池。

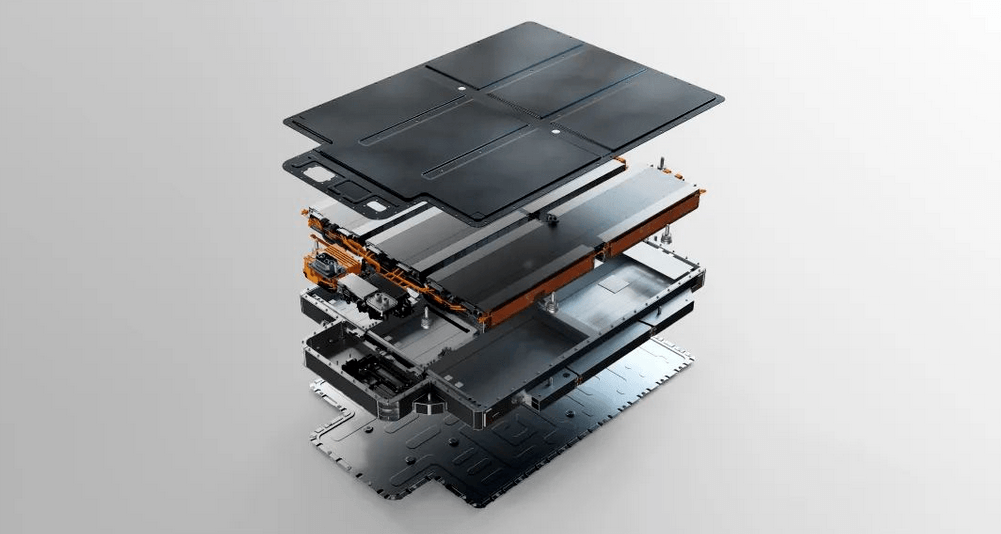

关于电池研发,这里面有个很大的误解,甚至一些编辑都分不清,电池研发分为电芯研发和电池包研发,前者难度更大,后者难度稍低。而电芯研发之后,还涉及复杂的电芯制造。

目前,能够电芯制造的主机厂屈指可数,绝大多数都是从电池厂采购电池包,或者电芯,然后自己研发电池包。虽然主机厂可以自组电池包,但各家技术也参差不齐,所以自燃等表现不一。

目前,蔚来属于从电池厂(宁德时代)直接采购电池包。

质量方面,除了ES8早期从三星电池切换至宁德时代电池时有过自燃(到底是蔚来电池包设计问题,还是宁德时代电芯问题,原因未知),后面蔚来基本没有自燃曝出,这说明直接从宁德时代采购电池包的质量是非常有保证的。

《电动势》研判,2024年前(这个时间点来自下文),外界传出的所谓蔚来自研电池,就是自研电池包。

2、

回到毛利率。

Q1财报显示,蔚来汽车部分的销售额为92.440亿元,较2021年Q1增长24.8%,较2021年Q4增长0.3%;车辆毛利率为18.1%,而2021年Q1为 21.2%、2021年Q4为20.9%。

财报解释称,蔚来车辆毛利率较2021年第一季度有所下降,主要由于产品组合比例变动导致平均售价下降;车辆毛利率较2021年第四季度有所下降,主要是由于单车电池成本增加。

针对2022年Q1毛利率承压问题,李斌在电话会上表示,整个电动车行业面临电池、芯片等材料价格上涨,蔚来也不能幸免。

李斌透露,蔚来二季度电池成本显著上涨,并在四月份达到高点,这给二季度毛利率带来挑战。

尽管蔚来一季度毛利率跟25%的长期毛利率目标渐行渐远,但行业突变的事实亦不容忽视。

今年以来,碳酸锂、氢氧化锂等电池原材料价格疯涨,其中碳酸锂最高价格飙至50万/吨以上,随后,价格链传导至各电池厂,以及各主机厂终端。

按照行业的判断,电池原材料价格已达顶峰,下降将成为接下来的趋势。这也意味着,由电池原材料涨价所导致的蔚来毛利率下降,也是阶段性的波动。

李斌表示,随着新产品交付、单车收入提升及产量爬坡,预计毛利率从第三季度开始反弹,电池材料会与原材料价格联动,基本是上个月的原材料价格决定这个月的电池包成本,加价的订单基本要等到三季度才能交付。

3、

虽说如此,这次电池行业突变,仍然加大了蔚来自研电池的决心。

李斌表示,蔚来的电池研发投入过去一段时间显著增加。

我翻了下财报,并未看到电池研发相关的财报数据,倒是有一些整体研发数据供大家参考。

财报显示,蔚来Q1的研发费用为17.617亿元(2.779亿美元),较2021年Q1同比增长156.6%、较2021年Q4环比下降3.7%。

以2021年Q4研发费用为基准,如果电池研发费用增加了,那么也意味着其它技术的研发费用相对应被砍了。

李斌还透露,目前蔚来拥有超过400人组成的电池相关团队,深入参与电池材料、电芯与整包设计、电池管理系统、制造工艺等研发工作,全面建立与增强电池体系化研发和工业化能力,相信这些投入将提升产品的长期竞争力和盈利能力。

这段话在业内获得了不少引用,这里面存在不少臆测成分,比如蔚来会不会抛弃宁德时代,然后自己做电池等……

我觉得可能有些多虑了,有一定实力的车企都会自研电池包或电芯,比如宝马,曾多次强调已掌握了电芯研发技术,还有特斯拉,但掌握了,跟生产,这是两码事。

关于电芯多供,至少就目前来说,也是行业常态,并不存在抛弃与否的问题。

就宝马、奔驰这些传统主机厂的动作来看,在电芯上,他们主要还是倚靠电池供应商,自己更多是参与电池包设计与制造。

而就实力更强悍的特斯拉,选择性更多,但他们在电芯制造上,仍然交给电池厂。

所以对于李斌发的这个信息,我觉得很正常,蔚来之前没做,如今只是补上这一环。

至于蔚来以后会不会自研电芯,乃至生产电芯,我觉得可能性也不大,即便有,也只是少部分试制,大批量投产电芯有极大不确定性。

以后,智能电动车的核心肯定在智能上,包括软件、芯片和操作系统等。退一步说,苹果自研电芯了吗?小米自研电芯了吗?

至于电芯占比成本高的说法,芯片现在占比成本也不低,甚至超过电芯?

余承东最近说,“我们算一算账,原本一颗10块钱的芯片,一台车用9颗,也就100来块钱。现在炒到2500元,如果用9颗,那就是22500元了,成本直接就多了2.2万。”

4、

相较外界的臆测,李斌的表述也许更值得推敲。

李斌透露,蔚来将在2024年推出全新800V高压平台电池包。

李斌表示,该电池包将会在成本、性能、安全方面对电池有新的定义,从长期来说,将采用“自制+外采”的制造策略,可有效提升今后的盈利能力。

翻译一下,所谓自制,就是蔚来自制电池包;外采,就是外购电池厂电池包,至于这个电池厂是宁德时代还是其它电池厂,目前不好说,目前一般都是几家,主要看蔚来自己对品牌和产品诉求,以及对电池包的技术要求。

我觉得,蔚来的电池策略整体还是落后于行业了,不管是电池包自研,还是电芯多供,亦或直到2024年才推出800V高压平台。

从小鹏G9的目录信息来看,它不仅采用小鹏自制电池包,还是国内首款800V高压平台量产车,800V的好处自不必说,可进一步加快车主最关心的充电速度,缓解充电焦虑。

800V高压平台,是小鹏和理想纯电挑战蔚来换电的关键。其它品牌800V超充体系一旦做起来,那么蔚来倚赖的换电优势将进一步被削弱。

5、

最后来一点探讨。

为了达成25%的毛利率,蔚来必须对电池下手。但是自研电芯技术难度太大,更不必说制造电芯,所以,自研电池包,采取电芯多供,是一条更加现实的路径。

以蔚来为核心,通过多家电芯供应这个杠杆,蔚来理论上获得了降本的主动权。不过,这个决策并不是说没有成本。

首先是用户反馈。

比如已经被证明的宁德时代电池包,还有在开发但品质未知的蔚来电池包,你猜消费者怎么选?再比如,同样一款车,宁德时代电芯和其它品牌电芯PK,你猜消费者怎么选?

这都是很现实的问题,尤其是对蔚来这样一个高端用户品牌。

其次是解绑后果。

过去跟宁德时代深度绑定,蔚来可以率先拿到宁德时代最好的电池,比如三元铁锂电池,乃至后面的半固体、固态电池,进而营造蔚来的高技术品牌形象。

可如果蔚来采取电芯多供,宁德时代的重要性被下放,届时,宁德时代还愿意将最好的电池最先给到蔚来吗?

也许就难说了,毕竟,宁德时代的客户群还有特斯拉,甚至宝马、奔驰、理想……

总之,每一个决策,都是一把双刃剑,就看如何抉择,并思考其存在的隐藏风险。

来源:第一电动网

作者:电动势

本文地址:https://www.d1ev.com/kol/177158

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号