文:郑开车@谈擎说AI主编

随着6月1日正式在港交所递交招股书,威马离长跑已久的上市梦终于又近了一步。

不过随着招股书的披露,今天威马汽车的隐忧似乎不少,“威马在这个时间进行IPO,上市破发的风险可能很大。”一位不愿具名的造车新势力业内人士向我们表示。

一方面,招股书的发布,佐证了此前很多市场上关于威马掉队的声音,相较于曾经的新造车“四小龙”,今天跟友商们对比,威马的状况已经没有那么乐观了。

另一方面,电动汽车行业今天在资本市场的热度已经不如前些年,如果说A股当前仍缺失明星造车新势力,但港股市场新能源汽车赛道内的优质标的并不少。

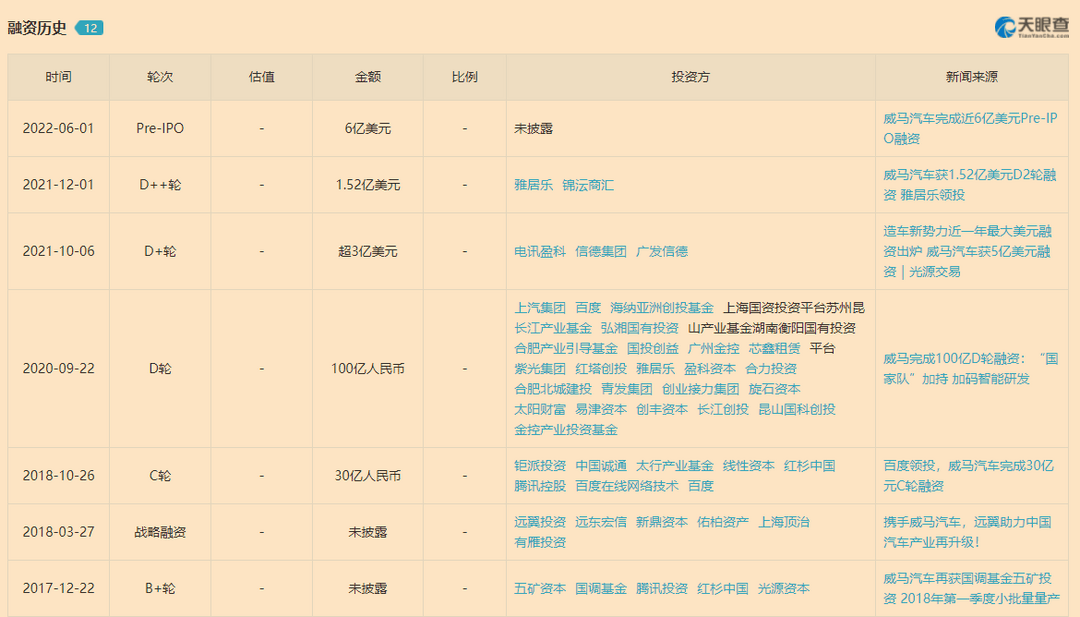

但威马的IPO之迫切并不难察觉,天眼查APP信息显示,截止今天威马汽车已经累计融资超过10轮,相关信息显示,其总融资额也已经突破300亿人民币。

对于融资体量已然巨大的威马汽车而言,相较于层层挑战,抚慰背后投资人早已被消磨多时的耐心,似乎才是当前更为迫切的诉求。

核心数据的裂痕

先来看看威马汽车各种指向勒紧裤腰带过日子的核心数据。

过去三年,威马累计营收91.75亿元,累计亏损174.31亿元,其中2021年,威马营收47.43亿元,亏了82.05亿元。

对于造车新势力而言,当前还在扩张期,大量亏损并不是什么反常现象,但不可否认的是,没有对比就没有伤害,新造车“四小龙”这个古早词汇,确实正在与威马渐行渐远。

2021年其他三条小龙,蔚小理的营收分别为361.4、209.88、270.1亿元,净亏损分别为40.17、48.63、3.215亿元,对比下来,威马2021年相当于是营收少了蔚来7倍,亏损超了理想25倍,数据确实有点羞涩。

在毛利方面,蔚小理2021年的毛利润分别为68.21、26.23、57.6亿元,威马则是19.47亿元的毛损。

销售毛利率上,威马汽车相较于2020年的-43.50%,2021年仍是-41.00%,虽然去年新能源汽车C端市场人声鼎沸,但威马似乎并没有因此得到太大改善。

随着这样的不乐观成绩多年蔓延,即使融资已超300亿元,威马今天的钱袋子似乎也已岌岌可危。

招股书显示,截止今年3月底,威马的流动资产净额已经只有3.14亿人民币,账上还有66.7亿元的长期借款,22.8亿元的短期借款。今年4月,威马则又向银行借了两笔贷款,合计10亿元,为期两年。

截止去年底,威马账上的现金储备及现金等价物是41.6亿元,这相较于蔚来的554亿元,或是小鹏的435.44亿元,差距可谓相当之大。

其中还有一笔截止去年末近11亿人民币的借款颇值得注意,因为当前威马汽车共计年产能25万辆的温州和黄冈两大制造厂,部分物业已抵押给这笔借款。

至于这部分物业的抵押意味着什么,威马也在招股书中明确指出风险,即如若威马方面拖欠相关借款且贷方强制执行抵押,生产工作将有可能暂停。

对于舆论颇为关注的吉利汽车若干诉讼事件,威马汽车也在招股书中作出了部分解释。

招股书指出,在一项向上海市高级人民法院提起的诉讼中,吉利集团指称威马汽车侵犯其商业秘密,申索赔偿约人民币21亿元及其产生的相关诉讼费用(商业秘密纠纷)。

在向上海知识产权法院提起的其余诉讼中,吉利集团主张拥有威马汽车所持有的 27 项注册专利及两项专利申请的所有权,并向威马汽车申索赔偿约人民币116万元及其诉讼费用(知识产权纠纷),目前该案一审审理均已结束。

因此,威马于截至2021年12月31日止年度的综合财务报表中就该等诉讼作出拨备约人民币六千余万元,但其同样表示,无法保证法院判决的赔偿不会超出这六千余万的拨备。

不难发现,无论是核心的盈亏数据不理想,还是日渐缩水的钱包与法律纠纷可能带来的更大财务风险,今天威马这匹马儿身上的伤痕并不少。

至于曾经的新势力老大哥为何走到了今天这一至暗时刻?冰冻三尺非一日之寒,在谈擎说AI看来,威马的隐忧,其实早已藏在多年的发展迷惘之中。

老大哥与老产品:销量不够B端凑?

对威马而言,曾经的一声新势力老大哥决不是白叫的。

在刚下海造车的年头里,威马的光环很亮,不仅是团队里一水的造车老兵,跟蔚小理们搞跨界显得规整了不少,而且早早就获得百度自动驾驶的技术加持,相较于一时期里“落魄”的蔚小理,威马确实风光无两。

但是如果到今天还沉迷于“大哥梦”,就有些因吹斯听了。

在招股书里,关于中国电动汽车市场竞争格局,威马罗列了四个排名,前两个是2021年及2016-2021共6年,中国主流市场纯电动汽车制造商电动SUV销量排名,威马均是位列第一的销冠。

后两个是2021年及2016-2021共6年,中国纯电动汽车制造商智能电动汽车销量排名,威马均位列季军之位。

三年卖了不到八万台,蔚小理们一年几乎都能卖十万台,威马是怎么让自己赢麻的?稍微推敲一下就会发现,这四个排名限定条件里,“SUV”、“纯电”、“主流市场”,实在是把特斯拉、蔚小理们拿捏得死死的。

只要定语加得足够多,每家车企都可以当销冠,可除了口嗨,又有什么实质性的意义那?

产品与销量不如人意,单靠自得其乐显然不足以让二级市场买账。

谈擎说AI认为,威马今天走向疲软的一个原因离不开产品力,2021年威马汽车研发开支为9.81亿元,较上一年同期还减少了1%,似乎因为资金拮据拖累到研发进展,威马的产品当前有两个肉眼可见的硬伤。

首先是电动化基础设施的推新缓慢。

早在2018年9月,EX5就诞生于威马的Ajax底盘平台,但直到今天的威马的其他不少在售车型,仍旧是基于老平台矩阵打造。

就比如威马的全系已上市车型,一水儿的前麦弗逊+后扭转梁,单电机前驱,也是受此所制约,威马当前在电动化较大的卖点加速度与四驱上,几乎都无优势可言,NEDC续航也普遍是在四五百公里,唯有W6顶配可以达到620km。

威马最新产品M7虽然今天具体参数仍未公布,但从现有的底层平台架构矩阵来看,其正在开发的Caesar底盘平台于2023年才能推出新车型,从其官网宣传来看,威马M7对于驾驶体验以及续航等电动化方面的亮点也是只字不提,所以可推测M7或许还是会基于老平台打造。

二是在科技创新层面,威马也乏善可陈。

智能化方面无论是辅助驾驶还是智能座舱,今天威马的进展似乎也都有些不尽如人意,就比如代客泊车的牌,威马可谓是打了大半年,但W6的销量仍旧很难恭维。

今天的M7一改往日印象,大秀辅助驾驶与交互能力,乍一看确实来势汹汹,甚至给人阵阵威马要支棱起来了的假象,但如果再进一步到威马官网查阅M7相关亮点不难发现,大部分都还是32颗传感器,3颗固态激光雷达,4颗英伟达芯片,上千TOPS的算力等等硬件堆料的安利。

在谈擎说AI看来,其实今天做量产车型还搞硬件堆料,已经是一件挺让人反感的事情了。诚然,多感知设备+大算力能帮助自动驾驶做到更高程度的安全冗余,但威马M7的战场是ADAS,而非要去冲L4,毕竟今天法律也没有给量产L4路权。

因此,量产车堆料对用户而言往往是弊大于利,不仅从购车价格到维修风险对消费者都不友好,甚至可能让人对其自动驾驶产生“能力不够,硬件来凑”的质疑,毕竟特斯拉靠纯视觉,也不影响其辅助驾驶能力不逊色于市面上的大部分玩家。

总体来看,无论是电动还是智能,当前威马的产品力似乎都有待进一步观察,似乎也是因此,今天威马的销量中还藏着一个巨大的蹊跷。

据太平洋汽车销量数据显示,威马2021年共销售新车44157辆,这与其招股书披露的数据基本吻合,但值得注意的是,其中EX5和E.5两款车的销量占到了威马2021总销量的超80%。

打开威马官网不难发现,在大客户销售板块中,EX5和E.5两款车型赫然在列,这似乎就意味着当前威马在B端市场的销量比重仍旧很高,产品力也许还很难大规模吸引C端市场。

虽说人艰不拆,但威马本就存疑的C端产品能力,今天还会不时遭受被新华社亲自点名过的自燃事件,以及锁电等消费者维权的舆论风波,无疑让其前路迷雾更加浓厚。

挥金行政与营销

如果说因为荷包羞涩无法在研发方面做出进一步扩张,其实可以理解,毕竟威马今天手头并不宽裕,但销售和行政方面的开支丝毫不手软,似乎就有些耐人寻味了。

截止去年末,威马的研发、销售、行政三大开支分别为9.81、9.85、27.04亿元,研发最少,行政最多,同比激增54%。共计36.90亿元的销售与行政方面开支,已经超过了同期的理想,达到了小鹏的近7成,蔚来的半数。

进一步观瞧,2021年威马用于行政开支的雇员薪酬合计共有21亿元,占到了其全年行政开支的近八成,据披露,其同期一般行政管理人员仅有374人。

反观研发,截止去年末威马研发人员有1141人,但2021年其用于研发开支的雇员薪酬仅有2.7亿元。

如果跟蔚来对比,其截止去年末行政管理人员有1367人,产品及软件开发人员有4809人,但2021年用于研发开支的雇员薪酬高达26.58亿元,是威马的十倍,与用于行政开支的雇员薪酬28.94亿元也近乎持平。

按此推算的话,去年威马行政管理人员的平均薪资相当于已经达到了研发人员的近24倍,超过了蔚来行政管理人员平均薪资的2.5倍,但研发人员平均年薪仅不到蔚来的一半。

不过有关威马用于行政开支的雇员薪酬具体构成,招股书中并未明确披露。

至于比研发还要略多一些的营销与销售开支,威马似乎也并没有因此取得应有的可喜成效。在谈擎说AI看来,近年威马在营销与品牌力上似乎一直给人以“不扎根”的印象。

就比如EX5时代,威马给人的印象还时常是注重科技范儿,比较端庄沉稳,但转脸儿,头发都花了的沈晖突然秀rap整活儿“碰瓷”特斯拉,圈是出了,但洋相也出了,rap完了到今天,威马又开始跟代客泊车杠到天昏地暗。

像威马这样的营销画风硬转,钢铁直男们看了估计也得直呼内行。

其实此前很长一段时间里,威马对W6的代客泊车能力都在用营销狂轰滥炸,就比如因无人泊车系统,威马曾把W6包装为“国内首款无人驾驶量产车型”,受到了不小争议。

今年春节期间威马连续八天的代客泊车小电影放送,《停车特烦恼》、《倒车威龙》、《让车停一会儿》,微妙地蹭一蹭经典电影,不能说是一模一样,但也可以说是毫不相干。

而且直到今天,威马也还在不时做诸如“一万元招募泊车老司机”这样的活动。

威马对代客泊车的执著其实也不难理解,当前W6采用的是百度Apollo的AVP无人自助泊车方案,算得上是一个行业内的差异化亮点。

不过谈擎说AI认为,像威马式地展示AVP能力,一定程度上就像是理想天天展示车里预留了放奶瓶的空间一样,理想本质上是以产品驱动,除了能放奶瓶,其他围绕产品做出的建树往往是成体系的,说白了,一个微小的论据,往往是不足以支撑品牌力这个宏大命题的。

为W6泊车能力的集火猛攻下,销量总归很诚实,今年1-4月,拥有AVP能力的威马W6销量没有一月破千,最惨的2月份销量还不到500台。

今天谈到蔚小理,蔚来的用户、小鹏的科技、理想的产品,大家其实都已经建立起了基本稳固的市场认知,反观威马,近年一套套营销乱拳打出来,却似乎仍没有一套成体系的杀手锏,这其实就是威马营销的尴尬一隅。

尽管今天威马正在摩拳擦掌登陆港交所,但这似乎很难改变其掉队的局面,毕竟行政营销的根基往往在于产品和研发。

威马同志想要前行,仍需努力。

来源:第一电动网

作者:谈擎说AI

本文地址:https://www.d1ev.com/kol/176645

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号