周末给电动汽车观察家写了一篇双积分的稿子《2021年双积分公示,积分价格将大跌》,我简单一些把这个过程再梳理下:

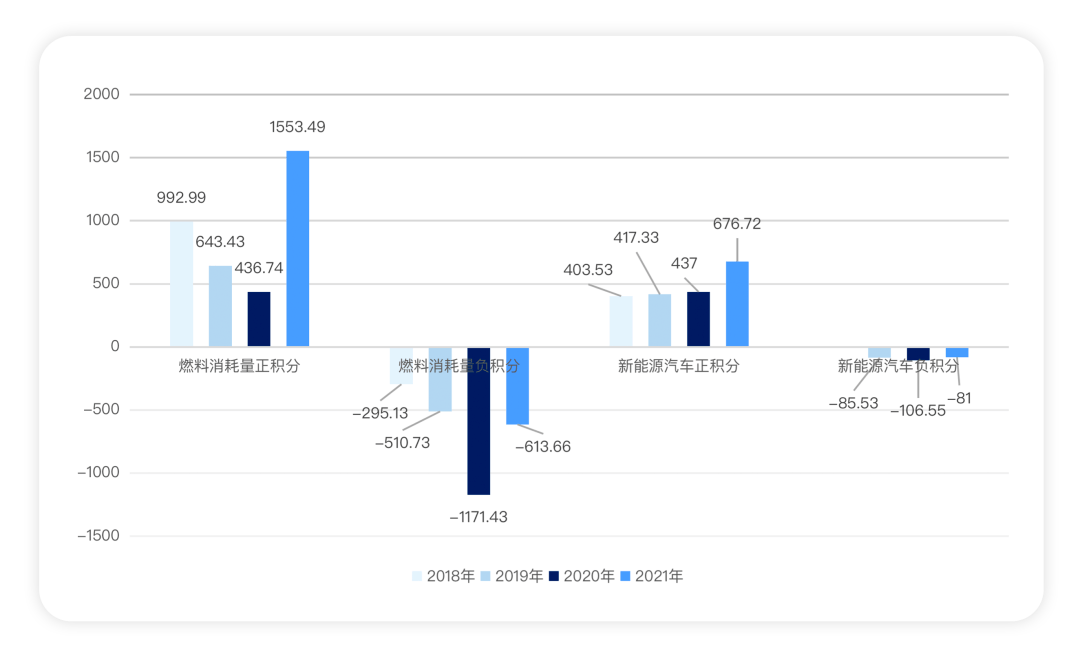

●2021年新能源汽车产量为354.5万辆,对应中国汽车行业共产生1553.49万油耗正积分, 613.66万油耗负积分,新能源正积分676.72万分,新能源负积分81.00万分,这个情况大家都没预料到,所以积分的供需失衡了。

●在大的汽车集团相对平衡的油耗需求下,需要用新能源汽车积分来购买抵消的油耗负积分在90-120万左右。新能源汽车负积分总共也就只有-81万分,整个市场潜在交易量在200万积分,供需为3:1。

●2022年随着燃油车景气度进一步下降,按照乘联会给出的数据1月-3月的渗透率为16.9%、21.8%和28.2%,因此今年2022年的双积分情况会继续加大这个局面。

到现在这个状态,我觉得启动双积分的要求是必须的,然后需要考虑这种交易机制在当前环境下的有效性,这里可能需要中汽中心等直接单位根据形势进行调整了。

▲图1.从2018年走过来的双积分总量统计的情况

Part 1

积分交易的情况

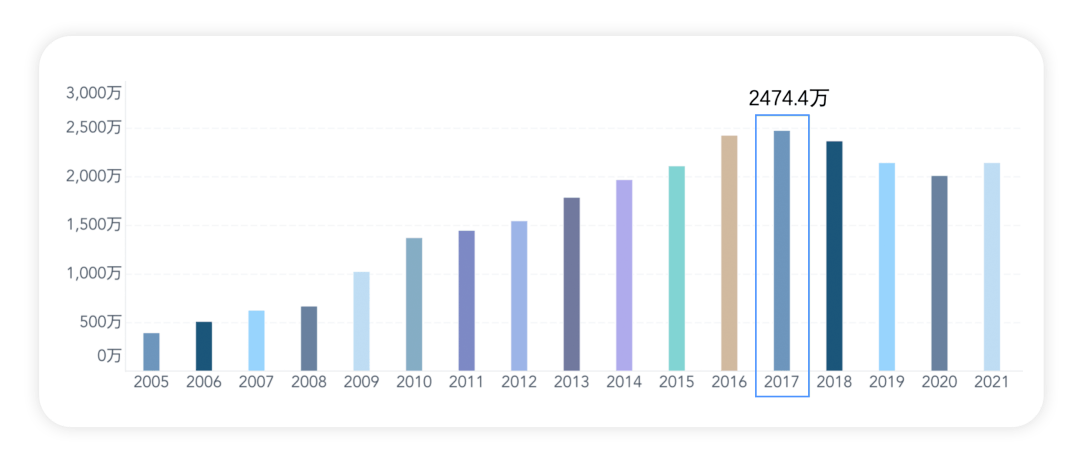

中国的乘用车其实有一个爬坡的过程,这个我之前写过,其实是宏观经济和人口多种因素共同影响的。

▲图2.中国乘用车的宏观销量

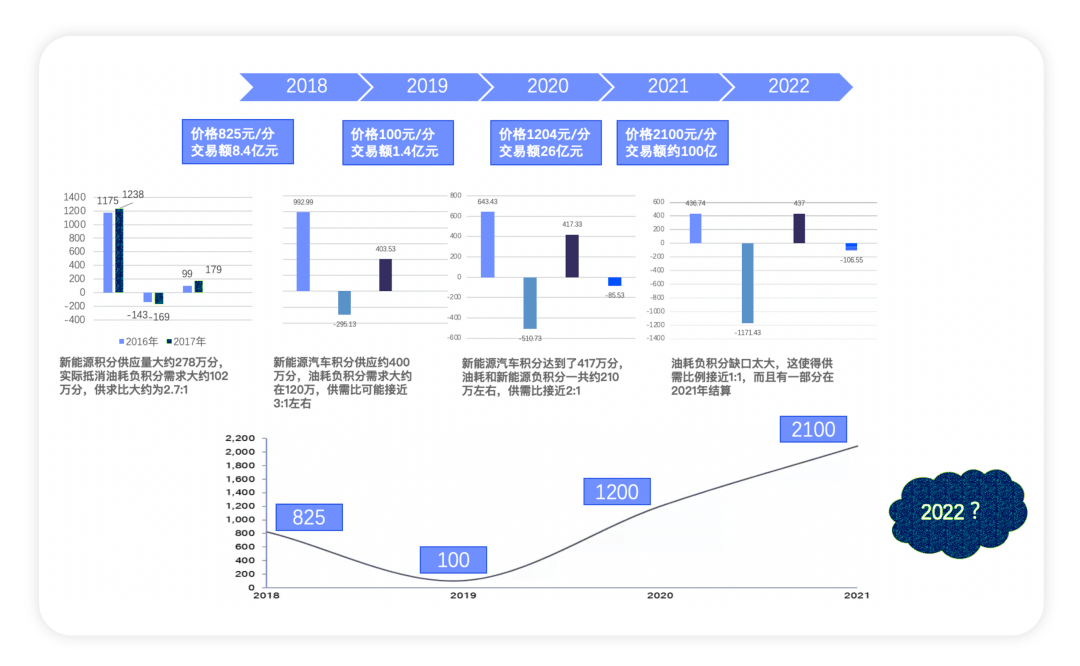

整个交易过程,其实都是围绕供需来展开的,由于新能源负积分要求比较低,所以整个市场主要看油耗正积分和负积分的关系。

▲图3.新能源积分的情况

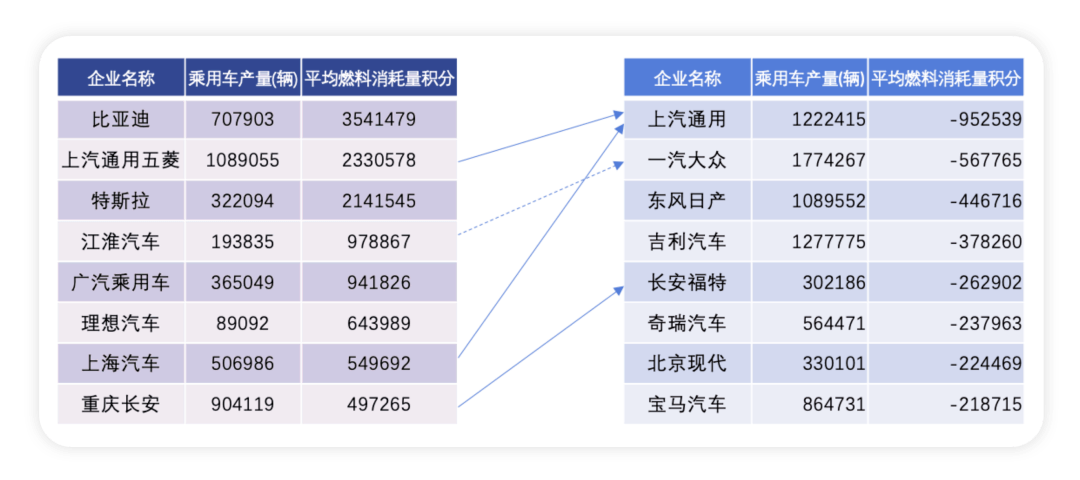

2021年负积分加起来一共-700万分,油耗积分缺口最大的上汽通用,也只有-95.2万分的缺口。在整个上汽集团体系下,集团核算下油耗积分不缺,新能源积分也不缺,这就使得整个需求的主体被抑制住了。

▲图4.之前困难的油耗积分体系

▲图5.上汽集团的整体2021年双积分情况

而整个油耗敏感的合资企业,在集团层面都有不错的应对策略。真正需要用新能源汽车积分来购买抵消的在90-120万左右,加上交易弹性的新能源汽车负积分-81万分,估算下实际需求就200万,对应的总体能供给的量大概有600万左右,这次的供需比例重新回到了3:1的状态。

▲图6.整体油耗负积分交易流向

在油价飙涨的情况下,2022年的新能源渗透率就继续飙升了,对比2022年和2021年的情况,所以按照目前的盘面来看,双积分的交易策略完全用不上了。

▲图7..2022年的新能源渗透率爬升太快了

Part 2

有效的鼓励策略

新能源汽车的稳定增长,是关乎到我们的产业政策的。目前的电池成本是比较刚性的,2023年如果电池成本不下降加上补贴继续退坡,渗透率已经非常高(双积分策略已经完全失效),这里的做法该如何处理。

▲图8.购置税减免到什么结束,这个

在渗透率到30%以上之后还是值得思考的

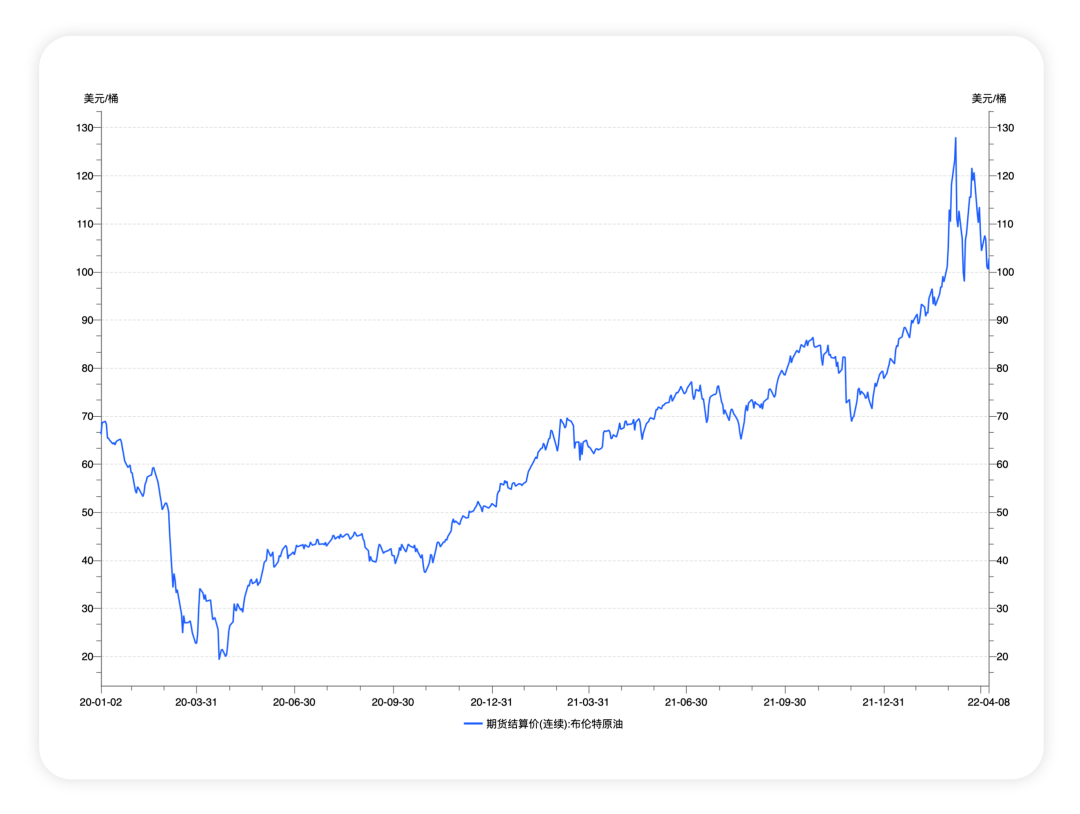

新能源汽车全部依靠市场化手段来支撑,从当前来看不能光靠消费者对于这块的热情,随着国际形势的变化,油价从70美金/桶,到后续稳定的100美金桶,整体价格在一个均衡范围内运行。

▲图9.原油价格和后续的油价

我想大概率,鼓励措施从购买补贴往使用补贴方向走,所以下个阶段,电动汽车的核心解决问题是充电基础设施或者后续的换电基础设施,下一步往这个领域可能会加大鼓励的策略。

小结:在过往的情况里面,我们的经验是从车价和直接补贴为主的(双积分也是一种钱的补贴),到下个阶段,可能真的要从挖掘那些市场化的可用性,建立围绕新能源汽车的充电基础设施,往长期化的方向去考虑。我觉得在这个领域,我们得多考虑和探讨。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/172437

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号