今天是本系列第一讲,接下来我们将进入到自动驾驶的商业场景。

这一讲我们先来看一看,自动驾驶行业 12 年多的几起几落,为什么真正的自动驾驶仍然没有批量落地?它到底离我们还有多远?带着这些问题,我们一起来探讨一下。

01、行业经历了几起几落

首先,我们简单回顾一下自动驾驶行业的发展。

2009 年谷歌开始正式研发自动驾驶技术,这是行业起步的重要标志。这之后行业还并没有进入大众视野。直到 2014 年,AI 技术尤其是图像识别取得了重大突破,让大家看到了自动驾驶落地的希望。

2014-2016 年,自动驾驶出现一个小高潮。创业公司大批涌现,很多自动驾驶公司比如 Zoox、Pony 都是在这个阶段成立的,同期,特斯拉推出 Autopilot1.0 版本。

传统主机厂也有不少动作,比如通用收购了 Cruise,宝马与英特尔、Mobileye 结成了自动驾驶研发联盟。

经过了几年快速发展后,持续的高歌猛进并没有出现,2018-2019 年,自动驾驶的发展却反而进入了一个低潮期,国内 Roadstar 因内讧停止运营,国外干线自动驾驶公司 Starsky 宣告破产。

为什么呢?

一方面之前的行业预期过于乐观,而实际落地进展没有那么快,另外资金面收紧,各家公司融资受到了一定影响。

直到 2020 年,尤其是下半年开始,行业迅速回暖,有多个因素:

一是受益于特斯拉发展以及图森等相关公司上市的带动;

二是资金面回暖;

三是部分场景尤其是特定场景逐步看到了落地的曙光。

因为这些因素,行业重新呈现欣欣向荣的景象。

以上就是自动驾驶行业这些年的大致发展脉络。接下来我们围绕自动驾驶什么时候落地进一步探讨,为了回答这个问题,我们要分析下影响落地的主要因素。

02、落地受到安全、商业模型和路权的影响

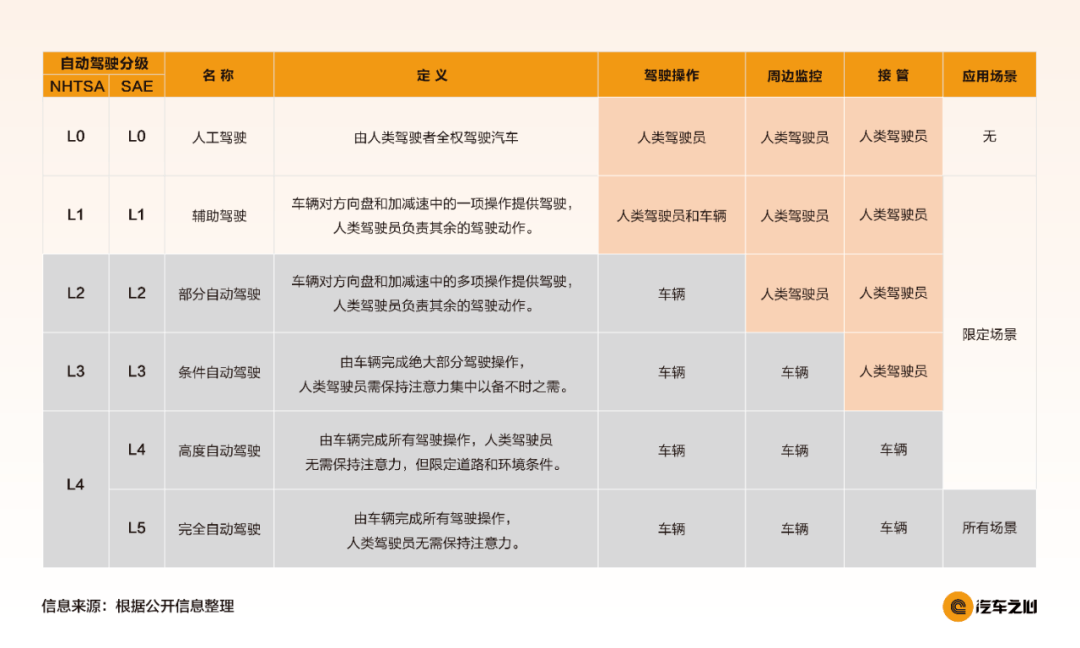

NHTSA 和 SAE 都对自动驾驶都有具体的定义,这里需要明确一下,我们这里及以后所提到的「自动驾驶」仅限 L3 级及以上。

另外,我们说落地,指的是达到可批量复制的阶段,要区别于 Demo 性质的进展。我们认为,影响自动驾驶落地有三个重要的因素。

首先是安全性是否足够。

没有任何产品能做到绝对安全,自动驾驶车辆也不例外。所以,我们需要设定一个标准,这个至关重要,但目前没有人能准确定义怎样的安全标准是大家能够接受的。

对开放场景的自动驾驶车辆来说,如果自动驾驶车辆的事故率比人更低的时候,我们对自动驾驶车辆的安全会更放心,按照马斯克的说法,等到自动驾驶车辆事故率是人类司机的十分之一的时候,安全性的担忧就可以放开了。

对特定场景来说,安全性的定义可以有更大的弹性。

比如矿山,如果把自动驾驶车辆作业跟工人进行隔离,确保即使发生事故也不导致人员伤亡,安全性的标准就可以大大降低,这时候只需要控制安全性带来的经济损失即可。

其次是商业模型是否合理。

在商用场景,自动驾驶车辆的本质是生产工具,生产工具要推广的核心是能否实现降本增效,因此要考虑产品的经济效益。

依照行业惯例,如果投资回收期在两年以内,产品将具备大规模推广的基础。

自动驾驶车辆的主要经济价值在于通过自动驾驶套件节省司机。如果能节省的司机越多,且司机的工资越高,那么自动驾驶的经济价值越大。

矿山、港口等场景一辆车需要配套 2-3 个司机。一旦实现无人化,商业模型是非常合理的。

有两个趋势对商业模型的判断非常关键:

一是自动驾驶套件的成本随着产业成熟依然会不断下降。

二是我国的人口红利逐渐消失,人工成本将不断提高。

此消彼长之下,自动驾驶的商业价值会愈加明显。

最后是路权。

无人驾驶车辆不能随意上路。2017 年 7 月 5 日,百度 CEO 李彦宏在视频直播无人驾驶汽车驶上北京五环的实况,不久就拿到了罚单。

国家对机动车有严格规定,无人驾驶车辆上路的合法性需要立法确认。

路权的问题对开放场景的自动驾驶公司来说更加突出。

但我们总体是乐观的,我国政策非常支持自动驾驶技术的发展,深圳、北京等地都已经在积极立法,等到技术成熟的那天,我们相信路权不会是限制因素。

另外一方面,对特定场景的自动驾驶公司来说,路权影响不大。这也是我们看好特定场景先行落地的主要因素。

以上就是我们对影响自动驾驶行业落地因素的分析,他们分别是安全、商业模型和路权。

03、特定场景更容易落地

基于上述分析,我们可以得出一些结论:

1、载人难于载物。

相比于载物,载人需要考虑乘客的舒适性,对控制算法等要求更高,另外为了照顾车上人员的安全,在车身稳定性和结构上也会有更高要求。

相比而言,自动驾驶载物车辆的控制算法和车身安全要求要低不少。

2、高速难于低速。

从安全的角度考虑,高速自动驾驶的技术难度远远高于低速。

高速行驶的车辆需要更长的制动距离,因此自动驾驶车辆需要感知到更远的距离以及需要对周围物体做出更复杂的运动预测。

目前自动驾驶车辆传感器的感知距离有限,而且对远处物体的感知能力相比近处大幅下降。

运动预测受到时间的影响,时间越近越准,时间一长,准确性不可避免地下降,安全性也将因此倍受挑战。

3、开放场景难于特定场景。

特定场景的落地比开放场景更快。特定场景道路上的参与主体是可控且相对有限的,长尾场景更少,技术上实现难度小很多。另外,特定场景的自动驾驶在路权方面的阻碍更小。

从上面的定性分析不难得出结论:矿山、港口、清扫、无人物流小车等特定场景比干线物流和出租车等场景更容易落地。

04、实际的落地情况及展望

实际的进展到底是怎样的呢?

1、矿山。不涉及路权问题,道路可以自己规划,环境相对简单,容错率很高,哪怕翻车也可能不会有太大损失,无重大安全隐患,整个落地环境很友好。

2、港口。道路结构化程度高,环境简单,路权相对好解决。

3、清扫。速度慢,对技术要求低,环卫工人招聘和安全是痛点,无人化是必然趋势。

4、无人物流小车。自 2021 年开始,行业内的头部公司比如白犀牛、京东、菜鸟等就已经去除安全员了,目前处于逐渐放量阶段。

上述几个场景预计 2-3 年实现批量落地。

5、Robotaxi在开放道路上跑,环境十分复杂。最高速度达 100 多公里每小时,刹车距离长,对车的预判能力、传感器的感知距离提出很高要求。

长尾场景很多,受限于传感器和制动距离,很多问题难以解决,短期难以落地。

目前没人保证能确定明确的落地节点。怎么办?可以通过对环境的降维来降低技术难度(使得 5 年内有望见到落地):1)把速度降低:从 100 多公里每小时降到 40-50km/h,对技术要求是指数级的下降;

2)对道路的限定:挑选出无人驾驶相对好落地的路段,先试起来。如果有好平台,足够多的用户,甚至可以以人机混合方式,把无人车运营起来。

6、干线运输。完全无人化的时间也没人能保证。重卡的制动距离更长,事故危害性更高,容错率极低,技术难度更高。

好处是,在高速上道路环境比较简单,所以跟 Robotaxi 比各有优劣。短期内实现 L4 难度较大;当场景真正实现 L4 的话,长远来看干线的市场空间更大。

国内干线重卡存量 7-800 万台,从运营的角度有几万亿的潜在的市场空间,想象力很大,这也是目前相关标的估值高的原因。

预计未来市场上不会一家通吃,几家分也能使得每家分到近万亿的市场。

以上就是我对实际落地进展的介绍。

好了,这一讲我就先讲到这里。我这一讲主要分享了自动驾驶领域实际的 6 个落地场景,以及展望了他们预计批量落地的时间,我认为特定场景将率先落地。

这里也提前做个预告,下一讲我将介绍自动驾驶行业的机遇和挑战。

最后,我想要来请你来谈一谈,你对自动驾驶领域商业场景的落地有什么样看法?你更看好自动驾驶领域商业化的哪一个落地场景?期待你在留言区的分享。

以上就是这一讲的全部内容,我们下一讲再见。

划重点

· 安全、商业模型、路权是影响自动驾驶落地的主要因素;

· 矿山、港口、清扫、无人物流小车等特定场景比干线物流和出租车等场景更容易落地。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/168942

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号