我现在看纯电动汽车多一些,2022年其实对于纯电动汽车影响会比较大,有时间的话,我会详细分析纯电动的几家企业:蔚来、小鹏、合众、零跑和威马的实际情况。

Part 1

蔚来和小鹏

●小鹏

从小鹏的使用维度和驱动配置属性,再配合价格段,可以看得很清楚:

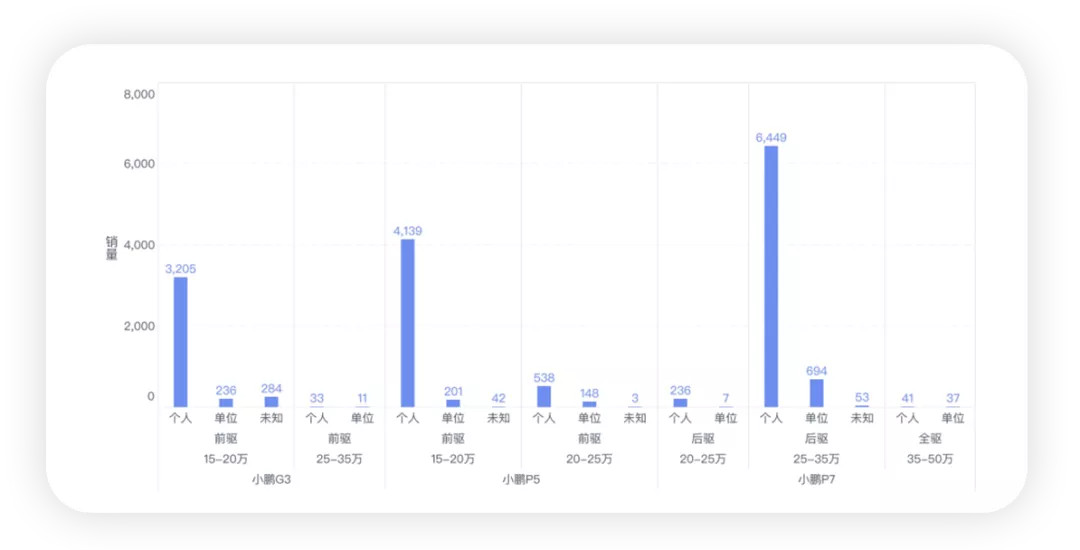

在中国做四驱就是一个伪命题——在小鹏的1.6万台里面,四驱的车型只有78台(单位还占了一半);P5在智能化激光雷达的选择方面,看得出来大概只有1/9的人选择尝试智能化。

所以我很怀疑,P5和G3这两个在15-20万的车型,其长期战斗力是否足够。

▲图1.小鹏车型用途的分类

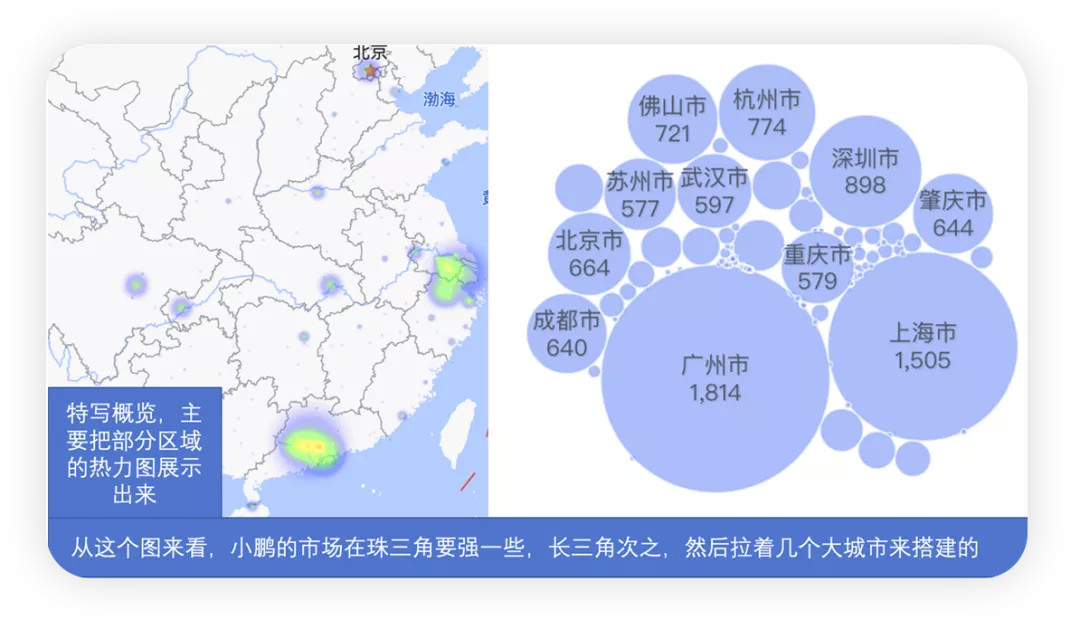

从热力图来看,小鹏的玩法,主要是围绕珠三角地区和长三角城市、外加省会城市来做文章的。下面这个图2反应得比较清晰。小鹏通过几款车建立了二线城市的渗透,效果还是挺扎实的。

▲图2.小鹏的上险数据分析

●蔚来

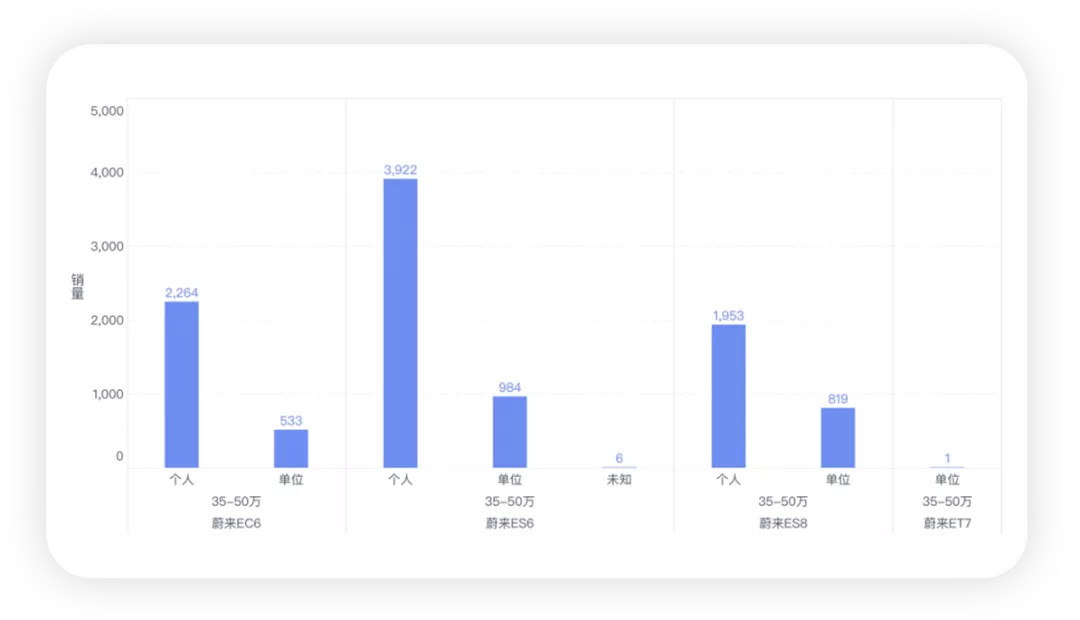

蔚来的问题,还是车价太高,只能局限于大城市使用。有意思的地方是,最近20%左右的蔚来是单位购买的。

▲图3.蔚来的12月的上险数据分解

所以说蔚来如果不开第二品牌,不做车电分离,整体的销量受众还是太局限了。要从服务层面,进化到下个阶段,必然要做一些变化。从ET5开始,下探的情况可能会好很多。

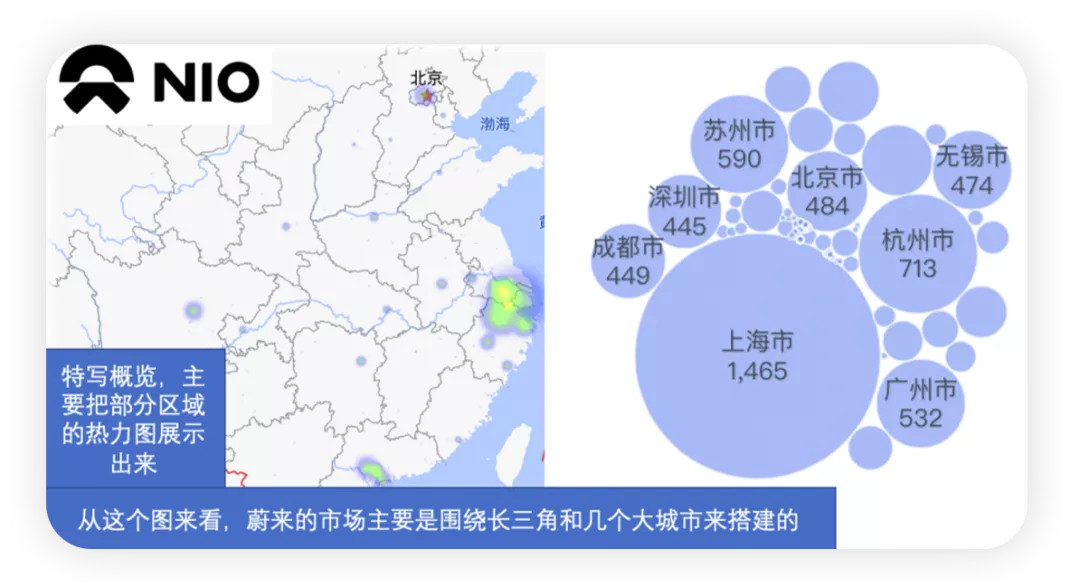

▲图4.蔚来的城市使用分布

蔚来、理想和小鹏,目前在竞争中表现特别有意思。

蔚来的打法是高于特斯拉去做一个大的差异化;小鹏主要的量是围绕15-20万这个区间在打,这里的竞争很激烈,P7的表现已经超出预期,接下来看G9的具体表现;理想明年要和一堆DHT来进行战斗,短时间没办法和BEV进行对比。

Part 2

威马、合众和零跑

由于时间有限,我重点分析下合众和零跑,威马不做过多的评论。

●合众

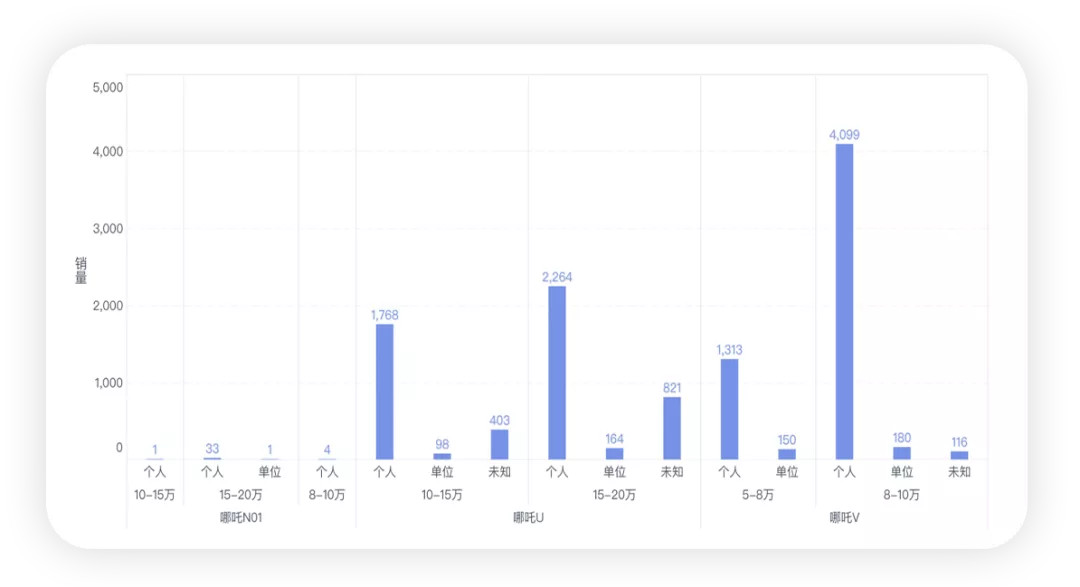

我前段时间在上海打了一个哪吒U的网约车,司机跟着我聊说,400公里的紧凑型SUV的哪吒U卖10万。这个打法也是靠极致性价比来铺量,做营运的数量还真的不多,感觉是在10万附近这个档次进行操作。

▲图5.合众的车型的分类

所以只要玩性价比给个人消费者,大家还是买单的,如下图6所示。合众的造型其实有点和五菱类似,像是这个车系的升级版。我估计在下一步电池成本上来以后,合众的打法可能更侧重于哪吒U,V这个没办法弄了。

接下来也会围绕哪吒的轿车来进一步打15-20万的市场。

▲图6.合众的渗透情况非常好

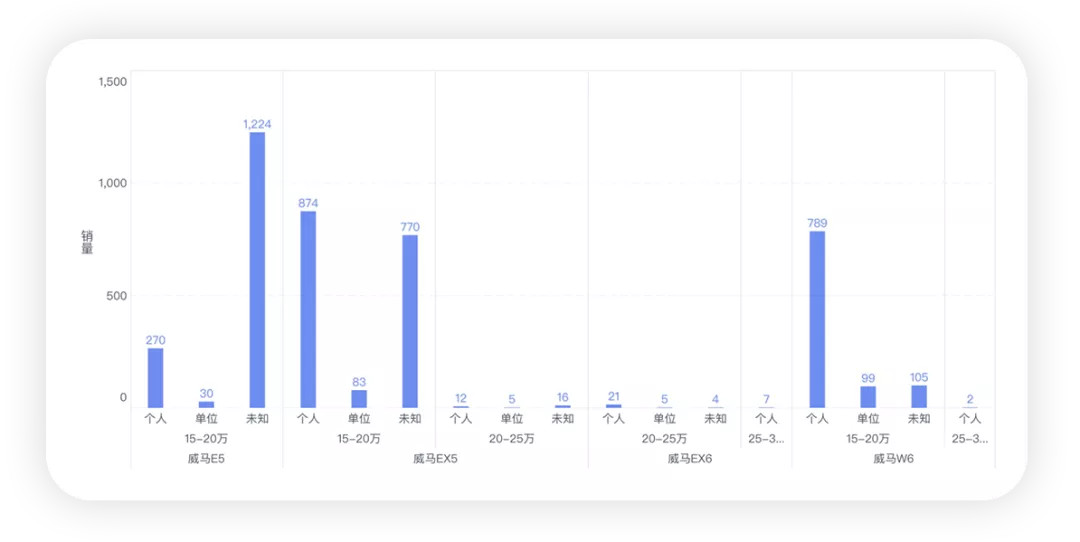

●威马

威马的问题是,E5变成了运营车型,EX5一半也是运营车型,只有目前的W6好一些,但是个人用户只有789个,加起来只有2000台是给个人的。

▲图7.威马的实际车型情况

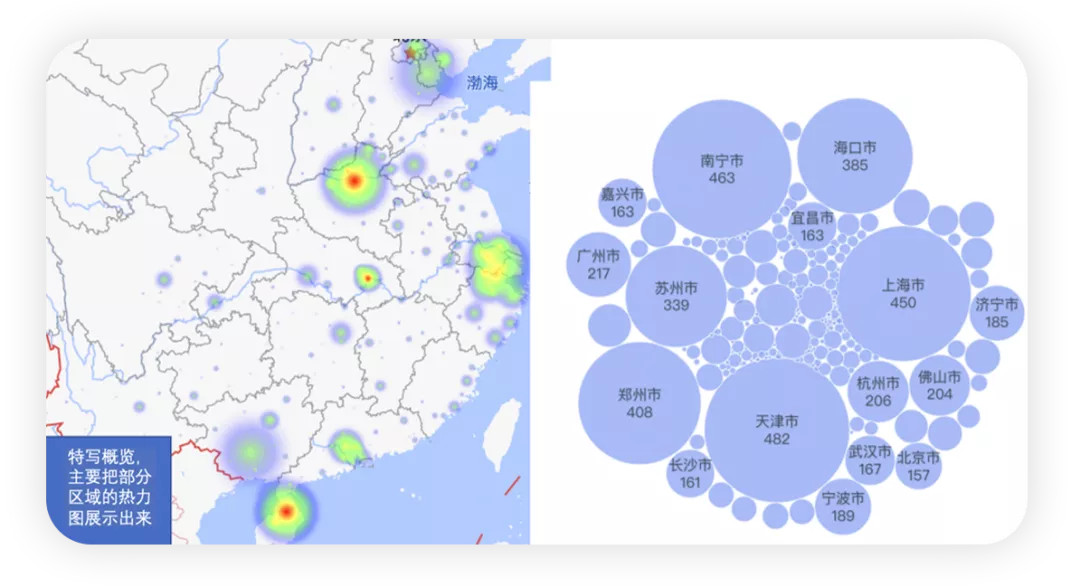

也正是这样的情况,使得威马在大城市没站住,主要围绕海南来做了。

▲图8.威马的城市分布

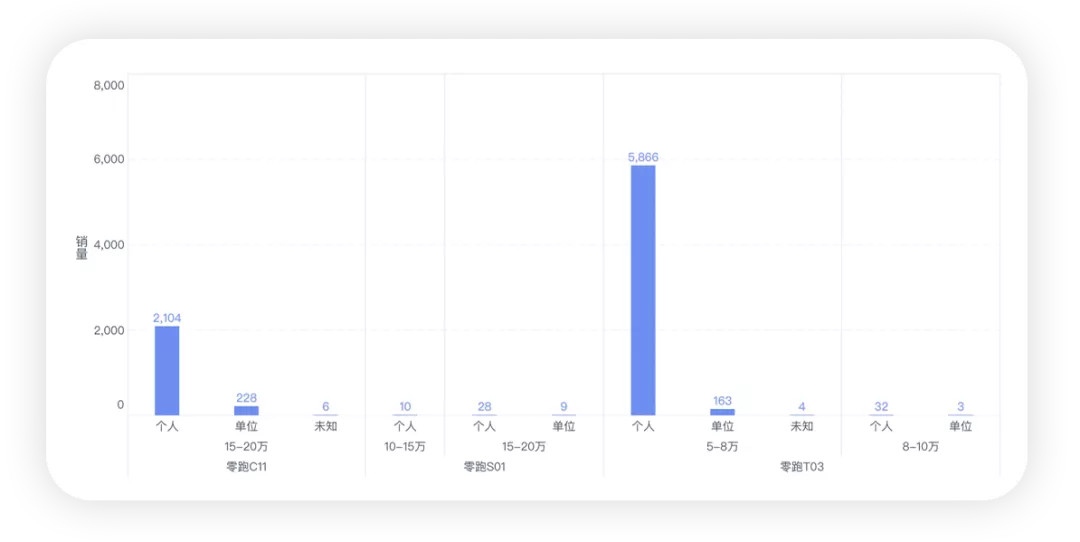

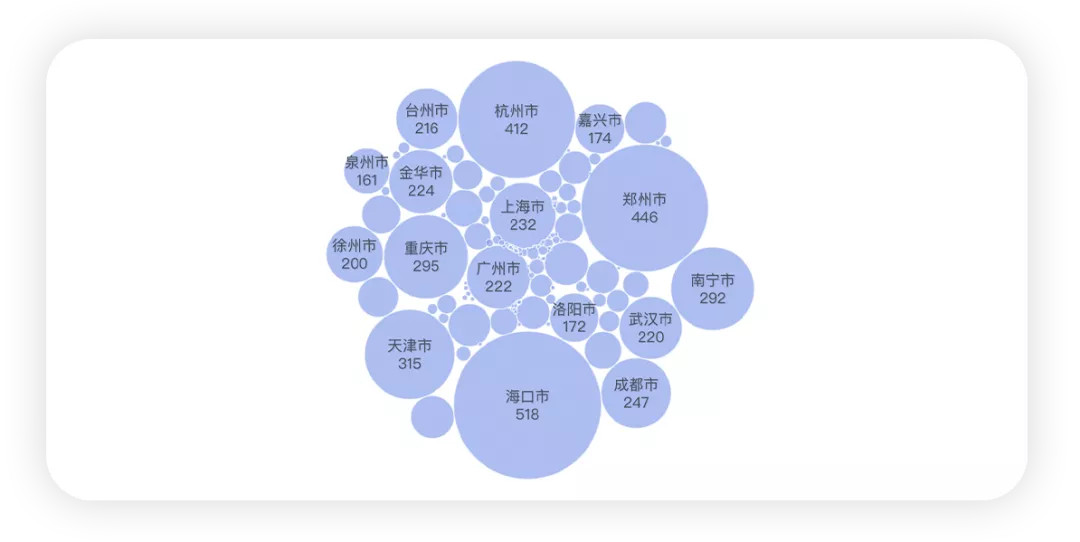

●零跑

我觉得零跑还是在做一个大的转型,从T03开始转入C11的上量过度,这也是在2022年电池成本上升以后必然的选择。

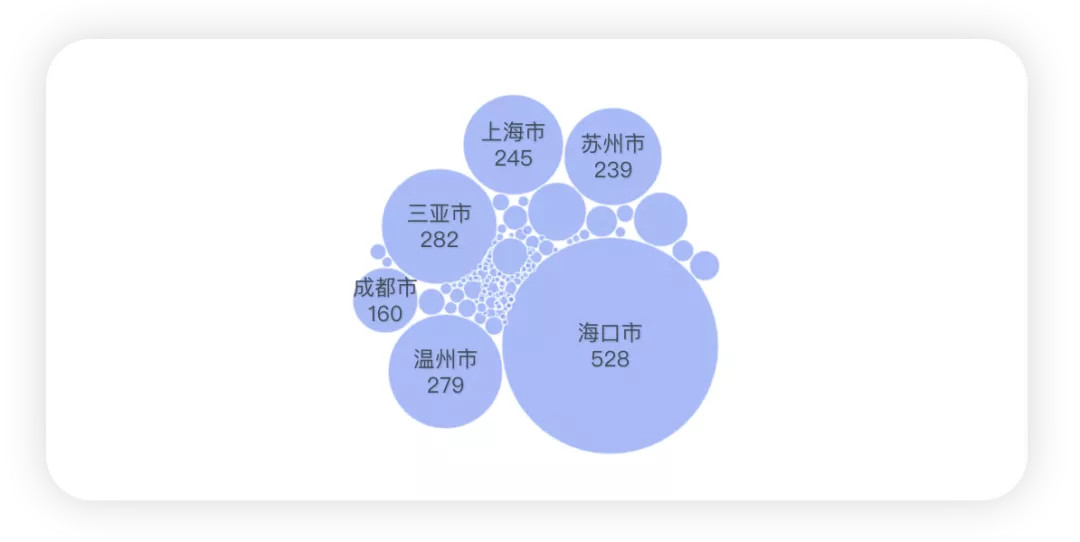

▲图9.零跑的基本情况

▲图10.零跑的城市分布

小结:先简单写这么多,我有空再做一些细致的可视化分析工作,这样能对各位读者有帮助。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/166205

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号