今天傍晚,小鹏汽车公布了2021年第一季度的财报,并刚刚结束了财报电话会议。

小鹏一季度财报的最大亮点数字,肯定是 11.2%,这是毛利率——继 2020 Q3 转正,2020 Q4 达到 7.4% 之后,小鹏实现了连续第三个季度的正向毛利率。

一步一个脚印,或者说节奏感,这是最近三份小鹏财报给予我们的印象。

但更重要的,或许是何小鹏新鲜出炉的这句话:「本季度我们的整车收入中首次确认了 XPILOT 软件收入。我相信我们是中国唯一一家实现了全栈自研的自动辅助驾驶软件单独收费的汽车企业。」

今天的财报解读,我们放弃大而全,集中在这两点上去谈我们的理解。文末,我们还附上了完整的财报电话会议问答。

以下,Enjoy!

一、毛利率 11.2% 的背后

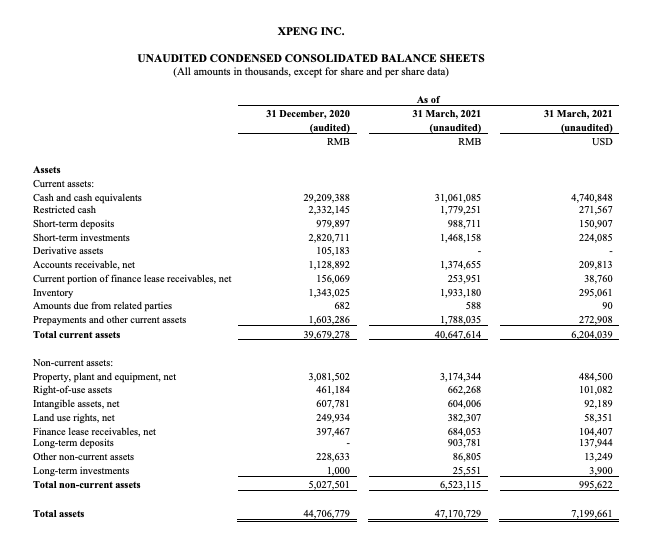

首先来回顾一下小鹏 Q1 财报的具体数字。

1 季度小鹏汽车总营收 29.509 亿元,环比增长 2.7%,汽车交付数为 13340 辆,环比增长 2.9%;预计 Q2 交付量是 15500-16000 辆,环比增长 16.2%-19.9%。

常规数据的背后,是高达 10.1% 的汽车业务毛利率和 11.2% 的总毛利率。其中汽车业务毛利率相较于 20Q4 的 6.8%,又上了一个台阶。

2020 Q3 小鹏首份财报中,总体毛利率是 4.6%,2020 Q4 则是7.4%,2020 Q1 同样维持了稳健的毛利率提升。

「在往前跑的时候,不要老去看别人在做什么,所谓的面面俱到是没有意义,关键是要做好自己的节奏。」

这是何小鹏的原话,去年广州车展上,他那句「我觉得短期内有太高毛利率是错误的」,则是他对「节奏」的预判。

从财报文件中,我们也能发现「节奏」,或者说「步调」,相比「成绩」,反而是对小鹏更重要的标签。

譬如,4 月份小鹏的一系列动作。

包括 4 月 8 号与武汉市签订制造基地协议;4 月正式发布第三款量产车型,也是首款量产的激光雷达电动汽车 P5;以及 4 月 16 日宣布与中升控股订立谅解备忘录,建立长期战略合作关系。

除此以外,还有何小鹏在上海车展上公布的一个信息——小鹏汽车是中国造车企业中自营超充站规模最大的车企。

「今年计划在全国所有地级市,以及今年在 TOP 前几十的县级市全部布下去。」

以及五一假期前一天,小鹏宣布旗下超充正式打通 318 国道川藏段,包括 1 个超充站和12个目的地充电站——长度 2250 公里的 318 川藏段,平均每 170km 就有一个小鹏充电站。

另外,Q1 小鹏销售和行政支出环比 2020 年 Q4 下降了高达21.5%——在销售店面达到 178 家,服务网点扩张至 61 家的长期加法背景下,小鹏的资金运转效率依然在不断提升。

制造、产品、服务、效率,这是小鹏更希望在初创阶段做到的;至于销量和盈利,自然成为了结果。

二、技术深度能赚钱

财报文件总结中,毛利率提升的其中两个原因是持续增长的营收,以及稳中有降的成本。财报显示 Q1 小鹏的销售成本为 26.211 亿元,环比下降0.7%。

但更有意思的是这样一句话:「净利润增长主要归因于材料成本的降低,和 XPILOT 软件销售的收入确认。」

前半句很正常,后半句意味深长。

「随着我们全栈自研的 XPILOT 3.0 于 1 月 26 日通过 OTA 走向我们的用户,本季度我们的整车收入中首次确认了 XPILOT 软件收入。我相信我们是中国唯一一家实现了全栈自研的自动辅助驾驶软件单独收费的汽车企业。」何小鹏的这句话则是更详细的解释。

这是小鹏首次将软件收入算进整车销售收入中。

智能汽车并不是一次性买卖,而是包括了持续的服务和软件升级,这首先是对车企能力的要求,然后才可以转化为车企营收。

「质量乘以技术深度」,何小鹏此前就认为车的价格应该这样算。「技术深度」,指的就是软硬件结合的能力。

对于市场来说,就是如何证明软件投入可以赚钱,可以成为车企稳定的收入来源。

和上一章节结尾所说的类似,收入是结果,而原因则是何小鹏口中的「技术深度」。

小鹏汽车的技术深度是什么?上海车展上何小鹏总结为「在相对收敛的成本内做到自动驾驶」,在今天的财报电话会议上,他又再次说了类似的话。

他在上海车展上这么形容这个能力:「你想花 100 块做好一个东西,跟花 30 块钱做和100块一样好的东西,30 块的难度是足足十倍」。

何小鹏认为 P5 就是这样一款典型的车,把高阶自动驾驶的能力压到了更低的价位。他认为相较于其他自动驾驶公司,小鹏的特点是能在合理成本里「塑造很好的效果」。

也正因为如此,他在今天颇为「傲娇」地表示:「我们在上海车展推出了全球首款搭载激光雷达的量产智能电动汽车 P5,预定开放 53 小时,收到的意向金数量即破万,市场反馈超出我们的期望。」同时扬言,「对于P5 的销量数据远超过 P7,我们非常有信心。」

这里补充下 P7 今年一季度的整体销量:7,974 辆。

三、走在新路上

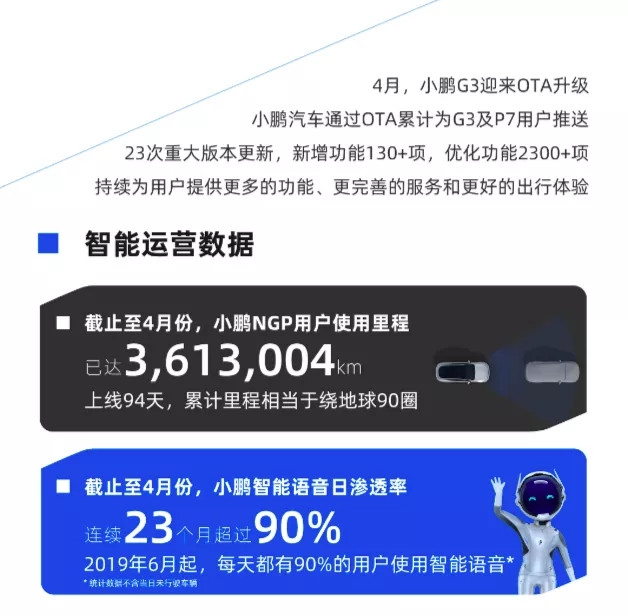

上图是小鹏的 4 月智能报告节选,里面的数据包括NGP用户里程、智能语音渗透率、OTA月度累积更新功能项目等等。

为什么单独把智能报告拎出来?

因为小鹏可能是目前唯一在做类似事情的车企,甚至显得有些孤独。

很早之前,何小鹏就认为电动汽车不是新赛道,智能汽车才是新赛道。

但新赛道,同样充满不确定性,有些关键问题更无法回避。譬如:智能驾驶、智能座舱是否是刚需?消费者又是否愿意为此买单?

这就是为何我们在这次财报解读上,聚集在软件「赚钱」上的根本原因。

那小鹏汽车到底在软件上赚了多少钱?

在电话会议上,何小鹏透露小鹏 Q1 的软件收入大概是 8000万元。「5000万元是来自去年的整车订单,其余的则是今年的整车订单。」并同时表示在NGP远征之后,二季度软件收入会有比较明显的提升。

另一个关键数据是 XPILOT 3.0 的付费率。何小鹏透露,XPILOT 3.0 的累计付费率已经超过 20%,今年3月达到约 25%。这一数值,毫无疑问远远超过特斯拉 FSD 在中国 2% 左右的付费率。

何小鹏今天非常坚定的说:「我相信XPILOT软件的变现将成为我们除整车硬件销售外的持续性收入和利润来源。」

当然,今时今日,不只是小鹏汽车走在智能汽车的新路上。

但正如此前分析的那样,小鹏汽车不仅走得最坚决,而且有自己的独特性——「在相对收敛的成本内做到自动驾驶」。

或者用他的比喻来说,用 30 块钱做到被人需要花 100 块钱才能做到的智能。

这在他们即将交付的 P5 上体现的极其明显——20 万级的全球首款搭载激光雷达的量产智能电动汽车;20 万级别的能够在城市道路自动辅助驾驶的车型。

「软件定义汽车」是一句口号,它讲的很对,但不是说到等于做到;做智能汽车的普惠者,同样说的很对,但也不是说到就等于做到。

而把高阶自动驾驶的能力压到了更低价位的小鹏汽车,做到了吗?

四、财报会议和 Q&A 环节

财报会议的开头,何小鹏称 2021 年是「历史性的颠覆性机遇」,他表示 3 月新能源乘用车的新车销量渗透率突破了 10%,一线城市达到了 20% 左右。

至于小鹏汽车本身,何小鹏表示 XPILOT 3.0 的累计付费率已经超过 20%,今年 3 月达到约 25%,「我们将通过 XPILOT 3.5 和 4.0 增强各种道路场景覆盖,并实现端到端自动辅助驾驶的能力」。

目前小鹏汽车的算法,已经实现了以周为单位的快速迭代何小鹏认为「小鹏汽车将拥有中国公开道路上,具备数据闭环能力的最大且快速增长的车队」。另外,截至 2021 年 1 季度末,小鹏研发团队占员工总数约 40%。

到了明年,小鹏预计将推出下一代自动驾驶硬件平台,此外「下一代三电系统包括高压系统和快充系统等方面的研发,都取得良好进展」。

今年四季度 P5 将开启交付,小鹏目前已经完成了 P5 和 P7 的共线生产改造,「将较大幅度降低制造成本」。

4 月份签约的武汉整车及动力总成工厂,整车规划产能 10 万辆。预计肇庆、广州和武汉三个工厂的设计产能总共将达到 30 万辆,「若经适度改造和增加班次,可以实现峰值产能近 50 万辆」。

开场白的最后,何小鹏表示即使不计算 P5 的预订单数,「当前我们的待交付订单数已经达到历史高位。」

下面是 Q&A 环节实录:

Q1:软件收入的更多细节?未来软件收入的预期?

A:Q1 软件收入大概是 8000 万元,5000 万元是来自去年的整车订单,其余的则是今年的整车订单。我们认为在 NGP 成功远征之后,二季度软件收入会进一步提升。

Q2:G3 磷酸铁锂车型的毛利率大概是?降低成本的具体项目是?

A:G3 LFP 车型的毛利率目前还不能公布具体数字,成本方面,主要是电池成本 1 季度有一定下降,总体的原材料成本下降幅度大概在 5-10% 之间。

Q3:P5 激光雷达车型目前的具体进展如何?

A:我们在测试很多型号的 lidar,它们在工艺、能力、成本、可复用化方面都有不同。我们使用的第一个是大疆所属的激光雷达,在 2022、 2023 推出的不同的车型里面,我们会拥有更多的激光雷达合作伙伴。

目前来看小鹏的全感知融合能力可以弥补不同公司激光雷达的特性,长远来看我还是希望激光雷达,能够在性能成本和功能缺失方面 达成平衡。我们很有信心 4 季度交付的时候,P5 可以顺利搭载激光雷达。

Q4:P5 最新的预订情况是?

A:在 P5 上海车展发布之后,和 P7 同期发布之后相比,P5 是同期的数倍,我只能这样跟你说 。

P7 发布之后,销售端店员的反馈,在那个时候还是有一定承压的。但P5的反馈都非常非常正面,对于销售数据远超过 P7,我们是非常有信心的。

Q5:今年芯片短缺的影响预期如何?目前的库存可以支撑二季度生产吗?

A:芯片是今天所有车厂都非常困难回答的问题,二季度可能是最有挑战的季度。我们认为最好的情况是在三季度缓解,悲观一点大概是明年一季度。

少数芯片可能会有明显挑战,小鹏也做了非常多工作。包括去年三季度我们已经预测到今年的情况,提前下单。另外我们跟大部分芯片厂商负责人都会有沟通,也有通过新的合作伙伴,因为小鹏大量智能化自研的部署,也有 AB 件的方式。

虽然的确有挑战,小鹏解决的可能性还是比较大的,但是没有公司可以打包票百分之百解决。

关于其他零部件,包括年底更多其他品牌新车交付造成的影响,我认为主要是部分型号的电芯。第一个芯片第二个电芯,都是芯的问题。

目前 LFP 电池车型逐步交付中,但是当前的量比较小,电芯爬坡也需要一个季度。我们预计可能要到第三季度才能解决。磷酸铁锂需求度高于原来的预测,预计三季度会更好解决,但是二季度还是比较有挑战。二季度交付指引中已经考虑了这样的影响。

Q6:原材料对毛利率的影响?

A:1 季度毛利率并没有受到芯片的影响,但 2 季度预计会有一定影响。我们目前预计其他项目也会有一定成本上升,但最终的幅度可以维持在 1000-1500 元/每辆车。

Q7:XP3.5 和 4.0会不会开启订阅制?

A:目前来看服务付费,相比一次性买断费用可能会更高,我们会考虑增加其他服务付费的项目,但还需要进一步向大家确定。

Q8:XP3.5 跟百度华为的对比如何?

A:XP3.5 具体功能我们会在 P5 正式发布会上跟大家分享。从我们角度看,不同体系的自动驾驶有不同逻辑。比较一个辅助驾驶,有的比较的是某个功能和几个功能组合。

在我们看来第一个应该是软硬件综合成本,第二个是场景,第三个是用户数据反馈——反馈来自于好的体验,这几个点才会组成一个自动驾驶评估体系。

有一些视频表现出来比较好的能力,但我们认为是在局部偏小的范围,并且是比较高的成本。我们坚持的是尽量有限的成本,在尽量广阔的范围达到尽量好的体验,从高速到城市到全域,从中国走向全球的逻辑。还是有挺大不同的。

Q9:新款 G3 智能方面有什么进步?会由肇庆工厂制造吗?

A:新的 G3 这一次没有在自动驾驶能力方面有明显提高,但下一次改进会升级到高级的自动驾驶能力。回到自有工厂生产的时候,我们非常有信心可以提升毛利。

Q10:上个季度提到 G3 有 10% 的新订单来自于 LFP 车型,P7 是 20%,目前的结构如何?

A:无论 G3 还是 P7,对于 LFP 电芯需求度快速提高,订单比例已经超过了这两个数字。我们努力在二三季度提高供应商的供货产能,希望三季度能达到我们产量上的需求。我们蛮有信心 LFP 的比例和毛利都会进一步提高。

(完)

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/146724

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号