本文要点:

2021年新能源乘用车七大趋势:

1:国产外资齐发力,格局变数仍大

2:私人市场持续扩大

3:微型车市场依然广阔

4:高端车市场争夺激烈

5:营运车有望逐步恢复

6:更多换电车型进入市场

7:非限购城市市场进一步扩张

--正文开始--

疫情之下,新能源乘用车市场不降反升,超过业内预期。

2020年年初短暂的冰点过后,中国新能源乘用车市场强势反弹,全年取得了113万辆的上险成绩,比去年增加近35%。更令人振奋的是,私人用户购车比例大涨,新能源乘用车的真实消费市场更加清晰。

2021年,这种趋势还能否持续?

《电动汽车观察家》团队根据近年来中国新能源乘用车市场的走势、企业动向和专家分析等,为大家做了2021年新能源乘用车七大市场预测。 我们也总结了2020年的六大新能源乘用车市场特点总结,附在预测之后。

一

2021年新能源乘用车七大预测

预测1

国产外资齐发力,格局变数依旧大

在双积分政策加码、各地政府推动和电动车消费市场日渐成熟的多重影响之下,2021年的中国新能源乘用车市场的争夺战更加激烈。

自主品牌方面,比亚迪、上汽、吉利、长城等不会将市场份额拱手让人。比亚迪加大汉产能的同时,继续王朝系列的纯电和插混双布局;吉利委以重任的SEA浩瀚架构,2021年将陆续推出产品;欧拉品牌全面转向“猫系”定位后,也将继续争夺精品小车市场。

外资品牌方面,特斯拉的Model Y已经在元旦上市,在电动汽车市场引起不小波动;大众ID.系列最早将于2021年年初上市,被大众集团寄予厚望;日产旗舰纯电动Ariya和在日本本土销量优异的e-Power也计划2021年进入中国销售。

另外,在最新发布的《节能与新能源汽车技术路线图2.0》中,混合动力技术路线的分量加码,相信丰田等混动领域的传统龙头也会加大产品推广力度。

预测2

私人市场持续扩大

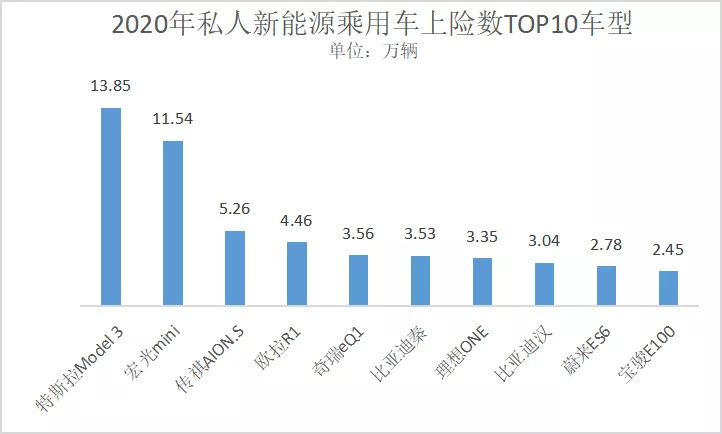

2020年,特斯拉Model 3、宏光MINI EV、比亚迪汉、理想ONE的火爆销售证明,新能源乘用车市场的私人需求并不缺乏,缺的是符合用户需求、解决消费者出行痛点的电动汽车。

资料来源:上险数

2021年,新能源汽车补贴继续退坡,可以预见,在补贴时代为多拿补贴推出,而非解决用户痛点设计的电动汽车将继续被市场抛弃。只要有适合不同消费人群,精准定位的产品,私人市场就会继续扩大。

预测3

微型车市场依然广阔

五菱系列电动车的热销,让从微型电动车起家的主机厂、从未尝试过微型车的品牌和更多后来者看到了这片市场的广阔。

2021年,五菱将继续提升宏光MINI EV,保证爆款效应延续。2020年,上汽乘用车首次推出A00级纯电动Clever,并取得了不俗成绩;2021年,该车还是上汽的重点车型之一;欧拉“猫系”车型在微型车领域尝到甜头后,2021年的推广力度也会持续加大。

另外,除了五菱,多家车企也准备推出4万元以下的纯电动代步车型。2021年元旦前,长安奔奔E-Star国民版开启预售,续航超过300公里,限量售价仅2.98万元起,再次向微型电动车市场发起挑战。

预测4

高端车市场争夺激烈

在中国打开高端消费市场后,特斯拉开始逐步下探大众化市场,而高端电动车市场的争夺战更加激烈。随着消费者对电动化和智能化认识和体验的加深,越来越多传统豪华品牌燃油车的用户开始转向购买电动汽车。

从上至下,从左至右依次是智己汽车、高合HiPhi 1、蔚来ET7和岚图FREE

除了特斯拉、蔚来、理想、比亚迪汉等已经用销量证实市场力的企业和车型,定位高端的高合汽车将于2021年交付首款车型;刚刚成立不久的智己汽车,也将于2021年开启几款高端电动车预订。

预测5

营运车有望逐步恢复

有了2020年的“抗疫”经验,2021年,中国散发疫情对新能源营运车市场的影响可能相对较小。

另外,中国政府已经做出“努力争取2060年前实现碳中和”的承诺,在推广节能与新能源汽车是最主要的选择,而出租车和网约车市场的“油换电”,又是中央和地方政府力推的,能更快减少碳排放的方式。

滴滴和比亚迪合作打造的D1

企业层面,滴滴和比亚迪合作开发的D1,推广规模大,商业化路径清晰,也有望为新能源网约车规模推广带来示范作用。

预测6

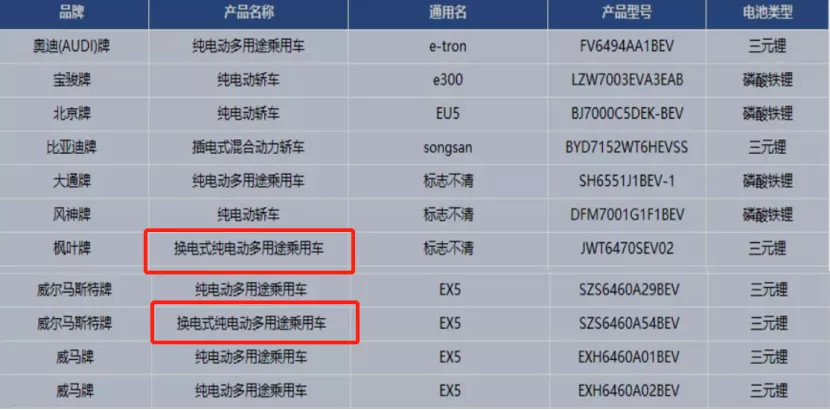

更多换电池进入市场

2020年,换电形势大好。特别是主机厂方面,除了北汽新能源、东风和蔚来等已久开始推广换电车的车企,一汽、吉利、蔚来等更多车企开始直接布局换电网络,深入参与换电模式运营。

工信部第338批《道路机动车辆生产企业及产品公告》中的换电车型

换电技术,也从最初的运营车领域,逐步向私家车领域拓展,积累更多实践经验。更多换电车型也出现在新能源汽车推广目录中,2021年的新能源乘用车市场,会见到更多支持换电的车型。

预测7

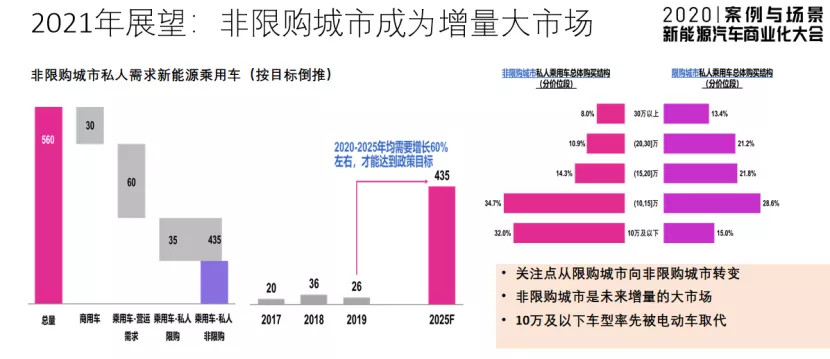

非限购城市有潜力

2020年1-11月,非限购城市新能源乘用车上险数接近55万辆,超过2019年50万辆的水平。不论微型纯电动还是高端电动车,都在三线及以下城市有大量分布。

特别是宏光MINI EV、欧拉R1、奇瑞eQ等热销的微型纯电动,上险数主要集中在三线及以下城市。

资料来源:全国工商联汽车经销商商会常务会长、新能源汽车专委会会长李金勇在《电动汽车观察家》第二届新能源汽车商业化大会上的演讲

2021年,更多价格、续航和设计贴近用户的车型上市后,相信会占领更多非限购城市,市场广阔。

二

2020年新能源乘用车六大市场特点

特点1

老龙头失势,新巨头诞生

2019年及之前,传统自主品牌是中国新能源乘用车市场上的绝对主流,上险数TOP10车企全是传统自主品牌。

2020年,这一局面发生较大变化。

第一,传统自主品牌颓势显现。2019年上险数TOP5车企中,只有上汽通用五菱和比亚迪在2020年保住了TOP5的位置,其余三家北汽新能源、吉利、上汽均被挤出TOP5。

第二,外资品牌开始发力。上险数TOP10车企中,特斯拉成为最大赢家,位列第三名。上险数TOP20车企中,外资品牌达到6家。

第三,新造车企业进步明显。2020年,上险数TOP20企业中,中国新造车企业数量由去年的4家增加到5家,分别是蔚来、理想、小鹏、威马、合众新能源。

特点2

私人消费大涨,运营市场低迷

2020年,新能源乘用车的私人消费和运营市场是冰火两重天:2020年新能源乘用车的私人消费占有率达到72%,远高于去年53%的水平;营运车的占有率则由去年的29%大跌至2020年的16%。

特点3

微型车热销,爆款效应持续

2020年,微型电动车销售火爆,有5款车的上险数超过一万辆,分别是:宏光MINI EV、欧拉R1、奇瑞eQ1、宝骏E100和宝骏E200。五菱是微型车领域的最大赢家,总上险数占A00车型比例接近56%。

而且,由于宏光MINI EV目前仍受限于产能,爆款效应仍在持续。

特点4

新势力引领,高端消费打开

2020年是中国高端电动车消费启动元年。

新能源乘用车累计上险数TOP10车型中,高端车型有4款,分别是特斯拉Model 3、理想ONE、蔚来ES6和比亚迪汉。而2019年全年上险数最多的高端电动车只有宝马5系和蔚来ES6,在此之前,中国传统品牌制造的高端电动汽车更是缺席已久。

特点5

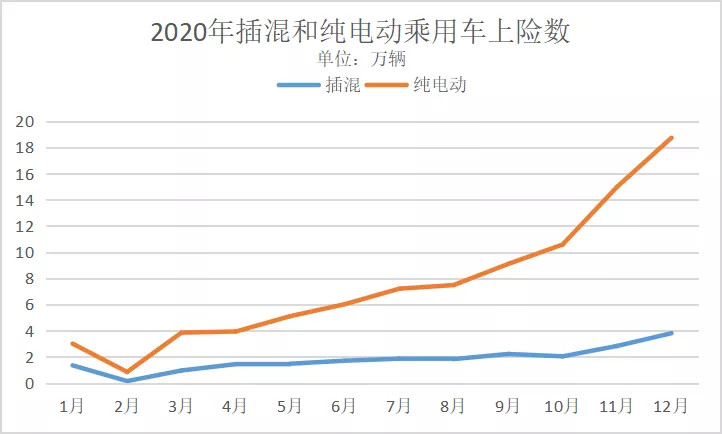

纯电优势扩大,插混依旧势弱

2020年,纯电动乘用车对插混乘用车的优势继续扩大。纯电动乘用车对插混乘用车的优势继续扩大。纯电动和插混市占比分别为81%和19%。

资料来源:上险数

特点6

上海多次夺冠,政策导向力量仍大

目前,中国新能源乘用车市场仍受政策影响较大。一线限牌限购城市,还是2020年新能源乘用车的主要上险地,排名前5位的分布是上海、北京、深圳、广州和天津。

纯电动乘用车上险数最多的北京,在2020年2月放标之后出现,出现当年第一波上险小高峰。

2020年,上海多次成为新能源乘用车上险地月冠军,特别是11月,上海的上险数超过2.3万辆,是该市首次单月上险数超过万辆,和上海10月发布新能源汽车新政,刺激消费者购买密切相关。

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/137363

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号