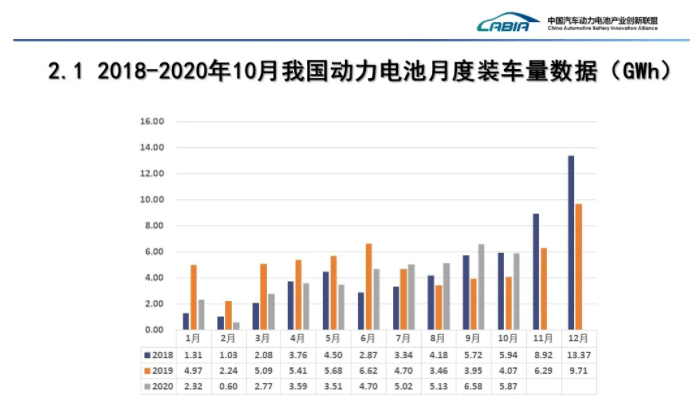

日前,中国汽车动力电池产业创新联盟发布了2020年10月份动力电池月度数据。

上个月,国内动力电池装机量为5.9GWh,同比上升44.0%,环比下降10.8%,同比继续保持增长趋势。

按照电池类型划分,三元电池共计装车3.4GWh,同比上升15.7%,环比下降19.1%,装机量最高。磷酸铁锂电池共计装车2.4GWh,同比上升127.5%,环比上升3.5%。A00级电动汽车等低价位电动汽车、对成本更敏感的网约车和全系换装刀片电池的比亚迪,无疑是磷酸铁锂电池装机量同比大涨的主要原因。

前10月,动力电池装车量累计40GWh,同比下降13.3%。其中三元电池装机量累计27GWh,占总装车量67.4%,同比下降15.5%;磷酸铁锂电池装机量累计12.8GWh,占比31.9%,同比累计下降1.9%。

按照配套车型划分,EV乘用车是最大的细分市场,10月份装机4.2GWh,同比增长48.6%,占动力电池总装机量的72.4%。其次是EV客车,装机量0.8GWh。PHEV乘用车的电池配套量为0.4GWh,同比增长192.1%。

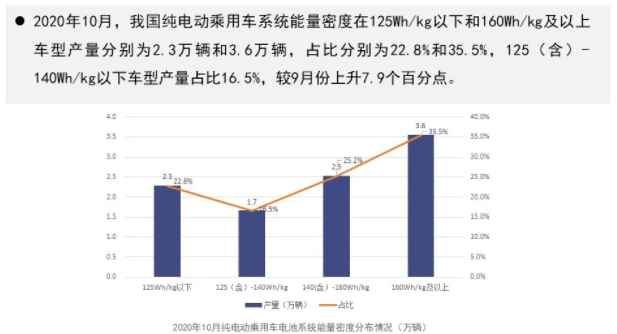

上月,纯电动乘用车系统能量密度多集中在140Wh/kg以上,其中140Wh/kg至160Wh/kg车型占比为25.2%,160Wh/kg及以上的占比35.5%。

对高能量密度的追求一直未变,变化的是当下对安全性提出同等严格的要求。虽然动力电池材料体系变化不大,但PACK结构迎来大模组或无模组的变革,使电芯的能量密度能够在保证安全性的同时发挥出来。

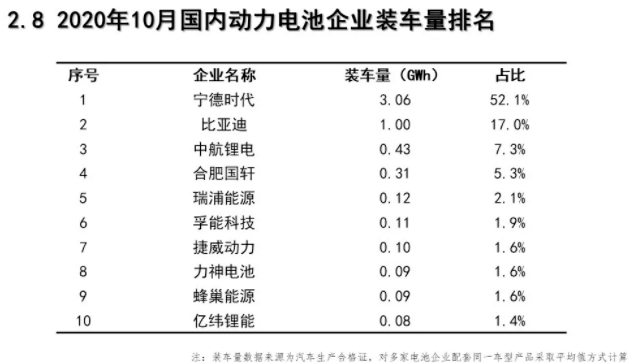

据统计,10月国内有配套量的动力电池企业再度缩减,从9月份的51家减少到38家。其中TOP 3企业装机量为4.5GWh,占比76.5%。TOP10企业装机量达到5.4GWh,占比92.0%。

由此来看,市场留给TOP10以外企业的机会少之又少。没有进入TOP10,就意味着他们面临着消失的风险。而只有挤入TOP10,才说明他们拥有一些生存的能力,可以让客户信任,将动力电池配套交给他们。

另外,TOP3企业对市场份额的牢牢掌控则诠释着,即使进入TOP10,拥有些许喘息之机,但仍随时会被取缔。

当前的竞争格局是宁德时代独大,比亚迪维稳第二,后续企业此进彼出。但这种局面并非是良性的,也不是被扶持、被发展的新能源汽车市场愿意看到的局面。一个成熟的行业是需要两三家能够相互抗衡的企业存在。

10月份,中航锂电的装机量达到0.43GWh,占比7.3%,位列第三。获大众、戴姆勒、宝马青睐的国轩高科、孚能科技和亿纬锂能装机量分别排在第四、第六和第十位。此外,蜂巢能量配套长城的出货量开始上量,连续进入TOP10排行榜单,说明稳定供货的重要性。

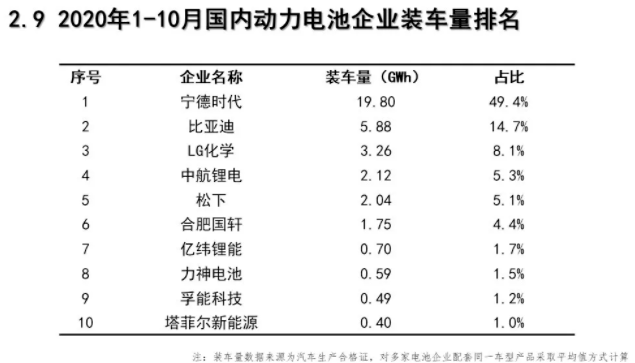

1-10月,实现装车配套的动力电池企业共计66家,较去年同期减少4家。TOP3、TOP5、TOP10企业装机量分别为28.9GWh 、33.1GWh 和37GWh,占总装车量比分别为 72 .2%、82 .6%和92 .4%。宁德时代、比亚迪、LG化学名列前三甲,其次为中航锂电、松下。【END】

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/132023

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号