.png")

导读

氢能产业在中国正进入快速发展阶段,在政府的大力支持下,其产业化落地进程不断加快。但如何更好的发展本国氢能,需要放眼世界各国的现状与进展,在国际化的角度和高度上进一步借鉴和完善。10月15日,“2020氢能产业发展创新峰会”将在山东济南拉开序幕,更多精彩内容,欢迎关注大会详情。

10月9日国务院常务会议通过了《新能源汽车产业发展规划》:2021年起,国家生态文明试验区、大气污染防治重点区域新增或更新公交、出租、物流配送等公共领域车辆,新能源汽车比例不低于80%,氢燃料汽车也被纳入新能源汽车“三纵”之列,这对目前热情高涨的氢能产业给予了更多的信心。

政府支持对任何新产业来说都是至关重要的,但今天的能源行业处于多元化竞争的局面,持续发展还是需要各种能源自身的竞争力。补贴期是有限的,暂时的,但利用好这个时间窗口很有意义。怎样的模式推动行业更快降低成本,形成规模化效应呢?也许,通过比较国际上几条氢能发展路径会对我国氢能产业化有一些启示。

加拿大模式:全球氢燃料电池电池技术的支持者

加拿大是世界氢燃料电池研发的鼻祖,氢燃料电池最早起源于加拿大、美国的军方,是军转民用的一项技术。加拿大的巴拉德(Ballard )、水吉能(Hydrogenics)企业为世界氢燃料电池贡献了基础研发的路径,也培养了很多氢燃料电池行业的专业人才。

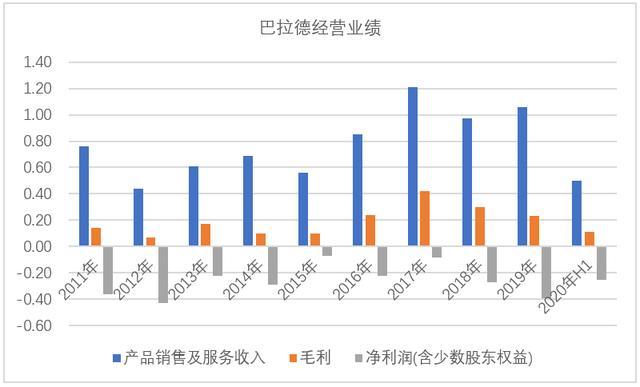

1979年成立于加拿大的巴拉德动力系统公司1993年即在多伦多交易所上市,1995年在纳斯达克上市,是一家从事设计、开发、制造、销售各种燃料电池产品并提供相应服务的公司。

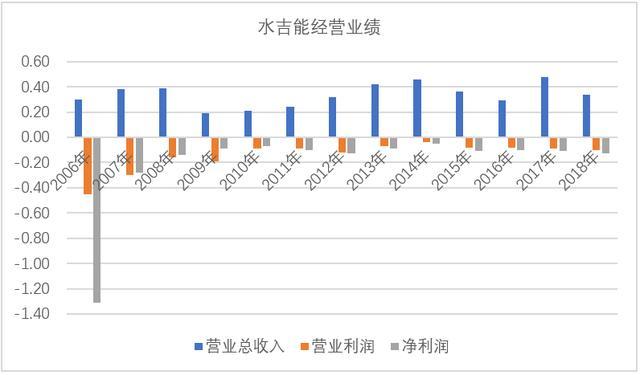

水吉能公司主要基于水电解技术和质子交换膜技术设计、开发和生产氢气发电、储能和燃料电池产品,是一家设计、制造、建设氢能系统的公司,拥有超过 60 年的行业经验。其总部位于加拿大密西沙加,设有德国、比利时制造工厂和设备,在多国设有代表处,为全球范围内的用户提供电解制氢设备、电动交通工具燃料电池、燃料电池 UPS 和发电站,同时拥有全球的“电能-气体”转换储能技术。

显然,在全球氢燃料汽车尚未产业化之前,以科研为主的企业长时间处于投入中,从目前可以录得的财务数据来看,两家氢燃料科技公司都未曾有过盈利,而且销售规模也没有突破。加拿大市场并不大,在产业链与规模化上,他们似乎更加致力于全球市场的开拓,目前全球很多氢燃料电池公司都有这两家加拿大公司的贡献。

日本模式:从产品端出发的乘用车发展路线

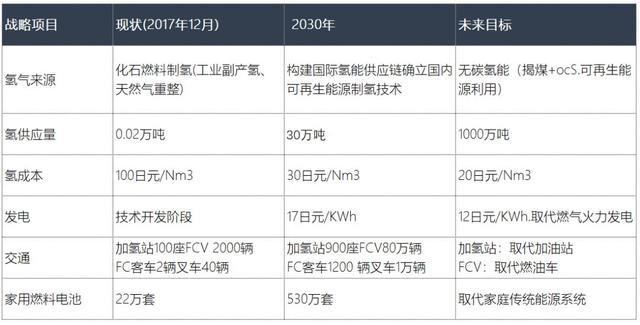

日本从50多年前就开始了氢燃料汽车的研究,大约20多年前,学术界基本上否定了这条技术路线,但近20多年来氢燃料电池的成本效率大大改善,日本又将氢能作为重要的发展战略,2011年日本福岛核电站事故后,日本的能源自给率从19.9%降到2012年的6%,氢燃料产业再一次被提上议事日程。

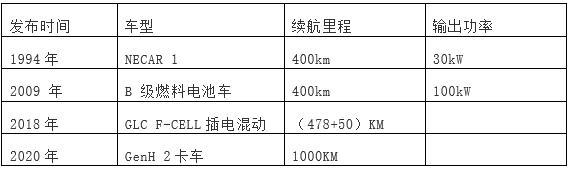

与此同时,科研机构和企业对氢燃料的研究并没有停止,从1995年至2015年的20年间,丰田持续的研究将燃料电池的功率密度提升了20倍,车载瓶压力从35兆帕提高到70兆帕,整车耗氢降低了37.5%,耐久性提高了6.2倍,系统成本降低至原来的1/20,生产能力提高了7.5倍,这使得氢燃料汽车产业化变成可以实践的现实。

本田早在 1999 年就在东京车展展示过 FCX 燃料电池汽车,2008 年推出第二代 FCX Clarity,因为产业尚不成熟,该车型于2014年停产;2016年12月本田推出量产车型 Clarity,售价为766万日元。Clarity加氢时间约为3分钟,JC08工况测试下的续航里程可以达到 750km,燃料电池的功率为 103kW。

日本新能源产业的技术综合开发机构NEDO是日本最大的公立研究开发管理机构,他们以达到燃油车的经济和性能指标倒推关键产业链的技术指标,并以此制定了氢燃料车的发展规划,但这是个从生产端出发的目标,所以,日本氢燃料车的推进始终没有达到预期的目标:他们2001年提出在2020年达到500万辆,到2010年又将2025年的目标调整为200万辆,到了2018年这一目标依然是遥遥无期,又将目标调整为2030年80万辆。

从2014年12月Mirai投产到2019年总共生产了10000多辆氢燃料电池乘用车,其中大部分出口美国和欧洲,国内销售不到4000辆。

尽管丰田、本田燃料电池汽车的性能指标已经非常领先,而且日本的加氢站数量超过100座,乘用车政府补贴大约为整车售价的1/4(这一补贴对相对不那么便利的市场还没有形成足够的吸引力)。但这种从产品出发、生产端主导的模式很难形成商业闭环,丰田开始将燃料电池的功能延展至商用汽车和船舶领域,并在北京与中国五大汽车集团和亿华通成立了合资公司。

相比汽车产业,日本的热电联产的推广就顺利得多,日本自 2005 年以来开始部署家庭用分布式氢燃料电池 Ene-Farm项目,截至2018年12月31日,共部署了292,654个商业Ene-Farm装置。

韩国模式:高额补贴+应用场景

韩国和日本一样,也是由国内汽车龙头企业主导氢能产业、配套企业参与的全产业链发展模式。

现代布局整车、系统、电堆和双极板,形成自给供应链;三星在膜电极领域积累深厚,专利数量位居世界前列;浦项制铁切入金属双极板;ILJIN Composite 开发了超轻复合氢气罐,采用碳纤维复合材料以及增强纳米复合材料内衬。

韩国的起步不算太早,但近年发展速度超过了日本和中国,政府对氢能可谓是“豪赌”。相比日本乘用车25%左右的补贴,韩国燃料电池汽车补贴比例超过售价的60%,加氢站补贴达建设费用的50%。2019年,韩国燃料电池汽车全球销售已经达到4987辆,超越日本列世界第一。

韩国政府在公交车、卡车方面也大力鼓励氢燃料电池的发展:2019年现代推出商用汽车,当年销售35辆公交车,到2022年这个数字将增加到2000辆,到2040年将增加到41000辆;从2021年起,公共部门将垃圾收集车和清扫车转换为氢卡车。

今年7月6日,现代汽车打造的全球首款量产燃料电池重型卡车——XCIENT Fuel Cell,首批10台车辆已启程运往瑞士,这批订单总共是50台XCIENT Fuel Cell燃料电池重卡,今年将陆续交付。这批卡车抵达瑞士后,将被交付给Hyundai Hydrogen Mobility公司——由现代汽车和瑞士专业氢能源解决方案企业H2 Energy于2019年9月正式成立的合资企业,该合资公司将把氢能卡车改装成冷藏货车等车型,推广应用于融合了超市及加油站的综合流通供应链和食品流通企业等应用领域。

同时,XCIENT Fuel Cell在瑞士将推出全新概念的移动出行服务形态:采用根据行驶里程来支付使用费(Pay-Per-Use)。该使用费中涵盖了充电费、维修费、保险费及定期保养费等与车辆行驶相关的各类费用。该服务形态建立一个全方位的氢能源生态系统,集车辆供应、客户企业、加氢站、氢能源生产等4大领域于一体,将卡车的生产、服务和应用场景相结合,可以在区域性线路上形成闭环,从而提高卡车运行路线与时间的确定性,使得投资回报变得可以计算。

现代汽车雄心勃勃,他们计划将以出口瑞士为起点,陆续拓展至德国、荷兰、奥地利及挪威等地区,并逐步覆盖整个欧洲全境,同时进一步进军北美商用车市场。

德国模式:进口车辆试运行搭建基础建设

德国秉承了稳打稳扎的传统作风。宝马、奔驰、奥迪等汽车制造商和核心供应商在氢能和燃料电池乘用车的开发也投入了大量的研发,也积累了很深的技术基础,拥有SFC Energy、巴斯夫、Linde、H2 MOBILITY等成熟的氢燃料配套商和运营商,而且推出了自己的FCV概念车。

不过在产业化进程中面对“鸡生蛋还是蛋生鸡”的问题他们一开始选择了通过进口车来建加氢站,并进行商业化试运行。2017年在德国汉堡和慕尼黑等地,已经有燃料电池轿车在共享出租车的公司旗下提供租赁服务,目前,德国境内约有500辆氢能源家用汽车。

当前,德国加氢站建设进入高速发展阶段,加氢站数量超过美国,成为全球拥有加氢基础设施第二多的国家。德国在运营加氢站数量达74座,规划建设加氢站26座,计划于2020年建成100座,到2025年400座,2030年1000座。

奔驰自20世纪80年代就开启燃料电池技术研发,他们推出一代又一代样车,但在投入产出上似乎更加精打细算,并不急于执行量产计划,近期发布的GenH2卡车计划样车在2023年交付客户使用,到2025年才开始量产。

美国模式:从应用场景出发形成局部闭环的商业模式

在目前中国关于氢能的各种会议上,美国企业的身影相对比较少。尽管美国上世纪70年代已经有了氢能源汽车,近期也出台了鼓励氢能发展的政策路线图,但自2018年以来,美国面对世界氢能产业的如火如荼的热情似乎相对比较淡定。

不过,美国的氢燃料电池车辆企业却一直牵动着全球氢燃料产业从业人员的视线,无论NIKOLA披露的信息如何被质疑,但没有人质疑他的商业模式。以全球知名的核心零部件和制氢供应商构建的整车体系,加上全美最大的卡车租赁服务公司,样车出来后拿到了超过10000辆的订单。

对行业来说,重要的不是NIKOLA的资本运作和订单,而是通过核心供应商构建车辆,保障卡车的品质和车辆运行可以计算的经济效益。相比乘用车所面临的运行范围的局限性,商用车可以在局部商业区域让系统运行相对高效。

即使NIKOLA最后走不出来,只要他们的性能指标没有超出当今世界氢燃料电池可以达到的指标,Trevor Milton为这个行业贡献的商业模型就是有价值的,而且目前现代推出的卡车显然也是参照了NIKOLA商业闭环的思路。

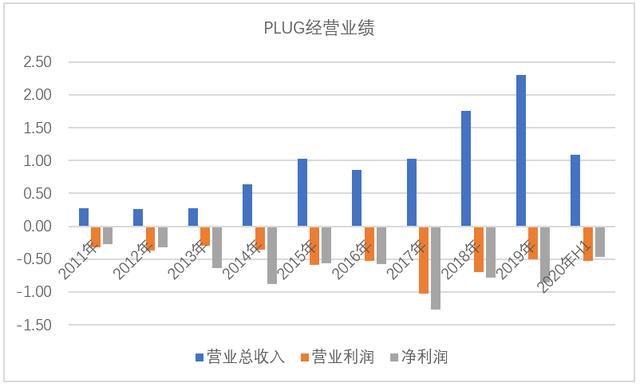

另一家美国氢能燃料电池的企业PLUG近期股价从1美元暴涨了18倍,达到 18.43美元。PLUG发现了一种将氢能源的优势最大化、劣势最小化的方法,即这项技术应用于高使用量、运行空间确定的工业终端市场,这些市场不需要大量的运输需求,比如电商模式下蓬勃发展的仓储搬运业务。

氢燃料电池叉车具有充电时间短(电池充电约15分钟;HFC不到5分钟)、减少了对自由空间的要求(锂电需要大量空间来存储电池; HFC需要的很少)、更高效的功率输出(由于电池损耗,操作功率减弱; HFC则不是这样)和更长的生命周期(电池每隔几年就要更换一次;HFC则不要)。

他们以叉车为切入点也正是遵循了局部市场商业闭环的商业逻辑。公司2020年中报称:“Plug Power已经部署了超过34000个燃料电池系统,并且已经成为最大的液态氢买家,在北美建立并运营了一个氢气网络。”目前,PLUG也还处于亏损中,但随着成本氢燃料电池成本和氢气的成本下降,公司前景值得期待。

中国模式:政府带单的区域市场模式

无论是风能、太阳能、还是电动汽车,在这些代表新能源的产业中,中国都占有非常重要的国际地位。因为中国经济发展与西方发达国家的差异性,我们在这些产业中也没有太多的原创技术,在这些非成熟产业中,中国在推动产业化的过程中发挥了重要的应用研究的作用,正是因为有中国的积极参与,才有了世界可再生能源成本的大幅下降。

同样,目前世界氢能产业的发展正处于从“实验室”到批量化生产的过渡阶段,这个阶段其实就是政府补贴,中国与其他国家最大的不同是,地方政府对新兴产业参与度非常高。因为政府在公交车、出租车的采购上享有主动权,对于处于补贴周期的氢能源产业,公交车具有固定的线路、工作时间长的特点,比较适合用氢燃料车。

目前中国已经有超过60个城市发布了氢燃料产业发展规划,从应用的角度来看,这种积极性是值得肯定的,不过如果所有公布规划的城市都要发展氢燃料汽车的话,这个产业就变得非常分散。我们可以看到车辆和加氢站的数据大幅增加,但过于分散的产业也会造成鱼龙混杂,一些地方政府可能会只有投入没有产出。

国内也有不同的商业模式。比如,上海已经形成了上下一体的氢能产业链,而且传统车企和高等院校、新兴企业共同参与,从制氢、核心零部件到下游运营几乎是全产业链覆盖;佛山氢能产业以燃料电池企业为主导,在政府支持下构建了燃料电池发动机、整车、及加氢站等氢燃料汽车产业链;北京是以燃料电池企业为核心、城市公交和特殊活动(奥运)为契机构建氢能产业链;而山东则凭借当地商用汽车上下游资源构建氢燃料产业生态链。

我们说,行业的发展通常有五个周期:发展阶段性周期、政策性经济周期、产品使用寿命周期、库存周期、产品迭代周期,对于非成熟产业来说,还多一个周期就是“政府补贴周期”。也就是说,处于补贴周期的时候,往往地方政府都会将当地的公交车交给自己扶持的企业,但一旦这个周期结束了,产业进入市场化运行,过于分散的产业就会出现大量亏损,直到一些企业退出。

从其他国家来看,德国、韩国、日本氢燃料汽车产业的带头者都是国内汽车龙头企业,这些汽车产业可以在国内国际整合上游核心供应商资源,并构建不同的商业模式;美国是燃料电池企业为主导构建商业生态体系的模式;加拿大专注于燃料电池技术;在中国市场,优势是补贴期间市场会快速成长,竞争有利于成本下降,劣势是资源过渡分散,造成重复建设和资源浪费。

因为产业基础不同,有些地区本身具有天然的优势,整车企业和零部件企业自身可以构建比较完整的产业链。而对于更多整车企业来说,他们不一定要选择本地的配套企业,而是在全世界选择更优的供应商,所以,地方政府应该与具有品牌影响力的整车企业探讨构建商业闭环的方案,避免招商引资引入只有投入没有产出的概念性和竞争力差的企业。

来源:第一电动网

作者:中国电动汽车百人会

本文地址:https://www.d1ev.com/kol/129727

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号