最近编辑部来了一辆 Aion LX 80 单电机版本,不过具体感受得期待一下之后的文章,我们今天不聊车,它只是今天文章的引子。

去年这款车登场的时候声量不小,首先因为它是广汽新能源的旗舰,是第一辆 NEDC 续航达到 650 公里的国产纯电 SUV。其次,则是因为它「相对划算」——把搭载 93KWh 大容量电池的车子,做到了仅需 27.96 万元起。

Aion LX 的长续航和相对低售价,都要得益于那块来自宁德时代的 NCM811 电池。

然而最近,宁德时代正在推进的 NCM811 路线却遭了业内的质疑,甚至有风声传出,因为各种原因,「宁德时代内部已经放弃 811 路线」,相关文章一度在网络上汗牛充栋。。

面对传言,宁德时代在上周末做了一个坚决的回应:「这是妥妥的谣言, 811 一直是宁德时代的主攻战略,宁德时代并没有放弃 811 电芯,多条线路并行一直是公司发展电芯业务的核心思想。」

NCM811 电池代表着怎样的技术路线?舆论「唱衰」811 的论点又是否站得住脚?最重要的是,NCM811 能否给消费者带来更优秀的电动汽车?

我们今天来聊聊这些。

特斯拉掀起的 811 竞争

在这次「谣言」传出之前, NCM811 是电动汽车进步的象征,全世界都在惊叹它给电动汽车带来的巨大进步。

这样的赞美主要来自于一款车——特斯拉 Model 3。

Model 3 在全球范围内如何攻城略地,已经无需赘言。仅仅在国内,Model 3 8 月份销量就达到了 11800 辆,今年 1-8 月累计销量接近 18 万辆(根据乘联会的数据)。

而这些 Model 3,搭载的都是高镍电芯。

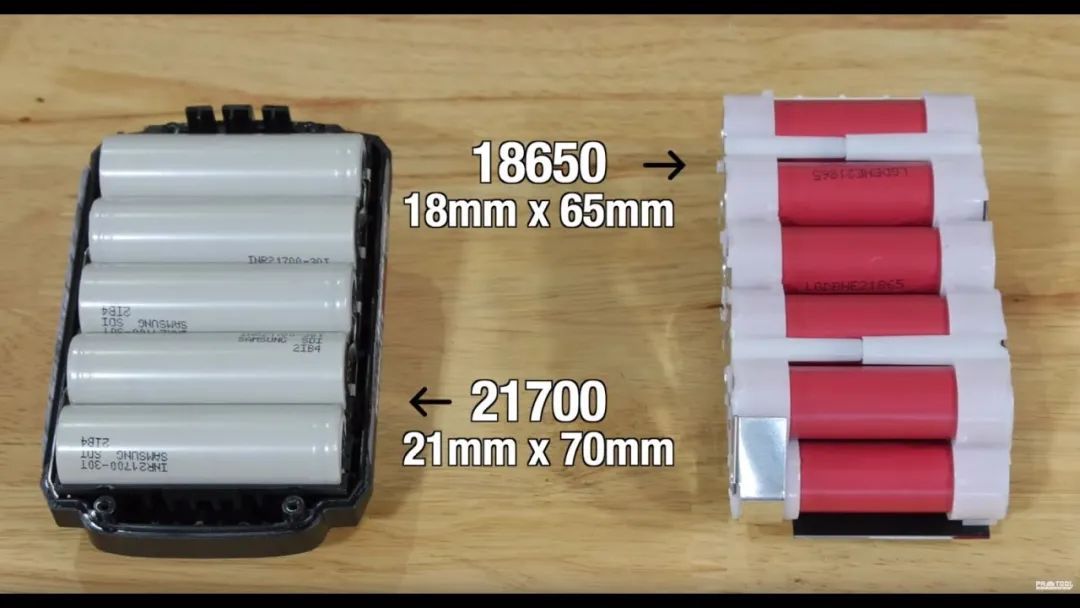

大家可能更为熟悉的是 21700 的说法。但 21700 说的是圆柱电芯规格,但电芯内部的正极材料配比,也就是所谓高镍,才是 Model 3 大杀四方的关键。

2017 年 1 月,第一批特斯拉 Model 3 搭载的 21700 圆柱电池就已经采用了 NCA正极材料配方。而目前国产的 Model 3 长续航版车型,也依然采用来自 LG 化学的 NCM811 电池。

截图来自 YouTube Pro Tool Reviews

NCM811 的数字部分,代表着三种正极材料镍:钴:锰的比例为 8:1:1。和主流的 NCM523 电池相比,最大的特点就是镍的占比更高,因此 811 电池也成为了最典型的高镍电池。

根据路透社 5 月 14 日的报道,目前特斯拉的电池采取了多线策略,内华达工厂正在生产 NCA 镍钴铝电池,而中国区则采购 LG 化学的 NCM 电池——但不论是 NCM 还是 NCA,「高镍」依然是特斯拉坚定的技术路线。

通过新的电池配比,特斯拉成功将一块 75KWh 的高容量电池,装进仅 4.7 米长的车身。高镍电池方案的能量密度优势体现得淋漓尽致。

这让 Model 3 迅速成为续航更长、性价比极高的电动汽车,进而圆满了马斯克「特斯拉宏伟蓝图第一篇章第三节」中的目标——「造一辆更多人负担得起的电动汽车。」

特斯拉的成功,毫无疑问刺激了整个行业。

于是,从 2018 年年底开始,811 配比,和它代表的高镍电池技术路线迅速成为各大车企追逐的方向。

到 2019 年,随着更多电池厂商 811 电池产能的释放,NCM 811 电池迅速成为各大电动车企旗舰车型的标配。

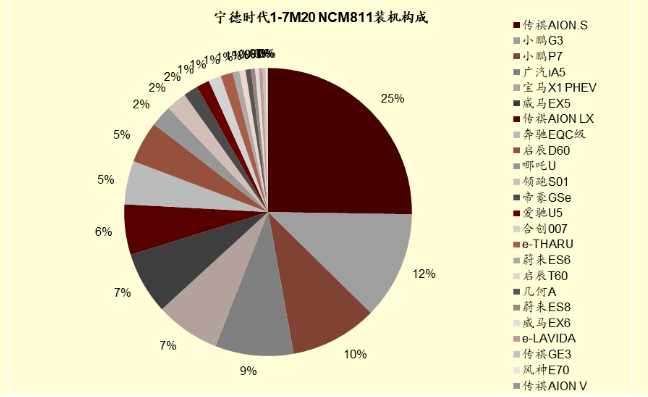

811 电池装车,最典型的例子就是广汽新能源 Aion S/LX/V 家族。和特斯拉的圆柱 811 方案不同,广汽 Aion 家族均搭载了宁德时代全球首次量产的方形 NCM811 电池,并都以长续航为卖点。

到了今年,我们迎来第一款 NEDC 超过 700 公里的国产电动汽车——小鹏 P7。而 P7 也搭载了来自宁德时代的 NCM811 电池。

而根据中金公司的一份报告,目前仅采用宁德时代 NCM811 方案的车型就已经超过 20 款,并且均为最新上市,并正在销售的各车企主力车型。

国际主机厂的选择

中金公司的报告,其实只涉及了国内上市的车型,如果放眼全球,情况又如何?

我们看到的情况是「拥抱」——拥抱 811 配比代表的高镍技术路线。

先说宝马。

2019 成都车展上,宝马 X1 PHEV 新款车型上线,最大的升级点就是搭载了来自宁德时代的 NCM811 电池,最高纯电续航达到了 110 公里。

再说奔驰。去年国产下线的奔驰 EQC 400,也同样搭载了 NCM811 配比的 80kWh 大电池。

不能忽略的还有大众。

根据 cleantechnica.com 5 月 13 日的报道,大众 MEB 平台将会使用 LG 化学欧洲工厂和 SK 电子匈牙利工厂生产的 NCM811 配比电池。这意味着大众将会把 4 年 1000 万辆生产目标的电动平台,深度捆绑高镍锂电池路线。

电池厂商全力以赴

故事梳理到这里,情况已经非常明显。

无论是国内还是国外,最顶端、最主流的电动车企都在推进 811 ,甚至更高镍元素占比电池的快速上车。为了更长的续航,电动世界依然在疾步快跑。

在车企生产需求推动下,目前主流的动力电池厂商,都在努力扩大高镍电池产能,以满足各大车企生产长续航电动汽车的目标。

以 LG 为例,2018 年 7 月份,投资 20 亿美元的南京电池工厂正式动工,2019 年 11 月份,LG 南京工厂开始为国产 Model 3 生产 NCM811 电池。2020 年 5 月,LG 方面表示南京工厂年产值可达 60 亿元。

2020 上半年装机量排名韩国第三的 SK 电子,刚在 8 月份商用了他们首款镍含量超过 90% 的锂电池,将在他们第二座美国工厂内投产。第一座美国工厂则全力生产 NCM811 电池,全球设计产能将高达 100GWh。

如果传言所说的「811 路线不成熟」属实,宁德时代等几大电池厂想必不会倾尽全力抢占 811 产能高地。

越来越便宜的电池

车企和电池厂争相进入高镍电池阵营,其实还有一个很重要的原因:经济性,说白了就是「便宜」。

根据彭博社的研究结果,电动汽车动力电池每 kWh 的成本将在 2024 年降至 100 美元,可以正式和汽油车公平竞技。

问题是怎么降成本?特斯拉的一个答案是「高镍低钴」,也就是增加镍的占比,减少钴的占比,比如从 NCM523 走向 NCM811。

早在 2018 年,马斯克就曾经表示要将电池内的钴含量降至接近为 0,而特斯拉的电池改进也一直按照「高镍低钴」的路线走。

根据 Benchmark Mineral Intelligence 的调查报告,特斯拉 Model S 平均每辆车消耗的钴元素重量已经从 2012 年的 11 公斤,减少到了 2018 年的 4.5 公斤。

为什么要高镍低钴?因为比起镍,钴实在是太贵了。

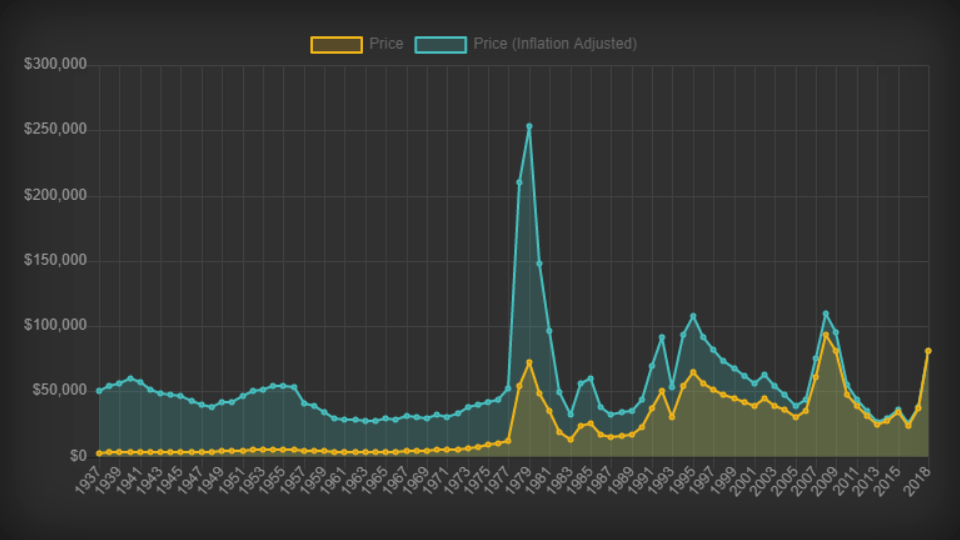

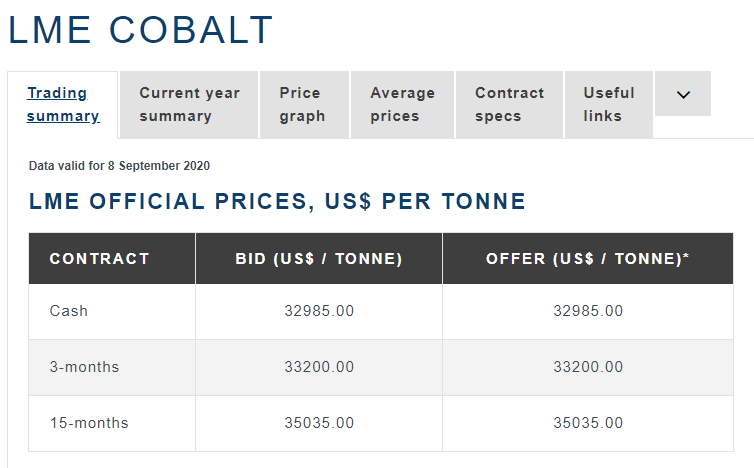

上图是 metalary.com 总结的 1937-2018 年钴金属每吨价格。可以看到钴的每吨价格一直保持在 3 万美元以上,2008 年甚至达到过 9 万美元的高位。

而 LME 伦敦金属交易所 9 月 9 号的钴最新报价是现货 3.2985 万美元/吨,15 个月期货为 3.5035 万美元。

按照市价,特斯拉省下的 6.5 公斤钴,原材料价值就达到了 1500 元人民币。

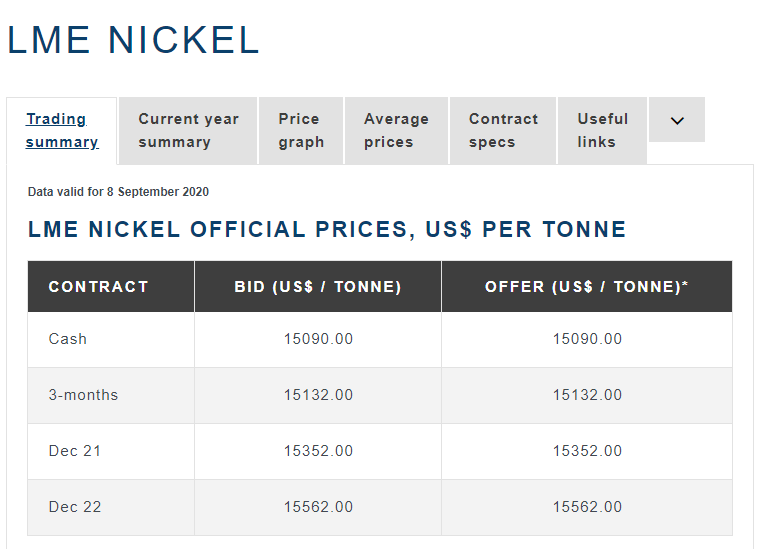

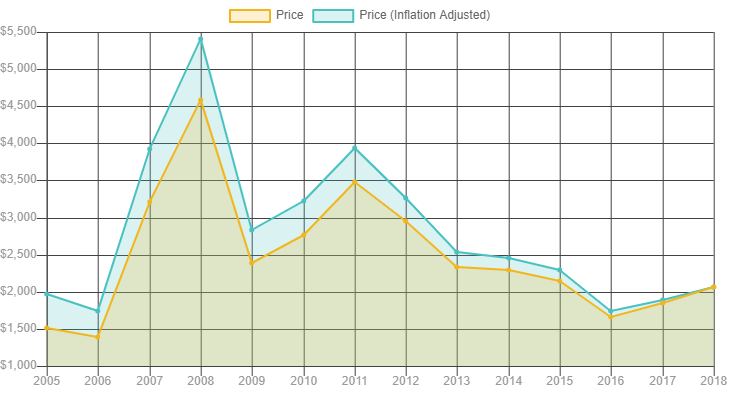

与之相比,镍的 LME 现货报价只要 1.509 万美元/吨。同样根据 metalary.com 的总结,锰的价格一直维持在 2000 美元/吨左右。

LME 镍价

metalary.com 锰价

也就是说,想把三元锂电池的价格降低,高镍低钴乃至去钴,效果是非常明显的。

实际上,几乎所有的电池厂都已经走上了高镍低钴的道路。

今年上半年畅销欧洲的雷诺 ZOE,其长续航版 R110/R135 车型搭载了一块 54.7KWh 总容量的 LG NCM712 电池。

相比标准续航版的 NCM622 电池,长续航版在体积不变的情况下,容量提升了 13.7kWh,但起售价却并未涨多少——德国地区为例,长续航售价仅比标准版贵了 1900 欧元。

不说欧洲,身处国内市场的我们,如今其实已经在享受高镍低钴的红利。

比如 25.49 万元,搭载 80.9kWh 电池,NEDC 续航 706 公里的小鹏 P7;19.96 万元,搭载 80kWh 电池、NEDC 600 公里续航的广汽 Aion V,等等。

不说续航进步一天一个样,20 万左右的大容量长续航电动车,就已经是两年前难以想象的买卖了。

高镍和低钴,是国内外动力电池厂商共同选择的技术路线,也是众多车企愿意在主力车型上采用的电池方案。

高镍是长续航的必经之路,低钴则是电动汽车降低成本的有效措施。两者虽然殊途,但恰好同归。

811 安全吗?

作为消费者,我们的需求往往是「花小钱办大事」。花尽可能少的钱,满足自己尽可能多的需求,是很多用户购车时的第一想法。

回到电池,这个电动汽车永恒的核心部件,花更少的钱买更大的电池更长的续航,会是很长一段时间内,电动汽车产品力的重要体现。

站在这个立场,我们赞成宁德时代、LG、特斯拉等一系列厂商「高镍低钴」的技术路线。提升电池容量,降低电池成本,怎么看都不亏。

当然,一定不能忘了安全。但在提及电动汽车安全话题时,我们必须从系统角度去思考。

整车安全是一个系统工程,如果将电动车的安全单单归结于电芯,那对于主机厂和动力电池企业,都未免太过于偏颇和苛刻。

影响电动车安全的因素有很多,即使是我们最关心的电池,除了电芯,还有成组技术、BMS 策略设定,甚至总装以及供应商质量。其中任何一环的疏漏,都会影响到最终电池安全表现。

回到宁德时代本身,对 811 电池以及高镍技术路线的质疑,甚至对老技术的欢呼,其实从根本上逻辑上就站不住脚。

最典型的例子,就是中国销量近 18 万、美国 2019 销量超 30 万的 Model 3,同样的 811 高镍电池,自燃率远比 Model S/X 更低。

而如果您不相信造车新势力,那么宝马即将从 iX3 开始掀起的 NCM811 攻势、通用的高镍 NCMA 电池,乃至大众、奔驰、奥迪...这些纷纷拥抱高镍低钴电池的传统车企,也足以将质疑击碎。

从四千多年前的甲骨文到三百年前的蒸汽时代,雷电一直是天罚之力,凡人不可触。但仅仅两个世纪,从最微小的电灯到驱动千家万户的超高压变电站,我们早已彻底掌握电能。

没有人敢否认电的危险,但所有人都在享受电的能力。如今电动汽车正在遭受的各种非议,其实只是人类进一步驯服电力的历史中,轻描淡写的一笔而已。

结语

最后还是来聊聊宁德时代。

宁德的 NCM811,是国内电池企业第一次在车载动力电池上,成功实现对外资电池巨头的产品超越。国内电池企业在宁德时代带头之后,纷纷推出自己的 NCM811 产品,事实上让我们的电池产业赢得了短暂的,相对于三星、LG 这些企业的时间窗口期。

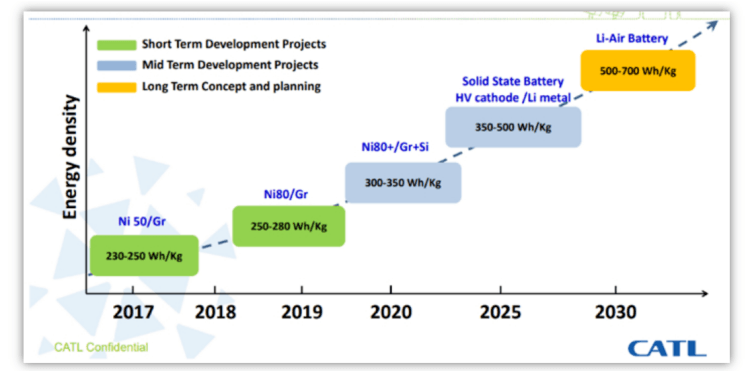

在动力电池的发展历程上,NCM811 会和其他产品一样只是一个过客。动力电池和整车企业,肯定会联手使用各种方法,从物理/化学性能上拓展电池能量密度的潜能。

以宁德时代的规划为例,可以看到固态电池、Li-Air 电池、无贵金属电池都在时间表上,而 Cellto Chassis 也会让电动车在成本和使用体验上继续接近传统的燃油车。

但技术的推出要的是循序渐进,通过当前产品的利润寻求对日后新技术的投入和长时间的验证,才是一家企业可持续发展的成长方式。如果我们因为一些困难,转而放弃一条更有前途的技术路线,那才是因小失大。

如果我们轻易放弃 NCM811,转而将所有的资源倾注在目前看来已经落后的 NCM523 甚至 NCM622 上,可能两三年之后,国内动力电池企业百花齐放的局面将不复存在。好不容易建立起来的相比于 SDI、LG 的更早的产业化时间优势,都会丧失殆尽。

到时候外资电池巨头又将复制之前博世、大陆这些零部件巨头的老路,在国内赚取大量的市场份额和利润。而如果我们要实现反超,可能要花费更大的代价,攻克更大的难度。

(完)

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/126319

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号