自2018年7月完成对英国Acro Holdings Limited(下称:AHL)及Acro Aircraft Seating Limited(下称:AASL)的收购,天成自控(603085)成功进入航空座椅领域,成为A股拥有航空座椅业务的唯一标的。

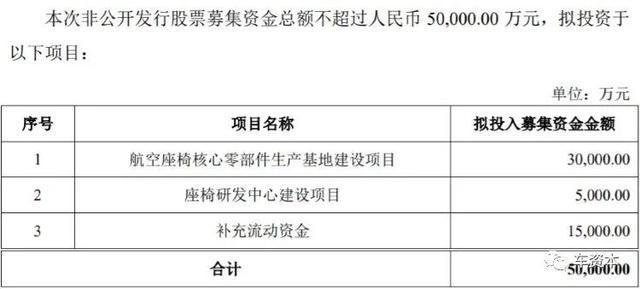

2020年5月26日,天成自控收到中国证监会《关于核准浙江天成自控股份有限公司非公开发行股票的批复》,核准公司非公开发行不超过8729.58万股新股。根据公司披露的《非公开发行股票预案》,天成自控本次非公开发行股票拟募集资金5亿元,其中大部分资金将用于航空座椅核心零部件生产基地建设。

今年以来,新冠疫情对全球航空业造成了较大冲击,天成自控旗下航空座椅业务经营主体AASL公司也遭遇部分订单延期或取消的影响。为何在疫情冲击航空业的情况下加码航空座椅业务?

天成自控相关负责人表示,疫情对公司航空座椅业务带来了消极影响,但同时也带来了机遇。具体而言,此次疫情将加快公司航空座椅供应链向国内转移的进度,预计此次定增中航空座椅核心零部件生产基地项目投产后,加上国内其他供应商提供的零部件,公司航空座椅零部件价值量的80%左右将由国内供应,这将大幅降低公司航空座椅产品的成本。

5亿元定增加码航空座椅业务

按照计划,天成自控此次定增募集的5亿元资金将用于航空座椅核心零部件生产基地建设项目、座椅研发中心建设项目,并补充流动资金,且其中大部分资金将用于加码航空座椅业务。

据悉,航空座椅核心零部件生产基地建设项目位于浙江省天台县西工业区,项目初步规划的建设周期为2年。项目建成并达产后,天成自控将新增5万套碳纤维背板及铝合金配件的生产能力。

回溯历史资料,天成自控于2018年7月完成对英国AHL及AASL的收购,由此进入航空座椅领域,成为A股拥有航空座椅业务的唯一标的。其中,AHL公司为投资公司,其子公司AASL是目前全球前五位的航空座椅供应商,是空客总装线的线装飞机供应商之一,即天成自控的航空座椅业务主要由AASL公司经营。

自完成收购以来,AASL公司的业务规模不断提升,在2018、2019年实现营业收入分别为4018.61万英镑、5082.38万英镑,较2017年的营业收入3126.54万英镑出现明显增长。目前,AASL公司的主要客户有Etihad Airways、Allegiant Air、Frontier、Aercap、Jet2、Air Lease Corporation和中国春秋航空等。

航空座椅业务也由此成为天成自控四大业务板块之一,在2019年,航空座椅业务营业收入占天成自控主营业务收入的27.39%。

天成自控表示,公司航空座椅业务板块在2019年共完成17个客户项目的交付,目前已有两大系列经济舱产品架构(S3系列、S6系列)进入空客线装机供应商目录,单通道商务舱S7系列座椅已经取得多家航空公司订单。而此次定增项目将进一步提升公司的航空座椅零部件及航空座椅的生产能力,为公司经营业绩增长提供新的动力。

详解逆势布局:加速国产化进度

值得说明的是,天成自控此时对航空座椅业务进行加码布局,有一大背景是新冠疫情对全球航空业造成了冲击影响,甚至于,受疫情的影响,AASL公司部分客户延期或取消了部分订单。

那么,在这种情况下为何还要加码布局航空座椅业务?天成自控相关负责人表示,疫情对公司航空座椅业务确实带来了消极影响,但同时也带来了机遇。

对于企业而言,完成一项海外并购并不难,难就难在投后管理。作为一家以汽车座椅为基础,通过并购方式进入航空座椅领域的公司,天成自控发现,航空座椅作为座椅行业的高端板块,对比汽车座椅,有着单价高的优势,能给公司贡献更高的营业收入,但该领域对座椅供应商的设计能力、材料阻燃性、材料强度、座椅功能等都提出了更复杂的要求,相关材料认证过程也比汽车座椅复杂得多。

向国内转移生产、转移采购,提高国产化率进而降低成本,是天成自控通过并购方式进入航空座椅领域时定下的策略。但自2018年完成并购以来,天成自控发现,航空座椅供应商的变更,需要对变更的航空座椅零部件重新认证、测试,且相关的变更时间AASL公司较难控制,为此,公司航空座椅业务的生产转移进度(包括零部件国内采购、国内生产、航空座椅国内装配等)并未达预期。此前,结合国产化进度以及疫情影响,天成自控对2019年合并形成的商誉计提减值3.52亿元。

天成自控相关负责人指出,此次疫情对公司加快整合航空座椅业务提供了机遇。一方面,公司通过了人事调整变动,AASL管理层团队的建设搭建工作已经到位,公司已经聘请了新的具有丰富行业经验的CEO、CFO和供应链经理,通过优化管理团队,将增加公司对AASL公司的监督和控制能力,进一步完善公司管理体系,提高公司运营能力和盈利能力。

更重要的是,天成自控通过转移生产、采购来优化AASL公司现有供应链体系的计划正在提速。截至2020年6月,AASL公司已经将部分金属结构的采购放在了国内。天成自控预计,此次定增投建的航空座椅碳纤维背板和金属结构件等航空座椅核心零部件生产线投产后,加上国内其他供应商提供的零部件,公司航空座椅零部件价值量的80%左右将由国内供应。

据悉,AASL公司此前已向英国民航局(CAA)递交了在中国开设工厂的申请,CAA于2019年5月对上海工厂给予了授权认证,这为AASL公司今后扩大国内采购和最终实现航空座椅国内总装奠定了基础。

天成自控进一步指出,此次定增的航空座椅核心零部件生产基地项目,主要设备采购的前期工作已开始,国内生产、技术及运营人员的招聘和培训工作正在按计划进行。后续随着整个整合路径更加清晰,公司的整合效率会有所提高,预计整个整合工作将在2022年前完成。将原材料采购和生产转移至国内,意味着航空座椅业务盈利能力将得到提升。

乘用车座椅盈利能力或提升

除了航空座椅业务,天成自控目前还有工程机械及商用车座椅、乘用车座椅、儿童安全座椅三大业务板块。其中,工程机械座椅业务和商用车座椅业务在2019年分别实现营业收入2.82亿元、2.87亿元,同比增长4.98%、4.69%。

而乘用车座椅板块在2019年实现3.53亿元的营业收入,同比增幅达207.82%,但是,2019年财报同时显示,天成自控该业务板块2019年的毛利率为-9.84%。

天成自控表示,公司2018年第四季度开始与上汽集团合作,公司乘用车座椅业务郑州厂区建设完成后相应的折旧摊销及人工成本金额相对较高,尚未达到规模效应,同时公司部分乘用车座椅核心零部件目前仍以外购为主,相关成本较高,这些原因综合导致了公司2019年乘用车座椅业务毛利率下降幅度较大。

据悉,2019年,天成自控实现了上汽集团AP31车型(荣威i5)、上汽IP31(荣威i6)的批量供货,对上汽新能源EX21项目也已开始供货。天成自控在2019年财报中表示,未来预测定点项目还包括上汽骨架平台1个、上汽AS32、AS33项目,上海通用1个、上汽大通项目1个。

随着公司未来乘用车座椅业务规模增长以及实现核心零部件自产,乘用车座椅板块毛利率将有所回升。

值得一提的是,天成自控表示,公司开发的铝合金骨架汽车座椅产品,使得公司汽车座椅的轻量化技术居于行业领先地位,具备为全球新能源汽车企业配套的技术实力。根据2019年年报,天成自控已经开始对上汽新能源EX21项目供货,公司还获得了比亚迪新能源重卡及轻卡、威马新能源等项目。

对于儿童安全座椅板块,天成自控在2019年实现营业收入806.76万元。虽然该业务板块的营业收入占公司主营业务收入的比例较小,为0.56%。但天成自控已经将儿童安全座椅列为与乘用车座椅、航空座椅、工程机械及商用车座椅并别的第四大业务板块,并提出了“到2026年底,成为乘用车座椅、儿童安全座椅领域国内领先(国内行业前三位)、航空座椅、工程商用车座椅领域全球领先(全球行业前三位)的世界一流的高附加值座椅专业供应商”的战略目标。

数据显示,天成自控自主研发的新型儿童安全座椅于2019年正式开始在国内外市场销售,2019年新增客户12个,其中国内客户5个,国际客户7个,在国内市场,天成自主品牌主要以天猫官方旗舰店销售为主,ODM代工业务主要与国内知名童车品牌进行合作。

天成自控在2019年财报中表示,将发力儿童安全座椅业务板块,全力开发国内和国际市场,实现6万台以上销售业绩。其中,在国内市场,将力争天猫旗舰店实现销售量达1万台以上;并做好与国内知名童车品牌ODM代工业务的生产供应、质量管理和售后协助等工作,进一步扩大国内ODM代工业务规模。在国际市场,公司将在做好现有客户的增值服务性工作的基础上,全力开发荷兰、英国、德国等欧洲主要区域的核心客户。

来源:第一电动网

作者:车资本

本文地址:https://www.d1ev.com/kol/121862

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号