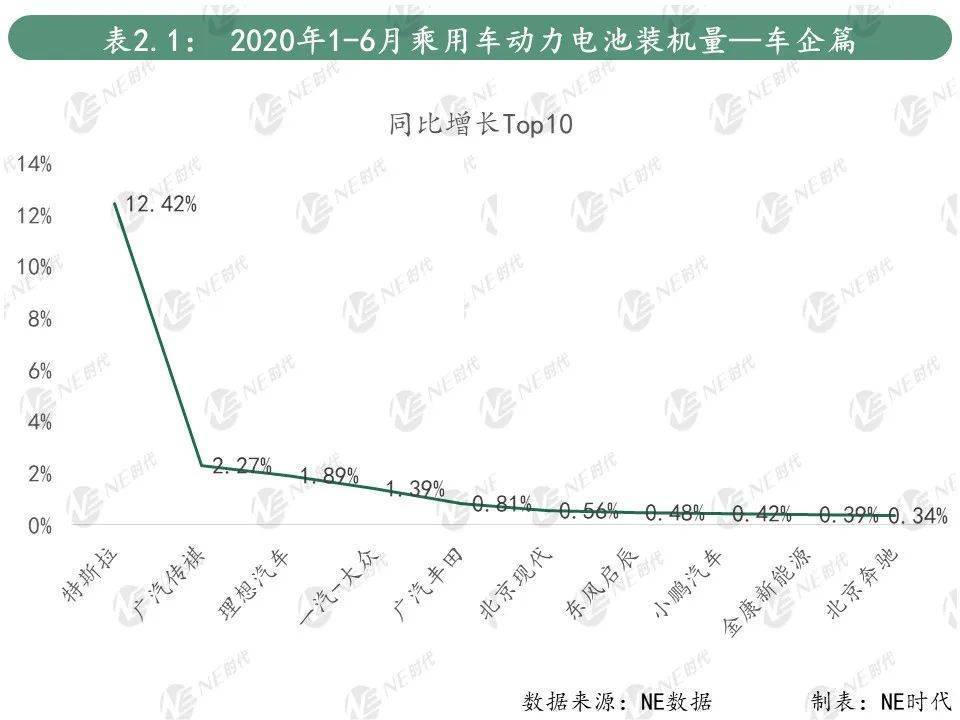

新能源乘用车装机量Top10榜单里面,宁德时代、中航锂电和塔菲尔三家企业跑赢大盘。合资品牌优势在PHEV车型领域逐渐显现。

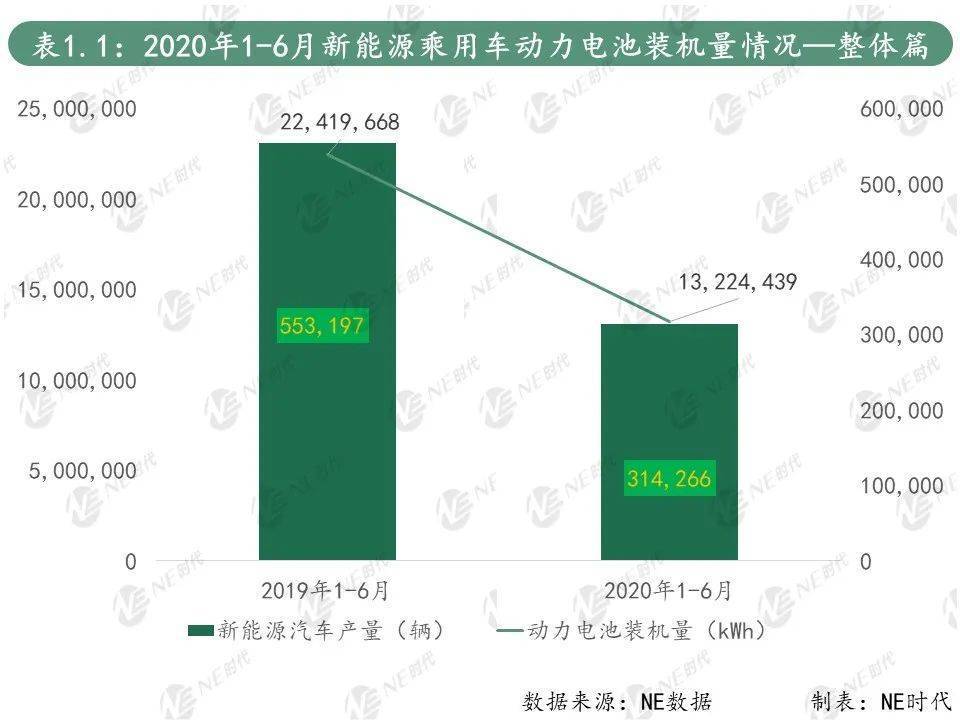

2020年上半年,新能源乘用车市场装机量共计13.22GWh。

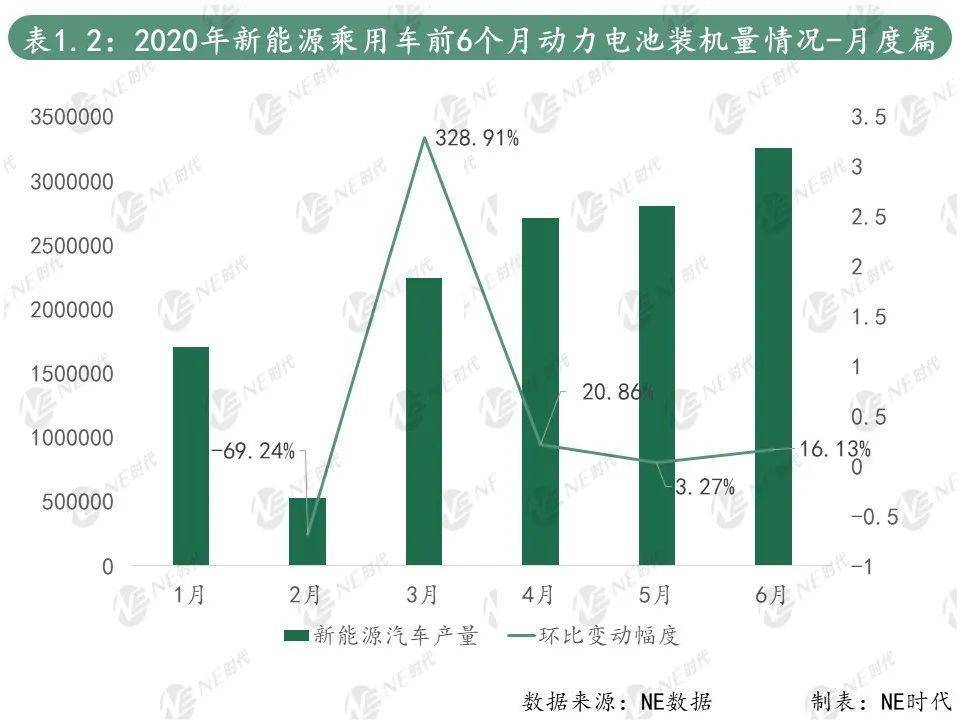

虽然从整体来看,3月份新能源汽车市场开始慢慢恢复,但是相比于去年,不管是乘用车产量还是电池装机量,下滑幅度均超过了40%。

一个比较明显的趋势是,自主品牌下去了,合资品牌的装机量却上来了。

2019年上半年动力电池市场上,合资品牌的装机量只有4%的市场份额,但是到今年上半年就飙升到了30.27%,其中,特斯拉就占了21%,给动力电池市场贡献了12.42%的增量。

电池装机量增长榜单里面,除了特斯拉,贡献在百万MWh以上装机量的出现了广汽丰田、一汽-大众和北京现代等合资车企的身影,理想汽车、小鹏汽车等新造车势力也位居增长榜单,其实到现在活下来并且有相对比较上量车型的新造车势力,还是很有希望的。

自主品牌阵营下降趋势十分明显,比亚迪首当其冲,北汽新能源、吉利、上汽乘用车等紧随其后,跌幅榜几乎都是自主车企,面对突如其来的疫情,自主车企似乎是有点不知所措,份额越大、冲击越大。

就车型来看,目前动力电池市场还是以纯电动车型为主,上半年EV车型装机量占比达到了89.38%,但是相比于去年93.63%的占比,还是有所下滑,特斯拉Model 3的进场也使得自主品牌在EV阵营里面的优势变得不那么明显了。

PHEV车型Top10里面,有七款是合资品牌的车型,外资在PHEV车型上的优势比较明显,可能外资加大进场步伐之后,这个市场的份额还会有所增加。

2020年上半年新能源乘用车市场下滑幅度达到了41.01%,装机量Top10榜单里面,只有宁德时代、中航锂电和塔菲尔三家企业跑赢了大盘。

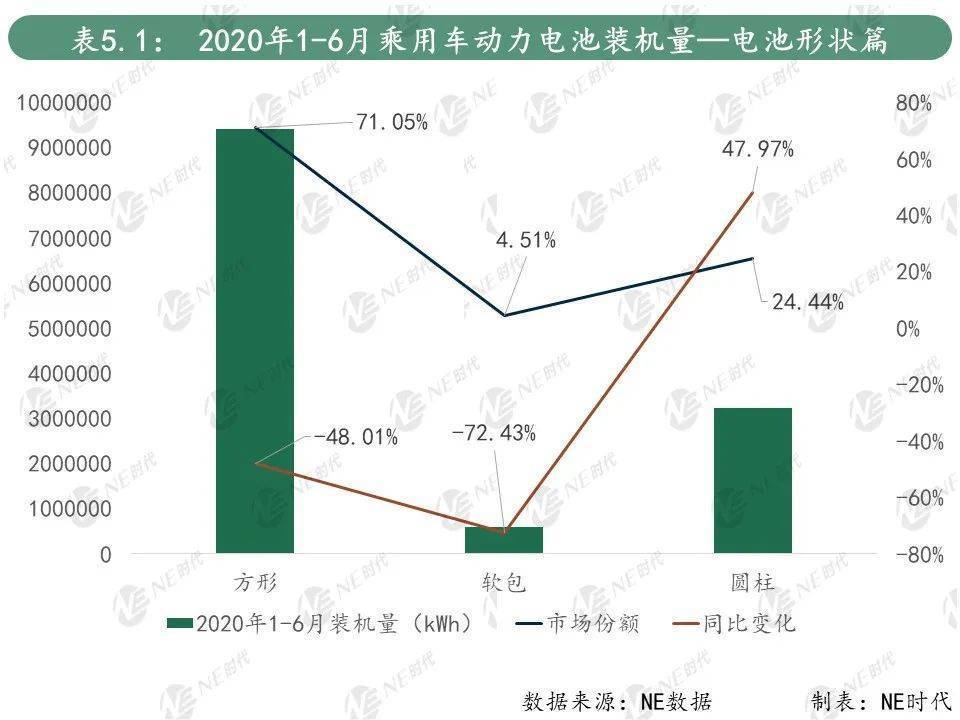

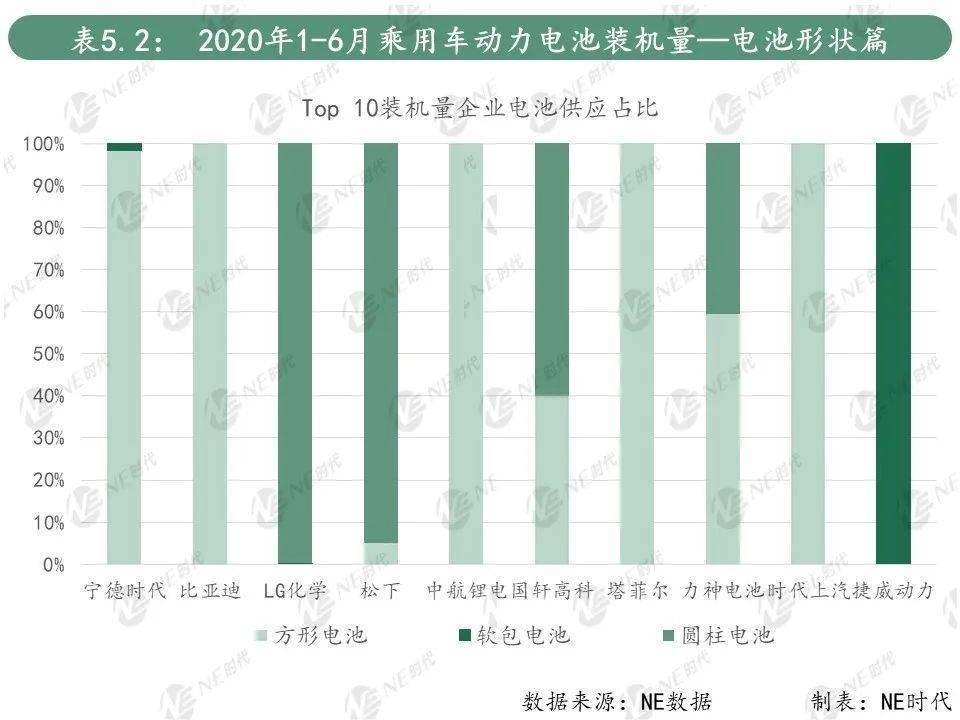

从搭载的电池形状来看,方形电池依旧保持优势地位,但是圆柱电池市场份额提升比较明显,2020年上半年已经占到了整个新能源乘用车的24.44%,LG化学和宁德时代的竞争格局十分明显了。

装机量前十的电池企业中,宁德时代、比亚迪、中航锂电、塔菲尔和时代上汽主打方形电池,松下、LG化学和国轩高科以圆柱电池为主,捷威动力坚持软包电池技术路线,宁德时代也有小部分市场是供应软包电池,力神电池兼顾方形和圆柱电池。

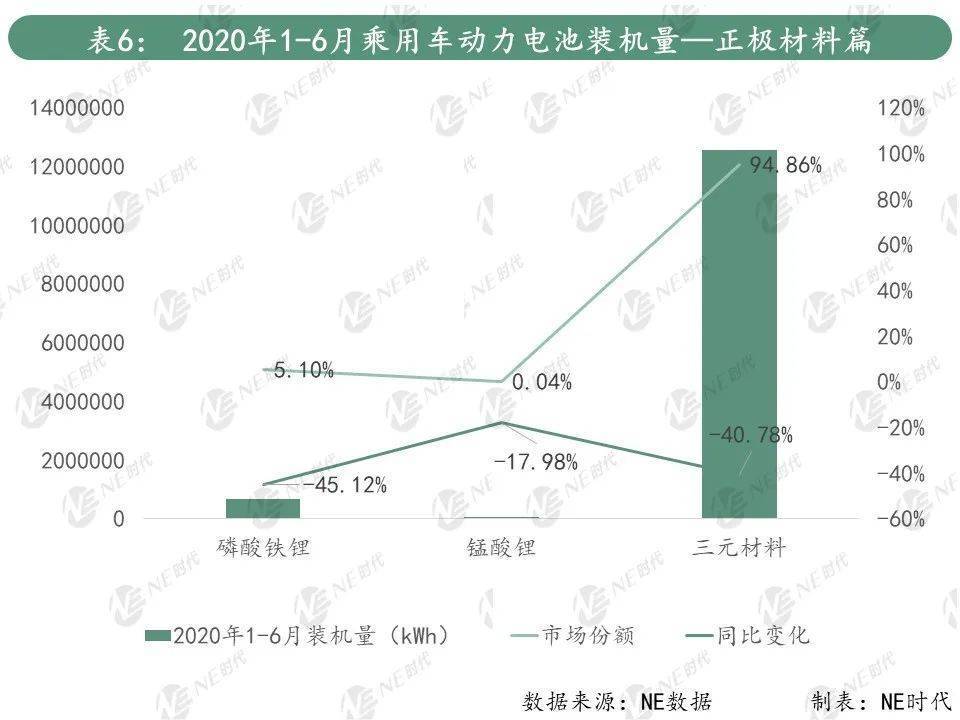

从正极材料来看,上半年磷酸铁锂、锰酸锂、三元材料的市场份额基本上没什么变化,但是磷酸铁锂电池装机量下滑得比较严重,达45.12%,但是6月份在乘用车领域的装机量环比上涨了143%。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/120503

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号