刚拿到北美大单的精进,如今又在叩门科创板。

6月23日,精进科创板IPO申请已被上交所受理。这意味着精进有望成为首家以新能源汽车电驱动系统为核心主业的上市公司。

精进是2019年全行业排名第三(除整车企业外的独立供应商中排名第二)电驱动系统供应商。精进还是美国豪华电动汽车品牌Karma和克莱斯勒公司SIEVT插电式混合动力混合动力系统电机独家供应商,是中国唯一一家能获得海外订单的新能源汽车电驱动系统企业。

国内客户更多。精进与上汽集团、吉利集团、广汽集团、小鹏汽车、比亚迪、东风集团、一汽集团、潍柴集团、北汽集团、中通客车、厦门金龙、长安汽车等整车企业建立了长期稳定的合作关系。

除了客户,我们对精进电动的所知甚少。此次招股说明书的披露,为我们了解这家企业提供了渠道。作为独立电驱动供应商的代表企业,通过精进,我们也可以窥见第三方电驱动供应商的生存现状。

1

3年累计亏损超4亿

即使客户众多,精进依然长期亏损。

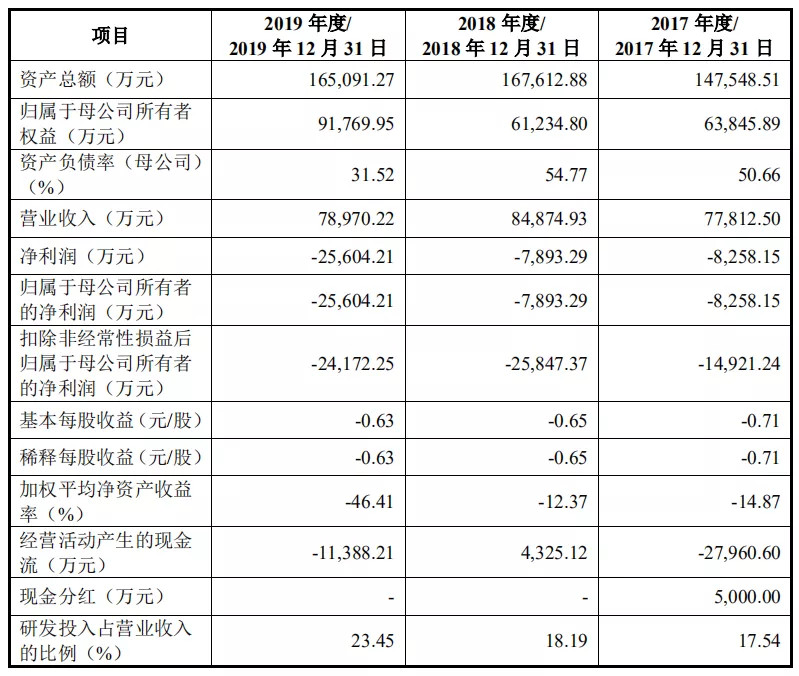

截至2019年12月31日,精进电动累计亏损超过4亿元。

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

招股说明书披露了近3年的业绩情况,据此可以看到,精进的营业收入并不稳定:在2018年有明显增长后,2019年出现较大幅度下滑。

这与整体市场环境有关,2019年,受中国新能源汽车补贴政策补贴政策变化及汽车市场消费下滑,新能源汽车销量同比下降4%。整体市场的低迷也导致精进没能延续2018年的增长。

对此,精进在招股说明书给出了4个原因:①国内新能源汽车市场处于产品导入期阶段,新能源汽车的消费渗透率仍然较低,公司产能利用率不足;②2017年以来,由于补贴持续退坡,新能源汽车电驱动系统产品的盈利空间也相应受到影响;③报告期内,公司研发投入与固定资产投入均较高,通过产能和技术的战略性投入,为后续产量提升、实现规模效应奠定坚实基础;④战略客户开发周期较长,量产订单尚未充分释放。

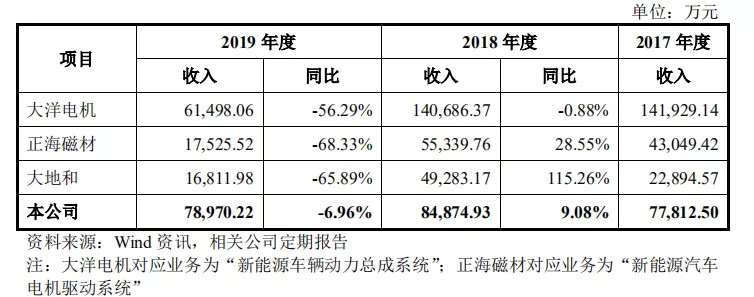

尤其2019年同行业公司同类业务均有较大程度下滑。但精进下滑幅度相对较小,这是由于其乘用车电驱动系统收入稳中有升及技术开发与服务收入的较大幅度增长导致。

同行业公司同类业务表现情况

精进认为,未来随着公司不断取得国内外优质整车企业的量产订单、公司销售规模的扩大及成本的有效下降,公司盈利能力有望改善。

2

售价、毛利率均下滑

在市场快速扩张之前,精进首先要面对的是电驱动系统的售价和毛利率的下滑。

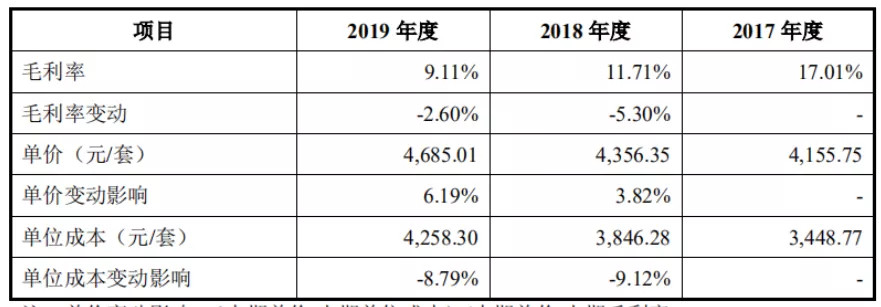

具体来看,精进的乘用车驱系统售价上涨,商用车驱动系统售价下滑。2017-2019年,精进新能源汽车乘用车电驱动系统平均销售价格分别为4,155.75元/套、4,356.35元/套和4,685.01元/套,新能源汽车商用车电驱动系统平均销售价格分别为21,893.14元/套、17,865.01元/套和14,276.35元/套。

精进认为,其乘用车电驱动系统的售价的提升与企业的转型升级有关,其产品的集成度在提升。客户对电驱动系统产品的性能要求提升,精进供货由驱动电机总成向驱动电机总成、控制器总成和传动总成的系统级供应转型,使得产品单位用料提升。此外,2019年生产线扩张的同时当期乘用车电驱动系统销量未实现增长,导致2019年单位制造费用有所增加。

精进乘用车电驱动系统毛利率与售价

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

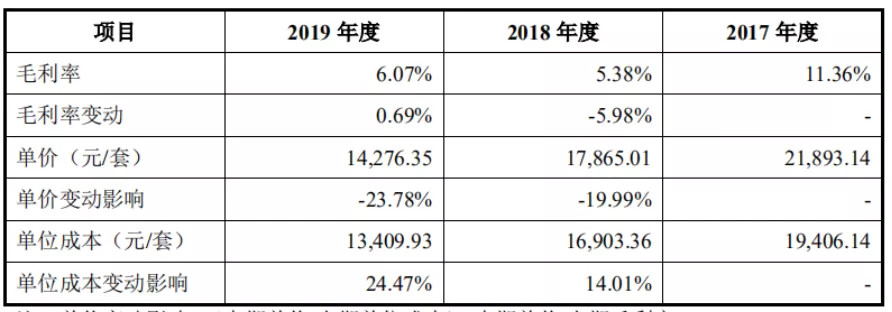

对此相对的是,商用车电驱动价格下滑。精进表示,这主要是受新能源商用车补贴政策不断退坡的影响,整车企业将价格压力上游零部件厂商转移导致。

精进商用车电驱动系统毛利率与售价

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

精进主营业务毛利率也并不稳定。2017-2019年,毛利率分别为16.83%、9.60%和12.47%。精进方面给出的解释是,2018年公司主营业务毛利率较2017年下降较多,主要是因为新能源汽车电驱动系统毛利率降幅较大以及毛利率较高的技术开发与服务收入减少较多导致。2019年公司主营业务毛利率较2018年有所回升,主要是因为毛利率较高的技术开发与服务收入占比提升。

对比同行业企业同类业务,精进的毛利率水平要高于行业平均值。

同类企业毛利率对比

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

不过,随着行业的发展及产能的不断提升,售价下降应该是未来发展的总趋势。

3

产能利用率不高

精进另一个问题在于产能利用率不足。

乘用车电驱动系统方面,2019年,精进的产能利用率仅有31.72%,商用车则低至29.79%。

精进招股说明书对此解释称,这是由于近期对产能进行战略性扩建导致。产能扩建后,短期叠加补贴退坡、市场规模增长和市场化进程不及预期的影响,导致公司产能利用率处于较低水平。

精进电动产能情况

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

有意思的是,精进商用车产能在下滑。精进对此解释是,2019年,其考虑到上海周边配套相对齐全以及乘用车产品市场的增长速度较快,精进将精进百思特的商用车电驱动系统产能持续向精进菏泽转移。产能转移过程中,导致了公司商用车产能的阶段性下降。

4

研发投入持续增加

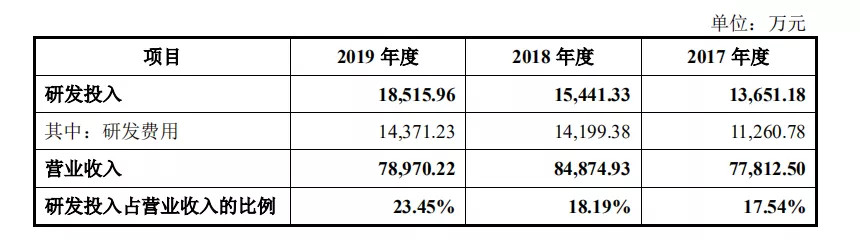

虽然持续亏损和产能利用率较低的压力,但精进在研发领域的投入丝毫没有减少,并有逐年增长趋势:2017-2019年,研发在营收占比分别为17.54%、18.91%及23.45%。

在精进电动董事长、总工程师余平看来,研发是精进安身立命的根本。压价太狠的客户可以放弃,但是研发投入必须跟上。

精进研发投入

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

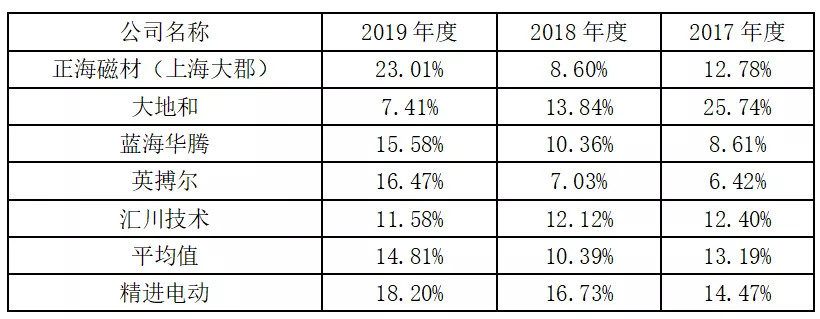

在同行业中,精进的研发占比也算高的。选取中国以新能源汽车电驱动系统为主业的几家公司的研发费率进行对比,例如正海磁材子公司上海大郡、新三板挂牌公司大地和,以及新能源汽车电控业务收入占比较高的上市公司蓝海华腾、英搏尔、汇川技术。可以看到,精进的研发费用率明显高于平均值。

各企业电驱动业务研发费用率情况

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

当然研发投入高,带来的效果也十分明显。在油冷技术方面,精进电驱动产品受到国际客户的肯定:2019年出口美国的双油冷电机产品,获得菲亚特克莱斯勒授予的北美杰出质量奖(NorthAmericaOutstandingQualityAward);此外,搭配其双油冷电机的克莱斯勒3.6升V6双电机混合动力发动机,连续两年赢得“沃德十佳发动机(WARD’s10BestEngines)”的荣誉。

5

客户集中度较高,

但国际客户扩展顺利

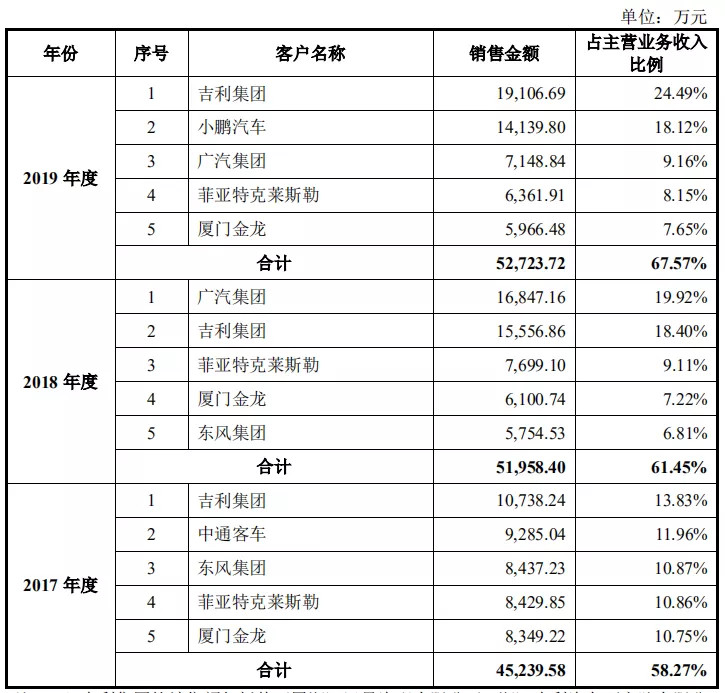

客户集中度高,是新能源汽车零部件企业现阶段的通病,精进电动也不例外。

近3年,精进前5大客户的销售收入占主营业务收入比重分别为58.27%、61.45%和67.57%。

精进在招股书风险提示章节中披露,主要客户对精进经营业绩的影响较大,如果未来主要客户经营情况出现不利变化,减少采购或停止合作,而精进又不能及时开拓其他客户,将会对其生产经营产生不利影响。

不过,电驱动系统的特点是,一旦达成供货,便从产品开发阶段开始介入,除非万不得已,一般不易更换供应商。

所以客户的稳定性相对较高。

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

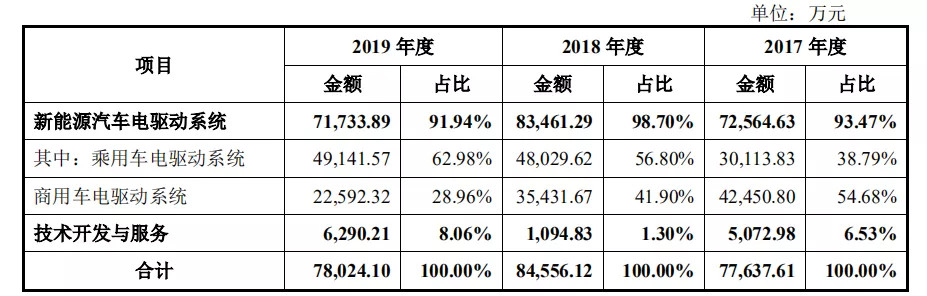

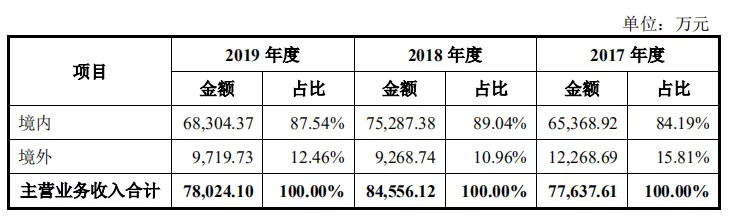

分析前5大客户可以发现,精进的策略乘商并重,且海外客户也占据不小地位。

这与中国新能源汽车早期战略有关:中国电动化先从商用车、专用车领域切入,然后乘用车市场才慢慢发展起来。中国电驱动企业大多呈现乘用车与商用车并重的局面。

不过,精进的乘用车市场占比逐年提升,由2017年的38.79%,提升至2019年的62.98%。

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

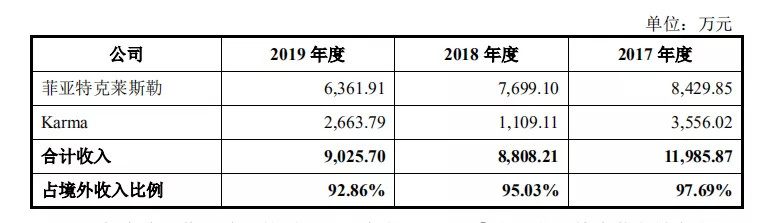

精进的主要国外客户为菲亚特克莱斯勒和Karma,2017-2019年,精进境外收入占主营业务收入的比例分别为15.81%、10.96%和12.46%。

不过,近期境外客户增长并不稳定。对此精进的解释为,2019年,是受菲亚特克莱斯勒对克莱斯勒“Pacifica”车型召回事件(非发行人产品导致)影响,其新能源汽车电驱动系统境外销售没有预期增长。

这也间接说明,其境外客户的集中度过高。

不过这一情况也有望改善。2020年5月10日,精进宣布,签订了该公司历史上最大的量产供货合同。精进北美公司在公告中称,其200kW三合一电驱动总成项目已经获得北美最大乘用车企业之一的量产订单,并将于2022年开始生产该产品。

随着北美定单的逐渐放量,精进境外客户营业收入有望进一步提升。用余平的话说,如果该项目量产爬坡顺利,这套电驱动总成峰值出货的体量“相当于再造一两个精进电动”。

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

精进极为重视开拓国际市场,坚持国内国际同步推进。但由于国际客户对质量、流程、验证的要求较高,开发流程较长,因此他们需要投入更多的前期开发时间方能达到项目量产阶段。

在国内外客户的高度认可下,余平对精进的产品非常自信。余平在此前的访问中透露,精进接下来会继续拿多个全球高中端乘用车和商用车大单。在高端层面,精进要拓展到全球最好的高端车豪华车企业。

6

创始人把控决策权

此外,值得注意的是,精进选择了一条与众不同的标准,即同股不同权。

这也是科创板第二家特别表决权公司。

根据特别表决权设置安排,精进控股股东北翔新能源所持股份每股拥有的表决权数量为其他股东(包括本次公开发行对象)所持股份每股拥有的表决权的10倍。本次发行前,北翔新能源直接持有公司6967.75万股股份(占比15.74%),根据其现行的公司章程通过设置特别表决权持有公司65.13%的表决权,公司实际控制人余平通过北翔新能源、赛优利泽和BestE-Drive合计控制67.47%的表决权。

其目的就是在公司创始人或管理层虽然所占股份较少时,通过一股多投票的权利,仍然掌控公司的决策权。

同股不同权有如下几种表现形式:(1)相同的股份投票权不一样,如美股市场的AB股制度;(2)相同的股份收益不一样(如优先股);(3)相同的股份管理权不一样(委派董监高人员的比例与股权比例不一致);(4)以上三类中两种或三种情况同时具备。市场上这类企业并不少见,例如华为、阿里巴巴、京东、Google、Facebook等科技类公司都采用同股不同权的股权架构。

针对“同股不同权”的企业上市,科创板额外设置了2套标准:

①预计市值不低于人民币100亿元;

②预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。

精进采用的就是第2套上市标准。

这种方式有利于公司快速融资,而不至于被后来进入的强势投资者干预公司经营方向。缺点方面,如果创始人及管理团队决策能力、发展前景判断能力不足;或者以权谋私等,都会对企业发展前景带来负面影响。不过,目前看,采用双层股权结构的企业发展趋势良好,负面问题尚未暴露。

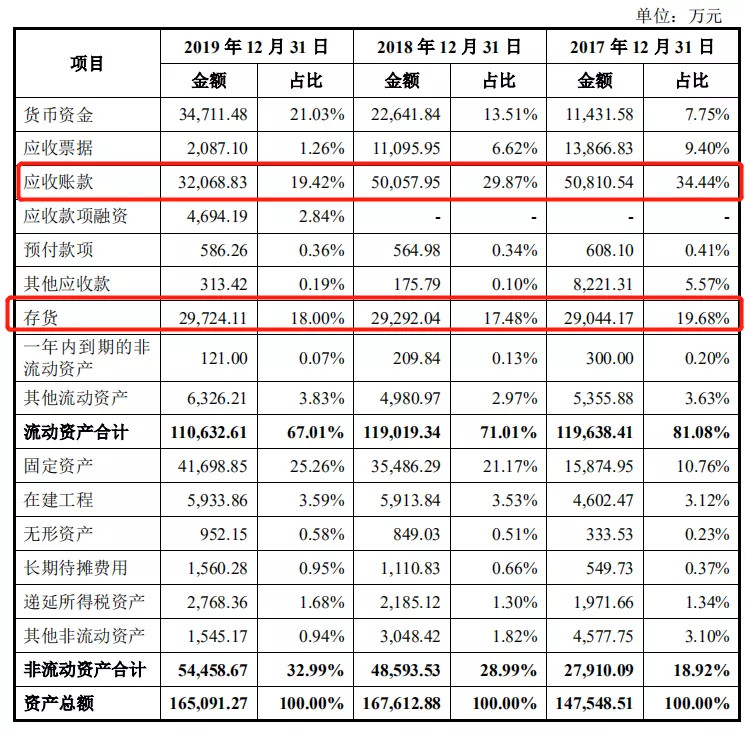

此外,从近3年看,精进的资产结构良好,应收账款所占比例逐渐降低,说明企业回款情况越来越好;存货方面也保持相对稳定;在建工程随产能提升占比有所提升;此外,精进资产整体流动性较高。

精进主要资产结构

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

7

募资用于高中端产品研发

精进此次募资20亿元,主要投向新能源汽车电驱动系统的研发设计、工艺优化、生产改造等环节。简单来说升级,产品研发升级、工艺升级、生产制造升级。

资料来源:精进电动首次公开发行股票并在科创板上市招股说明书

精进在招股说明书中称,“高中端电驱动系统研发设计、工艺开发及试验中心升级项目”,将帮助公司在大功率高集成度电驱动系统、基于第三代半导体的控制器、生产工艺优化以及试验条件等方面,实现业内领先的技术储备。

“新一代电驱动系统产业化升级改造项目”,将进一步优化其生产制造环节的生产效率与产品性能。利于精进巩固和提升产品优势。例如,精进将开展油冷技术应用研究,新型冷却介质的研究等。

“信息化系统建设与升级项目”将提升公司信息化建设水平,提高公司生产过程的数字化管理水平。“补充营运资金项目”将增加公司流动资产规模,大幅降低公司资产负债率,为公司业务发展创造有利基础,提高财务安全性和灵活性。

通过招股说明书可以看到,作为电驱动领军企业的精进,客户资源丰富、产品认可度高,但由于行业处于导入期阶段,其亏损和产能过剩情况也比较严重。由此可见,其他客户资源不及精进的第三方企业,生存状况恐怕更不乐观。

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/119395

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号