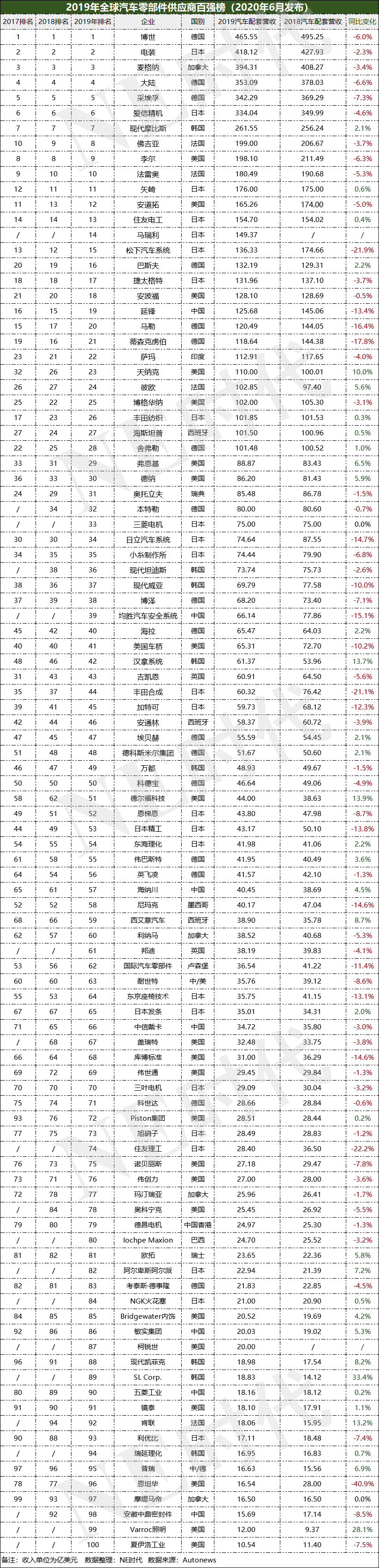

6月29日,Autonews根据2019年汽车配套营收统计出一份全球汽车零部件百强榜。

若看名次,虽有起落,但变化不大。与过去两年一样,博世、电装、麦格纳、大陆和采埃孚仍然是世界上最大的五家汽车零部件供应商。在前10名中,只有李尔和佛吉亚这两家在去年改变了排名。它们交换了榜单上的位置,佛吉亚现在排名第8,李尔排名第9。

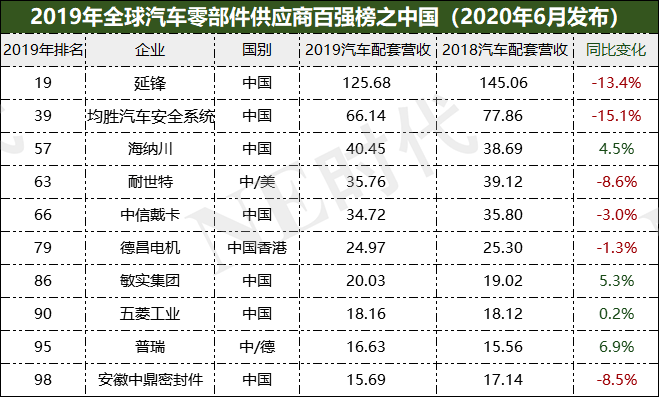

中国企业上榜的数量减少了一家,但也算发挥稳定。延锋、均胜汽车安全系统、海纳川、耐世特、中信戴卡、德昌电机、敏实集团、五菱工业、普瑞、安徽中鼎密封件均再次进入百强榜。

但抛开这些排名,令人在意的是老牌企业的“改头换面”。在全球汽车零部件应对电动化、智能化做出业务调整之时,名次的重要性就相对下降了,转型才是终极目标。

再进一步,转型是为了拥有更多直面不可知未来的勇气和实力。

通过观察过去一年多全球汽车零部件领域发生的变动,NE时代作者发现,每个区域的企业动向都有独特的一致性。

概括起来讲,美系偏向于“剥离”,日系趋向于“整合”,欧系和中系倾向于“收购”。

美系的“剥离”

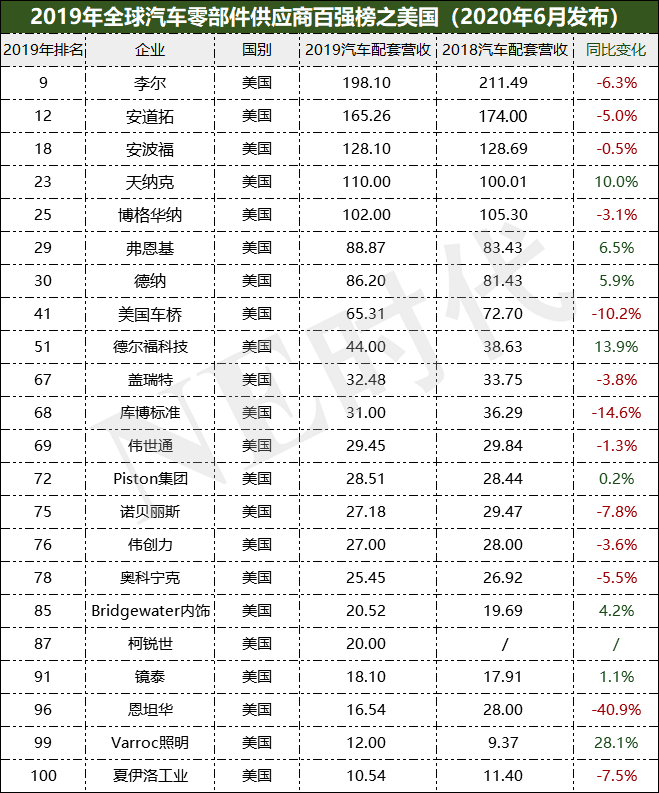

美系零部件企业在百强榜里分量很重,共有22家上榜。其中安道拓、安波福、天纳克、德尔福科技、盖瑞特、柯锐世、恩坦华均是原跨国零部件巨头分拆或剥离后的产物。

安道拓前身是江森自控座椅和汽车内饰业务,2016年被剥离,成为独立的上市公司。

柯锐世同样出自江森自控。母公司为了专注业务,在2018年11月将旗下生产汽车电池的动力解决方案业务以132亿美元的价格出售给博枫商业合伙公司。

接二连三剥离旗下汽车业务后,江森自控专注于建筑行业,远离汽车供应的“纷纷扰扰”。

正式退出汽车零部件业务的还有霍尼韦尔。八年,霍尼韦尔或出售,或剥离旗下车载传感器业务、汽车消费品业务、刹车片摩擦材料业务和涡轮增压器业务。

被霍尼韦尔出售或剥离的业务,有两个直接或间接地出现在百强榜中。一是盖瑞特,涡轮增压器企业(2019年汽车配套营收32.48亿美元,排名第67),一是天纳克,它将旗下排气系统业务与辉门动力总成重组为一家动力总成系统公司,保留“天纳克”的企业名,而辉门在2014年拿下霍尼韦尔刹车片摩擦材料业务。

兜兜转转不离汽车业的有恩坦华、德尔福科技和安波福。恩坦华离开德尔福的时间比较早,在2008年。德尔福科技和安波福的剥离则发生在三年前。

德尔福做了一个大动作,将动力总成分拆出去,取名德尔福科技,而将母体公司改名为Aptiv(安波福),专注于自动驾驶、数据、车联网等前沿科技业务。若说德尔福科技是为整车提供“心脏”,安波福即是“神经”和“大脑”。

到今年年初,德尔福的动力“心脏”被博格华纳宣布合并。前者的44亿美元汽车配套营收,加上博格华纳102亿美元的营收,构成一家146亿美元专注于动力总成的企业。这家新企业在今年百强榜中可以排到第15名。

美国不止零部件企业在分拆旗下汽车业务,整车集团亦是。去年5月,FCA宣布将马瑞利以58亿欧元的价格出售给日本康奈可。合并后的实体以马瑞利CK控股的名字运营,今年排名第14,作为对比2019年发布的百强榜康奈可排名第32。

自己出售零部件公司不说,FCA劝合并对象PSA也将旗下零部件供应商佛吉亚出售出去。这家全球第八大汽车零部件供应商不知会被出售还是剥离?

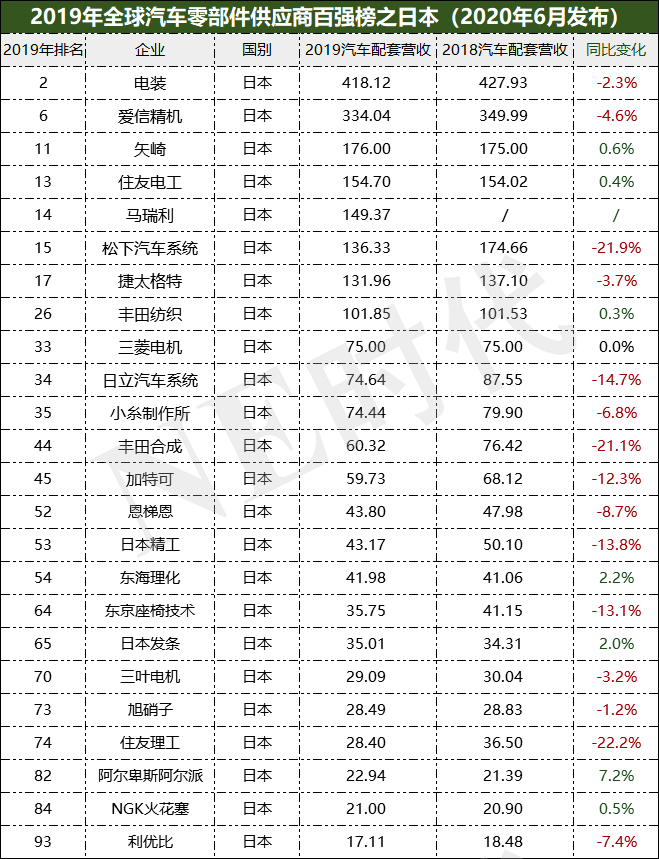

日系的“整合”

日系整车和零部件企业大概是最团结一致的。出于对未来供应链的把控,他们选择的方案是,结成更为紧密的研发、销售体系。这是一份从资本到技术的团结。

在公布2019财年业绩报告的同时,爱信精机召开董事会,决定从2021年4月1日起,将公司更名为爱信,且届时爱信精机与爱信AW将完成合并,以新公司名迎接新的开始。

在电驱动领域,爱信精机与同为丰田系的电装成立一家开发和销售用于电动汽车驱动模块的合资公司BluE Nexus;在无人驾驶领域,电装、爱信、爱德克斯以及捷太格特表示,按65%,25%,5%和5%的比例出资成立合资公司,主要开发集成ECU。

2019年10月底,本田系京滨、昭和、日信工业与日立制作全资子公司日立汽车系统进行合并。合并后新公司以“日立汽车系统” 为社名,日立方面出资66.6%,本田出资33.4%。按照日立和本田的评估,新公司的合并销售额将达到1.7万亿日元,成为电装、爱信精机后排名第三的日本汽车零部件公司,人称“小博世”。

阿尔卑斯电气与阿尔派于2019年1月进行经营整合,成为”阿尔卑斯阿尔派株式会社”。新公司集中双方的管理部门、战略与企划方案策划,综合两家公司所拥有的核心元器件技术、系统设计能力及软件开发能力。

合并后,阿尔卑斯阿尔派在今年进入全球汽车零部件百强榜。这就是合并的力量,直接在营收数据上体现出来。

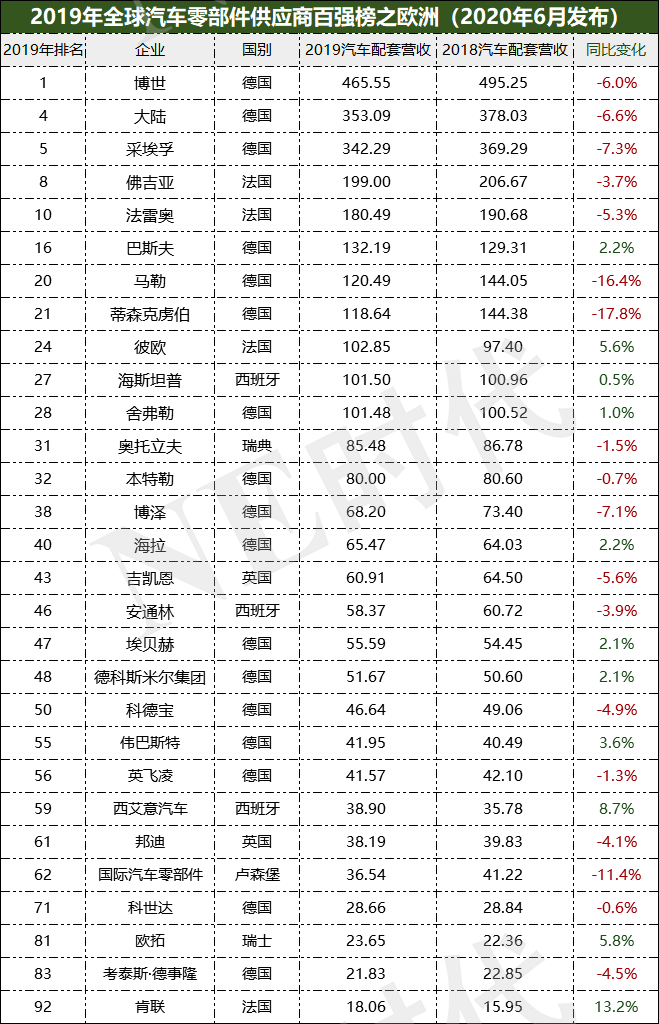

中欧的“收购”

在中欧,更严格的排放法规打击零部件供应商的同时,也在电气化转型中给一些企业带来增长空间。

为了完成电气化转型,德纳2018年中收购TM4 50%的股权,2019年完成了对Nordresa Motors Inc.的收购,从而获得了更多电动动力总成产品。

2019年3月,采埃孚宣布以每股136.50美元收购威伯科,双方将联合成为全球性商用车技术集成系统供应商。两家公司合并后的销售总额将达约400亿欧元。今年5月中旬,采埃孚收购威伯科的交易获得美国、欧盟、印度以及中国等监管部门的反垄断批准。在获得所有监管机构批准后,采埃孚开始对威伯科进行整合。

2018年11月,舍弗勒收购了Elmotec Statomat。通过收购,舍弗勒增加了在电机制造领域的专业技术,从而进一步推动电驱动战略的实现。

如果说德纳、采埃孚、舍弗勒是看到燃油车市场的收缩而寻找新的增长点,它们在增加电气化投资的同时也对整个市场的转变心存谨慎。

半导体公司英飞凌面前的机会更优质一些,因为竞争对手更少,它的动作也更迅猛。去年6月英飞凌宣布以总计90亿欧元全资收购美国竞争对手——赛普拉斯(Cypress)半导体有限公司。这桩交易在今年4月完成,赛普拉斯正式并入英飞凌。合体后,新英飞凌将是全球业务最全面、体量最大的汽车半导体巨头。

中国企业的“收购”与欧系有着明显的不同。欧系是面向新业务投资,中企更多是接收外资出售的传统领域零部件,如百利得、海纳川、耐世特。

吸收传统零部件业务,对于不够成熟的自主供应链更多是好处。面对新能源汽车的未来,国内出现了一批电池、电机电控,乃至功率器件企业,拥有可与海外竞争的资本和产品。但在盘子足够大的燃油车市场,自主零部件始终在动力总成与汽车电子等上面与外资存在较大的差距。

追上这段空白,需要国内零部件企业和整车厂费钱费时间,才能拿到足够的经验值。若有钱能够收购一些外资当掉的资产,对国内经验值的积累想必是有好处的。

在艰难的岁月里,处在转型期的企业和个人,会不由自主地两难。无论是拆分、整合、收购,这些零部件企业面向未来都迈出了关键的一步。但愿坚决的它们永不消失在百强榜。

附件:2020年全球汽车零部件百强榜

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/119359

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号