2020年下半年的开端,大众就宣布一项重大人事变动。

原大众品牌的COO拉尔夫·布兰德斯塔特将在7月1日接替迪斯成为大众品牌CEO,前者负责削减德国工厂成本的工作,后者保留了大众乘用车的整体责任,还有负责奥迪、斯柯达、保时捷等品牌的运营。

抛开传言的内部矛盾和迪斯个人方面的因素,这一人事变动透露出大众接下来的两个阶段性任务:削减成本和提振其他品牌。

风险:市场受限 投入大 碳排放政策步步紧逼

为什么要削减成本,由大众的市场现状决定的:收入这一端受限,支出端狂飙。

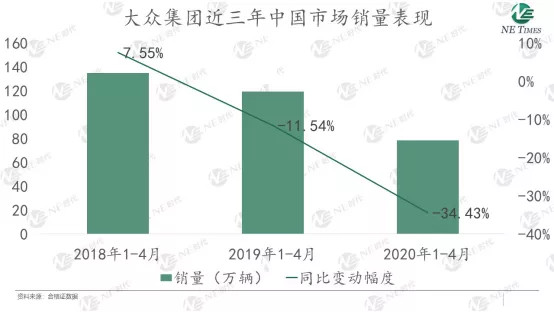

从市场端来看,一季度中国疫情加上二季度国外疫情,大众似乎是哪一个都没逃脱,具体体现就是销量上的下滑。

中国市场上,大众1-4月销量同比下滑了34.43%,4月份欧洲地区销量下滑超过83%。而且影响还未结束,德国、英国、意大利等地区疫情还在蔓延,时间拖得越长,面积越广,大众的损失就会越来越多。因为不知道会持续到什么时候,所以目前要做的就是抓紧时间削减成本,不然这个“冬天”就又要忧伤了。

支出端,大众先后在电气化和自动驾驶研发上的投入,以及入股中国电池公司及采购动力电池等等一系列的支出,加上各种惩罚赔偿将近千亿欧元,而大众2019年的销售收入也才2526亿欧元,汽车业务的净现金流只有108亿欧元而已,加上2020年销量的不确定因素这么多,不省着点用资金压根就周转不过来。

中国市场目前已经恢复了,但是欧洲还是被疫情困扰,导致汽车市场需求疲软,选择从德国工厂削减成本的话对大众来说还是比较实际的,而且欧洲的碳排放标准让车企也不得不用电动化来缓解这方面的压力。

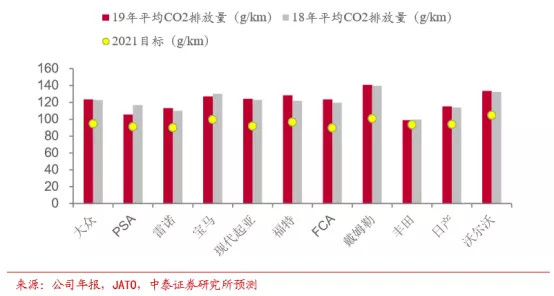

欧盟的规定是今年1月1日起,新车二氧化碳排放量不应超过95克/km,超出每克将会面临95欧元罚款。

有数据显示,欧洲车企基本上2019年平均每公里的碳排放都在110克左右,而大众平均碳排放水平在120克。

我们算一笔账,大众2019年全球汽车销量1097万辆,刨去不到10万辆的新能源汽车,那罚款就是百亿的规模了。

所以,大众得用电动汽车来避开这部分损失了,同时也为自己创造收入。

虽然损失避免不了,但是市场也给了大众机遇。

机遇:德国政策的扶持与中国市场的产品导入

欧洲市场这段时间连续释放了很多利好信号,德国市场1300亿欧元的第二轮经济刺激计划也要开始了。

刺激计划执行到2021年,新能源汽车行业涉及补贴、税收和基础设施建设的相关措施也明显加码了,具体到补贴价格、税率、领域投资:

(1)售价4万欧元以内的纯电动汽车政府补贴额上调50%(即单车补贴增加3000欧至9000欧,截止至2021年底);

(2)增值税率降低3%,由此前的19%降低至16%(同时适用于燃油车,截止至2020年底);

(3)电动车税收减免上限从4万欧元提升至6万欧元,免税期从2025年延长至2030年;

(4)500亿欧元将用于电动车、氢能、智能化等领域技术发展。

无论从补贴额度还是补贴范围,德国在促进新能源汽车发展这块相比以前确实是加码了,所以给车企传递的信息是,上车就有可能分到肉吃,不上车还得另想办法解决排放的问题。

而且根据大众的规划,这两年欧洲市场确实是重点区域,而德国作为大众的大本营,自然是重中之重。

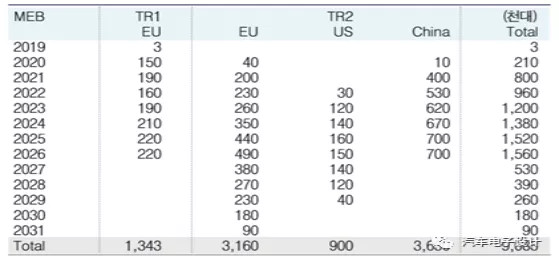

初始规划的MEB TR1和TR2的发包产量预测(单位千)

根据此前媒体报道的MEB平台四个阶段(TR1~TR4)电池供应商的订单情况,有咨询公司大致测算了一下对应的车的销量,很明显大众2020年的想要走量的市场重点确实在欧洲,此后的2021年欧洲和中国市场并举,然后慢慢往中国市场偏移,美国市场也会在2023年开始又一波销量的增长。

宏观政策正好对上大众的规划,机遇瞬间就掌握在手里了。

除了德国市场,大众在中国市场上已经持有江汽控股50%股份和江淮大众75%股份,完成和安徽省政府的深度绑定。

并且,大众集团承诺授予江淮大众基于纯电动平台4-5个大众集团品牌产品,另外,在中国法律允许的基础下,大众的B、C级插混车和燃油车车型,以及商用车产品会优先考虑合资公司。

虽然规划的产量增长是未来5年后的事情,但是现在对于大众来说,向中国市场导入车型和做前期的技术准备,也是现在的重中之重,这也是大众新的机遇。

大众接下来的重点和难题

不过目前,大众要解决的是MEB平台的电池供应问题。

就现状来看,大众与Northvolt合资计划建设的萨尔茨吉特工厂和之前规划的产能,得等到2023年开始才开始供货,所以目前这三年还得靠LG化学和SDI外供电芯。

此前有媒体报道大众和LG化学、SDI在2019年有过定价矛盾,面临断供风险,所以在成本这块,大众可能会有成本忧虑,再加上量大,几百亿的投资规模压力也不小。

而且随着丰田、通用都开始以合作的方式生产电芯,大众入股国轩等等一系列动作,是不是也意味着未来主机厂自制电芯成为一个必然的趋势。

大众计划要在2025年之前将电芯采购成本控制在100美元/kWh,电芯成本压缩的空间也会越来越小,当压缩到一定程度时,车企再大的销量诱惑, 其实在电池采购上也没什么商量的余地了。

这个时候大众应该会转换思路,电池技术慢慢成熟起来之后选择自制电芯来降本。不过这对于大众这样的主机厂来说,压力其实也越来越大,毕竟电池研发是一个新的领域,资金和技术都需要储备,而且大众在后期要导入硅碳负极和固态电池,研发难度又上了一个台阶。

我在想,到那个时候电池厂的出路在哪儿了?宁德时代现在已经紧张起来了,爪牙已经伸到船舶领域。

当然,对于大众来说,目前电池方面的问题还能靠砸钱建一条供应链起来,但是摆在大众面前的难题不止这一个,大众想打造一个覆盖1500万辆车电子架构,配合电气化成为一家由软件驱动的公司,这些都是要投入人力和物力研发的,打造一个从模块化到车载云计算的通用底层操作系统,不是一朝一夕能完成并且会有达不到预想效果的风险。

除了这个难啃的电子架构,和福特在自动驾驶、商用车和电气化领域的合作也刚刚落地,一切都处于未知的状况,身上的担子随时都有可能变成雷。

这次大众的这项人事变动中提到的迪斯后面有一个任务是负责提振包括奥迪、斯柯达、保时捷等的其他品牌,如果不是一个说辞而已的话,相比后续应该也会有相应的动作,毕竟斯柯达2019年在中国市场表现不是很好。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/118548

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号