对于蔚来,看好还是看跌?这是过去几年间很多人争论的话题。

今天晚上,蔚来发布了 2020 年 Q1 财报。相信看完财报、听完财报会议,这样的争议会比以往少很多。

我们甚至觉得在经历了漫长的冬季、史无前例的疫情后,蔚来正慢慢有点像它的车主们说的那样——「黑不动了」!

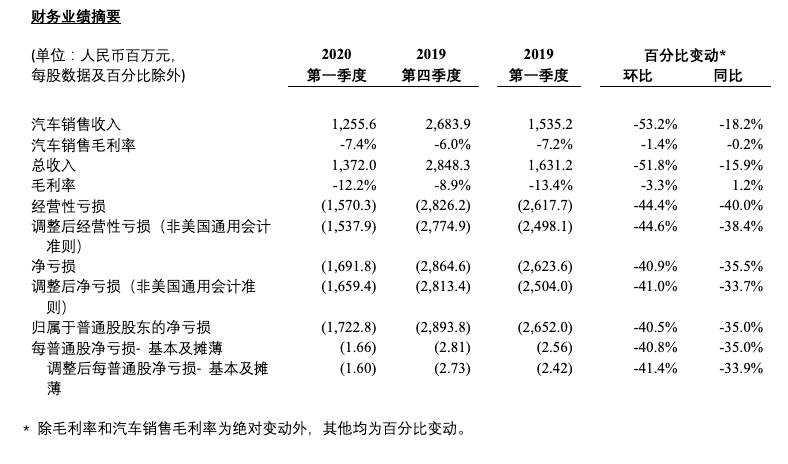

即使,一季度财报的总收入、销售额、毛利率、交付数都有所下降。但是,非常关键的一个指标,经营性亏损却环比减少了 44.4%,同比减少了 40.0%。

这让 2020 年 的 Q1 成为蔚来史上单季亏损最低的一个季度。

更重要的是,刚刚过去的两个月蔚来有太多的好消息。

蔚来中国总部项目一槌定音;

新补贴政策豁免换电绝对利好;

两会期间在政策上再获高层肯定;;

新 ES8 开始交付;

换电站 6 天新建 5 座、换电次数已突破 50 万次

….

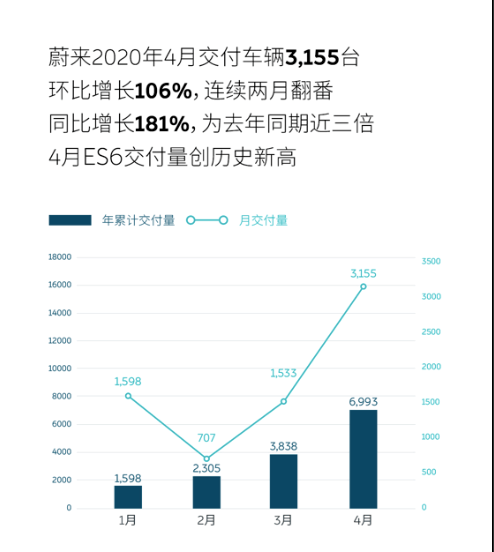

种种利好之下,4 月份蔚来已经总计交付了 3155 台车,同比增长 180.7% ,环比增长 105.8%,连续两月实现交付数环比翻番。其中 ES6 交付 2907 台,创历史新高。

在财报中,蔚来对二季度做的预测,也符合大家的增长预期:二季度交付量会在 9500-10000 辆。这是蔚来首次在季度交付近万,他们同时维持了二季度毛利转正的目标。

李斌在财报后电话会议上表示,随着季度交付量提升,电池包物料价格下降,蔚来毛利率将在二季度改善,预计整车毛利率肯定会超过 5%,整体的毛利率也能达到 3%。

另外,2020年 NIO DAY,李斌也确认会有新车发布。「蔚来不会打破这个传统,大家可以期待下,但现在不好透露到底是什么车。」

怎么看蔚来的财报?财报后的电话会议上,蔚来还说了什么新消息?

一、史上最低单季亏损

疫情下的 Q1,蔚来的亏损,甚至营收的下降,都是可预期的。

先看几组不太「好看」的数据:

总收入:13.72亿元人民币(1.938 亿美元),环比减少了 51.8%,同比减少了 15.9%。

汽车销售额:12.556 亿元人民币(1.773 亿美元),环比减少了 53.2%,同比减少了 18.2% 。

毛利率:负 12.2%,上季度为负 8.9%,2019 年第一季度为负 13.4%。

研发费用:5.224 亿元人民币(7,377 万美元),环比减少了 49.1% ,同比减少了 51.6%。

考虑到史上最大的黑天鹅事件,这样的下跌大致在预期中。

必须要说的是,即使这样,蔚来 Q1 的表现也超出一些分析师预期的。彭博社分析师此前的预估是总营收 12.87 亿元,但事实上是 13.72 亿元。

然后看几组看怎么「解读」的数据:

销售及管理费用:8.483亿 元人民币(1.198亿美元),环比减少了 45.1%,同比减少了 35.7%。

经营性亏损:15.703 亿元人民币(2.218 亿美元),环比减少了 44.4%,同比减少了 40.0%。

净亏损:16.918 亿元人民币(2.389 亿美元),环比减少了 40.9%,同比减少了 35.5%。

蔚来 CFO 奉玮说:「我们很高兴在 2020 年第一季度,实现了整体运营效率和现金管理水平的提高。我们的运营亏损较上一季度大幅下降了约 44.4%,这一成绩部分得益于疫情爆发期间我们加强了成本控制,运营效率的提高是我们过去几个季度在运营优化和费用控制方面不断努力的初步回报。我们相信,这些努力将推动我们在 2020 年余下日子业绩的积极发展。」

对于奉玮的说法,你们认可吗?

事实上,2020 年的 Q1 正是蔚来历史上单季亏损最少的一个季度。

当然,会有质疑。

譬如,毛利率再次出现下降;又譬如,交付数只是同比轻微下滑 3.8%,但汽车销售额却同比下降了 18.2% 。

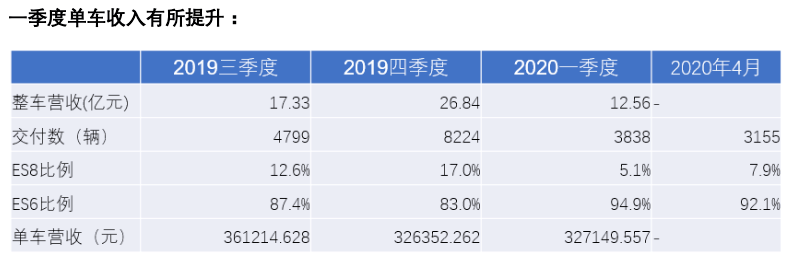

对于后者,蔚来给的理由是 ES6 的单价比 ES8 便宜,但即使这样,2020 Q1 的单车营收依然是高于 2019 Q4 的。换句话说,在单车营收上是在增长的。他们认为,是 ES6 用户选配增加了,客单价提高了。(如上图)

至于前者,蔚来的回复其实只有一句:维持二季度毛利率转正的目标。

二、Q2 整车毛利率 5%总体毛利率 3%

正如我们在开头所言,2020 年的 Q2 对于蔚来而言,是守得云开见月明的一个季度。

Q1 的传闻或者意向利好,最终都在 Q2 落了地。

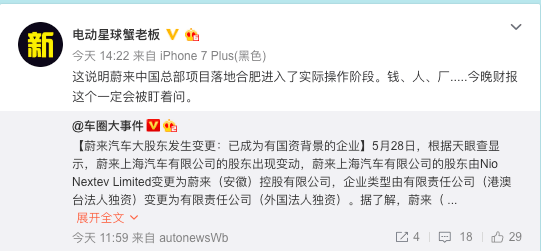

譬如,蔚来中国总部项目落户合肥。

2 月 25 日协议签署后,李斌在接受我们专访时说:双方正式谈判是在元旦后、春节前,也就是 1 月份才开始谈,中间过了春节,还有防疫工作,「也就 1 个多月。」

及至 4 月 29 日合肥协议正式敲定,秦力洪告诉我们「 70 亿战略投资可以简单理解为第一步」,也才过了 4 个月左右。

说来好笑,今天又有蔚来的「负面」出现,譬如上面这张图。但从逻辑上来看,却正说明了蔚来与合肥方面的合作进展顺利。

李斌今天在财报电话会议上说,4 月 29 日,蔚来汽车与战略投资者签署了有关蔚来中国投资的最终协议。这项战略投资将提供足够的资金来支持 NIO 的业务发展,增强蔚来在智能电动汽车产品和技术方面的领先地位,并提供超出用户期望的服务。从长远来看,蔚来中国总部在合肥的建立将进一步提高公司的运营效率。

又譬如,新的补贴政策。

传闻中的延迟退坡果不其然。Q1 的最后一天,国务院常务会议确定将新能源汽车购置补贴和免征购置税政策延长 2 年。

4 月 23 日,财政部、工业和信息化部、科技部、发展改革委发布了关于完善新能源汽车推广应用财政补贴政策的通知。

这个政策中,有一个被戏称为了「蔚来专条」的设定。

政策除了再次明确 2020-2022 年新能源汽车补贴力度和节奏将会趋于平缓外,还宣布从 2020 年起新能源乘用车补贴前售价须在 30 万元以下(含 30 万元),但支持换电的车辆不受此规定限制。

虎嗅网此后发表了一篇文章,透露新补贴政策出台后,蔚来在三天内拿下了 2000 个大定。

而就在前两天两会上,工信部部长苗圩在接受提问时,又再次提到了「还将鼓励换电新模式的发展。」

由此,蔚来无论在资金层面、政府层面,市场层面都确立了增长趋势。

在今天财报电话会议中,李斌说从 4 月下旬开始,蔚来的新增订单已经恢复到疫情前的水平。随着生产供应链与生产制造逐步恢复正常,他们有信心在第二季度交付 9,500 到 10,000 辆 ES8 和 ES6 ,达到历史季度交付新高。

根据我们的小道消息,蔚来的供应链和生产制造的确还在「逐步恢复正常」。换句话说,还是产能上受到了限制。

4 月份蔚来的交付数是 3155 台。按照 Q2 交付一万台来算,接下来的 5 月、6 月的平均交付数只是 3500 台。

这个数字,跟内线告诉我们的,蔚来合肥工厂目前能够生产的车辆数是一致的。

李斌今天在回答投资人询问时也首次透露了产能上的问题。

根据他的说法,蔚来合肥工厂的产能可以去到每月 4000 台,但供应链合作伙伴的却有瓶颈只能供应 3500 台左右。

「所以虽然工厂产能还有一些富余,但全程产能还是受到一些约束。考虑很多用户的等待,我们已经要求供应链合作伙伴增加产能。但这是一个系统工程。预期到 8 月份,最晚 9 月份,全供应链产能会达到 4500 台到 5000 台。」

李斌说,现在蔚来的用户订单还在持续上涨,蔚来会平衡好产能的提升计划。

至于毛利率,李斌确认随着季度交付量提升,电池包物料价格下降,Q2 的整车毛利率肯定会超过 5%,整体的毛利率会超过 3%。

蔚来是不是要开始赚钱了?!

三、财报电话会议关键

1、下半年正式推出 Baas 产品

李斌说,蔚来一直致力于可充、可换、可升级、车电分离的电池服务商业模式,即 BaaS。BaaS 可以降低初始购买门槛,让用户享受持续升级的电池和更好的电动汽车补能体验。

目前蔚来在与换电相关的车、电池包、换电站、云端服务已经拥有1,200多项专利,在 58 个城市建成了 131 座换电站,蔚来给用户提供的换电服务累计已经突破了 50 万次。蔚来车电分离的创新模式得到了用户和行业的广泛认可。

今年 4 月份,中国工信部、科技部、发改委和财政部联合发布了新能源汽车补贴的最新政策,明确提到了鼓励换电技术和车电分离相关商业模式的发展。根据新的政策,蔚来成为 30 万元以上唯一可以享受国家补贴的豪华电动汽车品牌。

「我们会根据国家政策加快制定 BaaS 相关的产品和服务解决方案,实现真正的车电分离,这一服务预计今年下半年正式推出。随着时间的推移,我们相信在 BaaS 方面的竞争优势会逐渐显现。」

2、6 月完成蔚来中国项目交割

4 月 29 日,蔚来与战略投资者签订了最终投资协议,根据协议,蔚来将向蔚来中国注入中国范围内包括整车研发、供应链、销售与服务、蔚来能源的核心业务与相关资产,战略投资者将向蔚来中国投资 70亿元人民币;此外,蔚来将向蔚来中国投资 42.6 亿元人民币。

交易完成后,蔚来将持有蔚来中国 75.9% 的控股股份,战略投资者将合计持有 24.1% 的股份,蔚来中国将成为蔚来的控股子公司。

李斌说此次蔚来中国的战略投资是蔚来发展的又一个重要里程碑,蔚来将有更充裕的资金支持业务发展,并进一步打通人民币融资的通道,以确保持续推出领先的豪华智能电动汽车产品与技术,并为用户提供优秀的服务体验。

蔚来中国总部落户合肥,也将进一步提高蔚来的运营效率,从而保持长期的竞争力。

「目前交易推进顺利,我们有信心在 2020 年 6 月底之前完成交易的交割。」

3、2020 年 NIO DAY 会有新车

蔚来从 2017 年 NIO DAY 开始每年推出了一款新车。「蔚来不想打破这个传统。大家可以期待一下。」

4、挤压订单超过 5000 台

李斌说目前蔚来积压订单肯定超过 5000 台,长远来看,ES6 和 ES8 的比例是 3:1。典型的产能跟不上订单。

「从 ES8 和 ES6 来说,因为ES8起售价高了 11 万人民币,所以量肯定会少一些。另外新的 ES8 产能爬坡也需要一段时间,我们认为长期的车型销售量比例来看应该是 1:3 的样子。」

5、NIO INC对蔚来中国绝对控股

李斌表示:「我们和 NIO China 的话,本质上是打开了人民币的募资通道,从 NIO China 的角度来说,我们当然是具备在中国资本市场 IPO 的可能性的,我们以后会根据市场的真实情况综合地去做决策。」

「总体来说 NIO INC 会保持控股的地位,这也是我们一直的战略。如果大家看到我们当时的信息的话,我们其实有对 NIO China 股份回购的权利,所以总体上来说NIO INC 对 NIO China 的绝对控股的安排是有保障的。」

6、70% 销售来自 NIO House,三季度能看到 NIO Space 效果

「目前来说大部分的车还是 NIO House 和线上形式销售的,但 Space 对于一些二线或者三线城市拓展用户是非常有意义的,预计到三季度就能看到 NIO Space 的一些作用。总的来说目前是 70% 以上的车是通过 NIO House 卖出去的。」

7、EC6

「EC6 的话因为还没有公布定价,我们还没有获得最终的用户需求,这个还是跟价格有很大关系的,肯定还是要根据产量、订单的情况下衡量这个事情,毕竟目前没有公布价格的情况下只有意向金,还没有开放大定。」

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/117188

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号