从长城汽车动力电池事业部独立而来的蜂巢能源,位于常州金坛的动力电池工厂一期项目正式投产。这个工厂位于长三角经济带核心区,总投资80亿元,产值超130亿元,规划产能18GWh,共分三期建设:本次投产的一期项目规划产能4GWh,二期项目规划产能8GWh,预计2020年年底投产,随后将进行三期6GWh产能的建设。

本文就目前电池企业和车企的供应的一些点做一些论述。

电池企业独立发展&车企

动力电池,特别是在纯电动汽车上面是非常重要的核心制造环节。毫不夸张地说,如当纯电动汽车占到产品系列一半之上的时候,车企将花费大量的采购资金在电池上,如果没有很好的谈好供应链的价格,卖越多的车更多的像是给电池企业分销电池。所以未来车企如何全面在电池这个环节上体现自己的价值,是能不能在电气化成为赢家的关键。

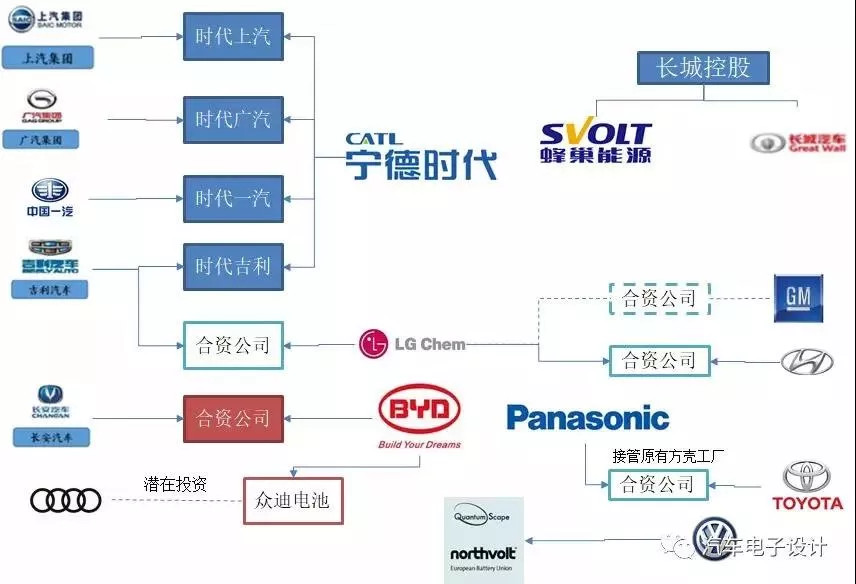

中国的电池市场整体的格局是寡头化方向演变,从世界范围内来看也是一样。从整个格局来看,我们看到了国内外的几种模式,主要是合资、分拆和车企投资。

主要的车企和电池的合作关系格局

几种模式对比

由电池企业主导的合资模式:这种主导模式是电池企业出电芯技术和整车企业一起投钱建立产能,整车企业主导Pack企业的模式。我们可以看到在这种模式下,车企得到了稳定的供应,电池企业保证了供应的关系,但是在电芯的技术路线,工艺和生产方面还是在原有的电池企业的掌控之下,目前国内的几个合资的案例都是这个方向。

分拆:以比亚迪为代表,通过垂直整合的车企分拆新能源汽车板块或动力电池业务,支持其独立运营,通过独立运营的方式想要把电池业务做大做强。

由于传统车企很少像比亚迪这样有基础,这个也像是一个分支。

整车投资电池企业:由于整车企业想要慢慢主导和跟上电池的技术发展路径,最主要的还是目前电池的需求处在整个产品比例在5%以下,一旦产品的渗透率,整个需求量不断攀升,也需要把整个电池技术、工艺和产能慢慢了解清楚

丰田和松下:丰田通过主导投资的模式,把合资公司把原有的技术人员和工厂都包含起来。这里能看到丰田需要把自己在固态电池上面的研发,和现有的锂电池需求结合起来

大众的投资:大众在保证整体的供应的前提下,开始在Northvolt投入资金尝试规模化制造,并且在Quantum Scape上进行投资。

所以我们也看到,想要获得现在能用的电池技术,光是投入资金是不够的。

这里是需要由一个独立的电池团队,从电芯开发、工艺制造等前端和后端的承接下来。车企想要拿下这一块的话语权和主导权,不是一朝一夕就可以的。所以国内除了比亚迪以外,长城从零开始,把蜂巢能源作为一个独立的主体发展起来,从长远来看是有必要性和独立的价值的。

有自己的电芯开发的试验线调试产品,在常州的产线的投产带来独立的一定产能自主性,从电池产业的特性,可以需要有规模效应,可以有机会把自己的供应量扩大,通过和不同车企的对接和要求,提高产品的质量。如下图所示,这钱特别是量产线的钱,只要产品方向对,是需要投下去把产品的量拉起来。一方面能够在外采和积累knowhow方面取得平衡,在纯电动汽车和插电式混合动力混合动力逐渐在占据企业的总产量比例上升中,能够获取长远的发展,掌握供应链的议价权和电池技术发展的第一手的知识和经验。对于其他潜在的车企而言,在现有的强势电池企业态势下,有一个可以谈判和协调的供应商。

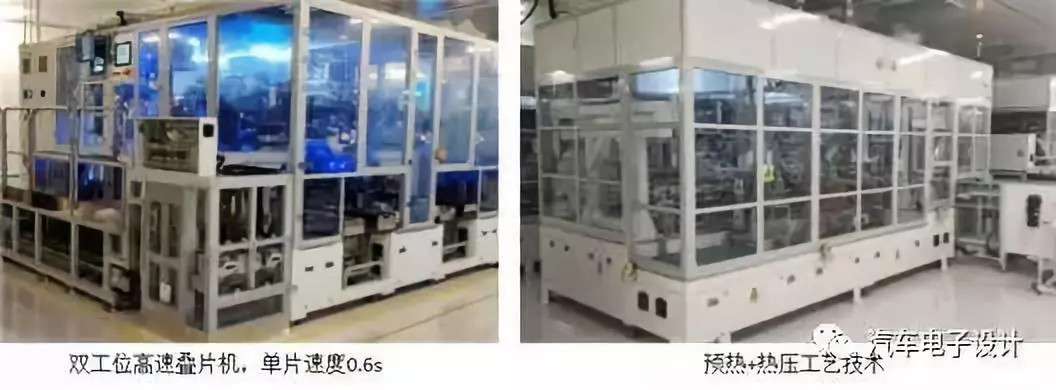

常州一期量产线工艺布局

在这个技术路径上,主要的差异是使用软包的叠片工艺来满足方壳的需求;而如果围绕着CTP来设计,基于卷绕工艺的方壳电芯的膨胀问题是需要去克服的一个比较大的障碍。目前国内都是往CTP走的,走下去多少坑是在电芯设计、电芯往Pack成组设计需要挺长一段时间摸索而成的。

蜂巢的叠片和封装工艺

实际上我们看到在蜂巢的模组线是按照355、390这样传统的模组线来,扩展到590问题不大,做整包来看,目前还是在验证阶段。

蜂巢的模组线布局

我个人觉得,虽然整个投产的时间点比较晚,整体的产能规模是一步步爬上去,但是这种有联系,但是具备独立发展的特性的关系,从整体上来看可能比比亚迪的众迪拆分来没有包袱;也比和多家车企联姻的强势电池企业,更具备独立发展的可能性。现在技术层面又在一个变革期,不说对于长城这家车企做新能源的战略意义,本身技术的主导权还是有机会的。

产品选择策略

接下来我们具体看一下在不同阶段产品的策略,主要分为电芯、模组和Pack的几个层次。

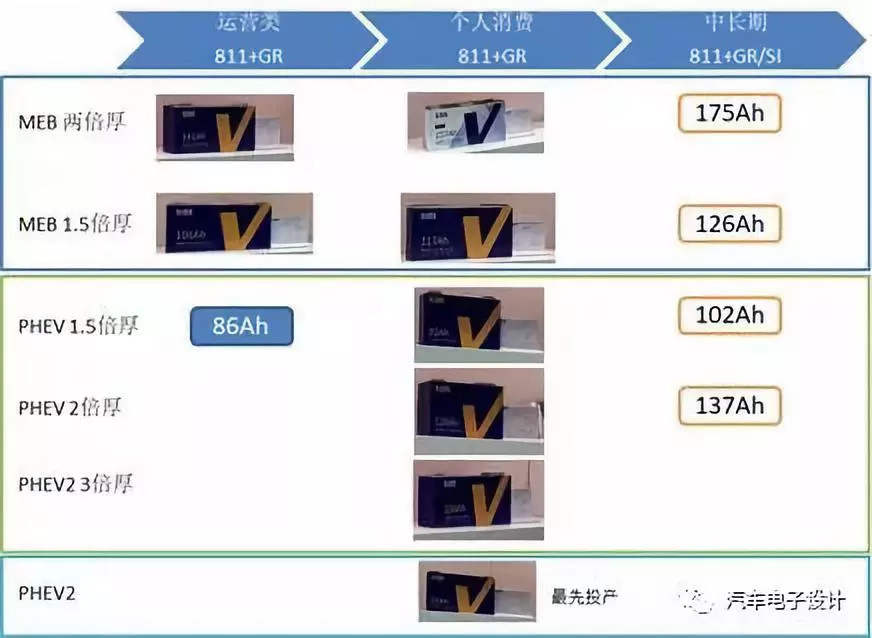

1)电芯形状:目前有两种路线,方壳和软包的策略,方壳是蜂巢的自己做的电芯;软包交给合作伙伴捷威来做。所以我们目前能看到的是以短期内兼容现有产品,外送PHEV电芯和发展590尺寸模组的三个中短期技术路线来走的。

化学体系:以811为切入点,在材料中试线研究更为长远的选择;实际在落地过程中,根据车企的客户的容量要求,落地622的产品。

尺寸:目前看到蜂巢在做传统的355、590的模组都要做,往PHEV的标准模组、BEV的355模组和未来590的模组要求 这两点在目前的产品体系里面是比较清楚的,如下所示,整体的规划都是按照NCM811来做,其实对于一个新的电池企业往相对成熟的产品系列是没有意义的,一个是没有价格优势,另外一个是积累的经验过一个产品周期可能就没用了。

2)模组目前的模组线,短期内是围绕355模组来做的,整体的设计是依照现有的成熟模组产线,通过自动化提高生产率;而590的模组作为下一步的投入。

实际上在CTP真正落地以前,设计上把模组供应作为阶段性产物,目前整车企业需求是电芯+模组为交付产品。

3)Pack提供Pack的CTP方案,从成本优化的角度提供优选的方案,这个目前是看不清楚的,处在一个前期研发的阶段。总的来说,这个4GWh的产能,如果对应长城的PHEV和EV的需求,按照目前的52kWh和35kWh两种,估计能配套8-10万台,一部分往外供应,整个工厂的运行其实也够了。

质量和竞争优势

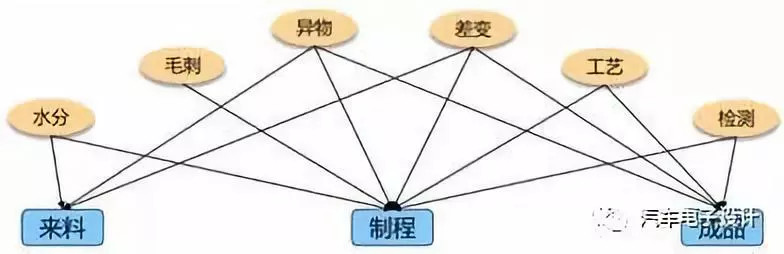

这里重点提一下,目前所说的“车规级动力电池“,主要的入手点是根据工厂的质量控制达到产品的一致性,新进入赛道的企业通过总结以前演变过来的电池企业的制造产线,用全新的电池制程规范和工艺标准,来保证整体的一致性。我个人觉得,目前领先的电池企业的产线成本虽然随着GWh在下降,但是整体的监控和信息化是在不断提高的,这里还是逐步通过把各个环节控制住,逐步降低人员在生产环节造成的影响。

控制电池质量的主要抓手环节

从整个生产工艺体系为发力点,重点是过程监控的数据收集和分析改进过程,形成数据处理能力。目前的抓手是通过工厂的MES系统,对制程过程中的订单、计划,物料,半成品,成品,工艺配方,生产过程、设备运行,产品质量进行管控,实现 电极,装配,化成全制程全方位信息化管理。在电芯制程过程中的2500个控制因子可实现监控,可实现MES 自动SPC 控制图监控,实现全制程的品质管控目标。这里带来的产品的质量波动和工艺信息数据的关联性分析就需要挺长的一个时间去磨合还有提高效率,把人从制造环节出来,主要工程工程师投入到数据分析阶段了。这里还是涉及到边造边练的问题,这个工厂在很高的标准提出之后,类似欧洲的Northvolt,大众全力投入质量管控方面的要求,但是整个产品做出来怎么样,是需要一定时间的尝试和工艺上的改进。

这里很有意思的是,蜂巢的定位是相对寻找较高端的客户,主要接触欧洲的企业需求,这条常州的产线也像一个能力展示窗口。面向欧洲的客户需求,来接受不同欧洲企业客户的质量体系审核,然后如果达到产品需求,通过进一步融资在欧洲建立一个根据地。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/105470

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号