本文13大核心观点:

2017年全球汽车销量9000万辆,中国汽车产销量2900万辆,占全球市场1/3,2018年中国汽车产销量预计突破3000万辆

2017年中国乘用车产销2500万辆,其中轿车1200万辆,SUV 1000万辆,MPV200万辆,2018年预计SUV产销量将首次超过轿车

2017年中国前十集团车企市场集中度90%,竞争格局一超多强,2018年上汽继续一骑绝尘

2017年国产乘用车市场份额43.9%,考虑到国产SUV及新能源乘用车增量,2018年国产乘用车市场份额预计超过45%

2017年中国新能源汽车产销量80万辆,其中新能源乘用车产销量60万辆,新能源商用车产销量20万辆,2018年预计中国新能源汽车产销量突破100万辆

2017年1~11月中国新能源汽车占全球份额45.3%,预计2017全年约占50%,2018年将保持在50%以上

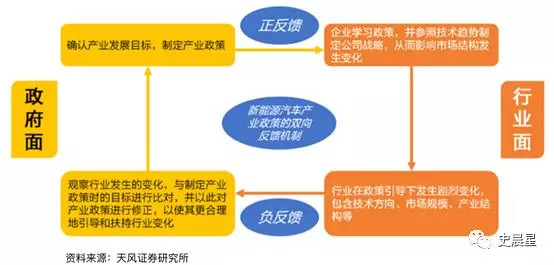

2017年新能源汽车积分比例达6.8%,同比增长2.6%,2018年预计将达到9.4%,逼近2019年目标,根据双向反馈机制,预计双积分管理办法将微调

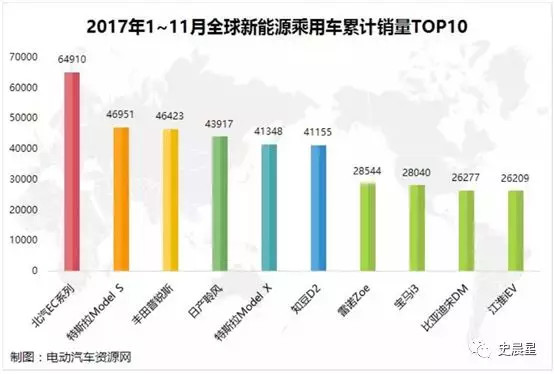

2017年全球新能源汽车企业产销量前十名,比亚迪、北汽、吉利、上汽分列一、三、八、十位,北汽EC180销量全球第一,中国新能源汽车已经初步实现弯道超车,2018年预计将保持此格局稳定

2017年新能源乘用车中A00车型占比70%,根据网传补贴削低补高方案,预计2018年A00级车型将回落至50%

2017年新能源汽车市场格局为比亚迪与北汽新能源两强争霸,产销均超10万辆,但北汽新能源单一车型EC180依赖度高达74%,根据网传补贴削低补高方案,2018年隐忧较大

60家新造车势力2018年将初见分晓

新能源汽车性能不断提升,补贴逐步退出,2020~2025将出现最佳购买点

逐项分析预测:

1. 2017年全球汽车销量9000万辆,中国汽车产销量2900万辆,占全球市场1/3,2018年中国汽车产销量预计突破3000万辆

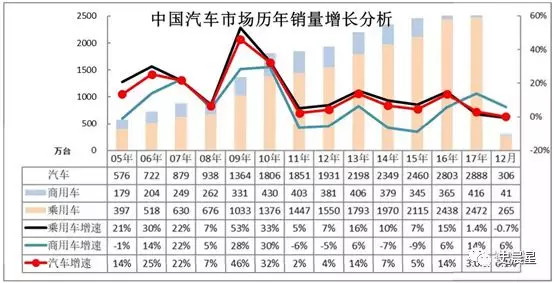

根据中国汽车工业协会数据,2017年,中国汽车产销2901.5万辆和2887.9万辆,连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,新能源汽车发展势头强劲,中国品牌市场份额继续提高,实现了国内、国际市场双增长。

2017年,汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,分别低于上年11.3和10.6个百分点。

2017年,我国汽车行业一方面由于购置税优惠幅度减小,乘用车市场在2016年出现提前透支;另一方面新能源汽车政策调整,对上半年销售产生一定影响。产销增速略低于年初5%的预计,行业整体经济运行态势良好,呈现平稳增长态势。

从我国2001年-2017年的汽车销量统计数据来看,中国汽车市场经历了从高速增长到平稳增长的过程。

第一个十年是高速增长阶段,实现了从年销仅百万辆到1000万辆,汽车销量年均增速达到24%,快速进入汽车大国行列;而接下来年销量攀高到2000万辆规模,仅用了不到五年时间;在刚刚过去的2017年,汽车销量冲高至2888万辆,离3000万辆只差一步之遥。

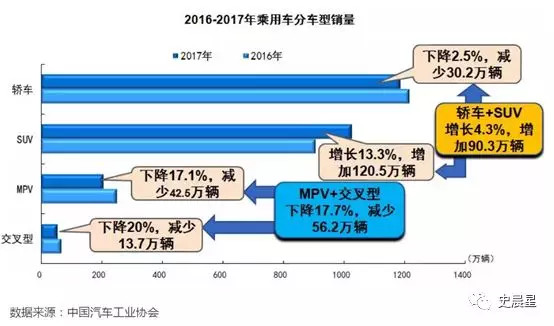

2. 2017年中国乘用车产销2500万辆,其中轿车1200万辆,SUV1000万辆,MPV 200万辆,2018年预计SUV产销量将首次超过轿车

2017年,乘用车产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%,均低于汽车总体1.6个百分点,占汽车产销比重分别达到85.5%和85.6%,分别低于上年1.3和1.4个百分点。受购置税优惠幅度减小的影响,乘用车产销增速明显减缓,是2008年以来年度最低增长水平。

分乘用车四类车型产销情况看,SUV促进乘用车增长作用明显,交叉型市场继续萎缩。其中,轿车产销同比分别下降1.4%和2.5%;SUV产销同比分别增长12.4%和13.3%;MPV产销同比分别下降为17.6%和17.1%;交叉型乘用车产销同比分别下降20.4%和20%。

轿车全年销售1185万辆,同比下降4.4%;SUV全年销售1025万辆,同比增长8.4%,若维持此增速不变,预计2018年SUV产销量将首次超过轿车。

3. 2017年中国前十集团车企市场集中度90%,竞争格局一超多强,上汽一骑绝尘。

2017年,汽车销量排名前十位的企业集团销量合计为2556.2万辆,同比增长3.2%,高于行业增速0.2个百分点,占汽车销售总量的88.5%,高于上年0.2个百分点。

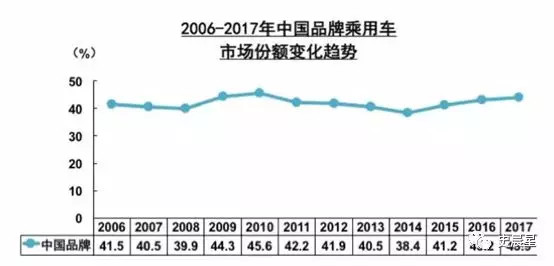

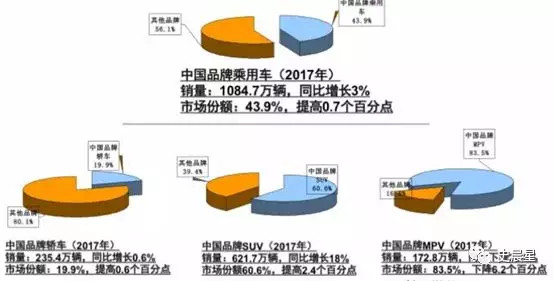

4. 2017年国产乘用车市场份额43.9%,考虑到国产SUV及新能源乘用车增量,2018年国产乘用车市场份额预计超过45%

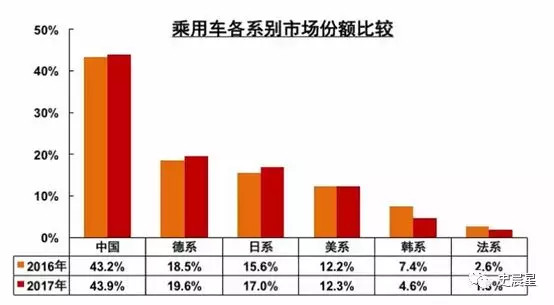

在市场份额方面,中国品牌乘用车占有率自2015年其连续三年呈增长态势。市场占有率分别为41.2%、43.2%、43.9%。中国品牌乘用车累计销量为1084.7万辆,同比增长3%,市场份额:43.9%,提高0.7个百分点。

从细分车型市场份额来看,中国品牌SUV市场份额继续提高。中国品牌轿车2017年累计销量:235.4万辆,同比增长0.6%。市场份额为19.9%,提高0.6个百分点;中国品牌SUV2017年累计销量:621.7万辆,同比增长18%,市场份额60.6%,提高2.4个百分点;中国品牌MPV2017年累计销量:172.8万辆,同比下降22.8%,市场份额:83.5%,下降6.2个百分点。

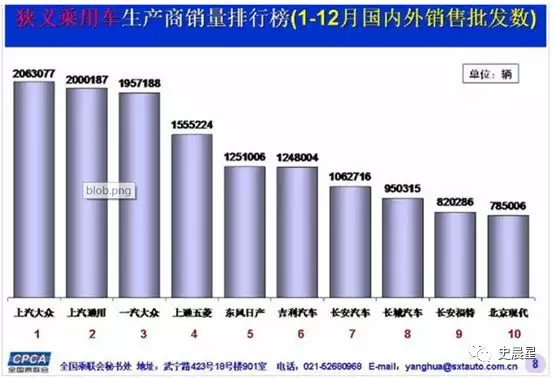

5. 2017年乘用车企销量前十,吉利超越长安排名第六成自主老大,2018年预计吉利将保五争四

随着2017年12月份狭义乘用车销量的出炉,2017年全年销售批发数前十车企排名也一目了然。相比于2016年全年批发销量前十榜单,2017年的前四名没有变化,依然是上汽大众、上汽通用、一汽大众、上通五菱。

第五名至第七名变化较大,其中长安汽车从2016年的第五名滑落至2017年的第七名,取而代之的是东风日产(2016年排名第七)。吉利汽车在2017年也一举超越长安汽车,位列2017年全年销量排行榜第六,而在2016年,吉利汽车还排在第十名,按照目前吉利增长速度,2018年将肯定进入前五,保五争四。

排名第八第九的依然保持不变,分别为长城汽车、长安福特。2017年第十名则变成了北京现代,而在2016年,北京现代的全年批发销量成绩在排行榜第六,可见2017年北京现代的销量在导火线“萨德”事件以及自身产品策略等问题的影响下受到前所未有的挑战。

6. 2017年中国新能源汽车产销量80万辆,其中新能源乘用车产销量60万辆,新能源商用车产销量20万辆,2018年预计中国新能源汽车产销量突破100万辆。

2017年,中国新能源汽车产销量分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,产销量同比增速分别提高了2.1和0.3个百分点。2017年新能源汽车市场占比2.7%,比上年提高了0.9个百分点。

按照2017年增长速度,2018年新能源汽车产销量突破100万辆毫无悬念。

新能源乘用车中,纯电动乘用车产销分别完成47.8万辆和46.8万辆,同比分别增长81.7%和82.1%;插电式混合动力乘用车产销分别完成11.4万辆和11.1万辆,同比分别增长40.3%和39.4%。

新能源商用车中,纯电动商用车产销分别完成20.2万辆和19.8万辆,同比分别增长17.4%和16.3%;插电式混合动力商用车产销均完成1.4万辆,同比分别下降24.9%和26.6%。

7. 2017年1~11月中国新能源汽车占全球份额45.3%,预计2017全年约占50%,2018年将保持在50%以上

2017年1~11月全球新能源乘用销量累计突破100万台,预计全年销量将超过110万台。

目前中国已经遥遥领先于其他新能源乘用车市场。数据显示,1~11月,中国新能源乘用车累计销售47.6万台,美国新能源乘用车累计销售17.4万台,挪威新能源乘用车累计销售5.4万台;德国新能源乘用车累计销售4.7万台。从销量走势来看,中国和美国随着时间上涨的趋势较为明显,挪威及德国每月销量基本保持稳定。从全球整体的销量走势来看,在第一季度的3月出现了一个小的波峰,第二及第三季度新能源销量基本保持稳定,进入第四季度销量上涨较为明显。

2017年全年来看,美国2017全年新能源汽车销量最终还是没有超过20万辆,PHEV+EV销售了199826辆,比2016年的158614辆增长26%。

根据崔东树测算,2017年1~11月中国新能源汽车占全球份额45.3%,预计2017全年约占50%,2018年将保持在50%以上。

中国新能源汽车的世界表现近几年逐步提升,从14年的18%上升到17年的45%,乃至11月的60%。

8. 双积分:2017年新能源汽车积分比例达6.8%,同比增长2.6%,2018年预计将达到9.4%,逼近2019年目标,根据双向反馈机制,预计双积分管理办法将微调

根据崔东树个人测算2017年1-12月新能源汽车积分比例占比达6.8%,2017年新能源汽车积分比例较2016年提升2.6%个百分点。17年自主品牌的新能源汽车积分比例达到15.9%,大幅领先于合资品牌的0.5%。

《双积分管理办法》比例要求为:2019年度和2020年度,新能源汽车积分比例要求分别为10%和12%。

若按照此比例增加,2018年新能源汽车积分比例将达9.4%,已经逼近2019年目标,根据杨藻双向反馈机制,2019年预计将调整双积分比例要求。

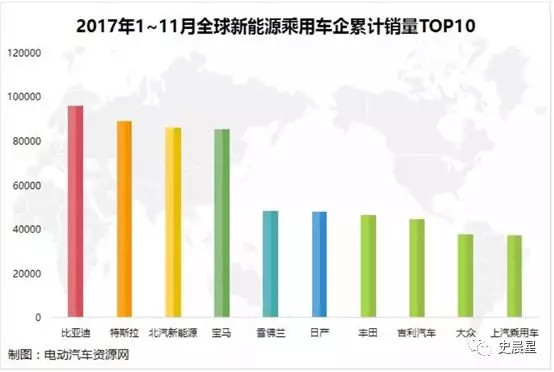

9. 2017年全球新能源汽车企业产销量前十名,比亚迪、北汽、吉利、上汽分列一、三、八、十位,北汽EC180销量全球第一,中国新能源汽车已经初步实现弯道超车,2018年预计将保持此格局稳定

从车企表现看,2017年1~11月,比亚迪以9.6万台的累计销量位居全球新能源乘用车销量冠军;特斯拉排在第二位,累计销售8.9万台;北汽新能源排在了第三位,累计销售8.6万台。从全年累计销量来看,比亚迪几乎已经锁定全球新能源乘用车企销量冠军,目前特斯拉和北汽新能源销量较为接近。

从2017年前11个月的单车累计销量看,北汽EC系列销售6.5万台,排名第一;特斯拉ModelS排在了第二位,累计销售4.7万台;丰田普锐斯排在了第三位,累计销售4.6万台。其余累计销量在四万台以上的车型还有日产聆风、特斯拉Model X、知豆D2。此外进入全球新能源乘用车销量排名前10的还有雷诺Zoe、宝马i3、比亚迪宋DM 、江淮iEV。从2017年度全球销量排名来看,北汽EC系列将会成全球新能源乘用车销量冠军。

10. 2017年新能源乘用车中A00车型占比70%,根据网传补贴削低补高方案,预计2018年A00级车型将回落至50%

世界新能源车市场结构

全球新能源汽车市场来看,除中国之外,其余国家均以A0级和A级车为主,这与传统燃油车的市场结构一致。

中国新能源车市场结构

但在中国,A00级都是纯电动乘用车主体车型。2016年A00级产品在纯电动乘用车销售占比为44.7%,远小于2014年的68.81%和2015年的63.06%,与此同时2016年A级车销量占比大幅增加。这一度被誉为“新能源乘用车的高端化趋势”。

这一现象在2017年又被改变,去年A00级占到了纯电动乘用车中销售占比的67.4%。其中,单北汽EC系列一款车型销量就达到了78079辆。

A00级车型进一步回归主要由于补贴退坡和分时租赁市场的进一步扩大。目前共享汽车市场大部分新能源车型为A00级车型,主要是因为购车成本低、实现盈利相对较快。

根据网传2018年纯电动乘用车补贴调整方案,单从续航里程来看,续航300km以下车型补贴都会大幅下降,这意味着超一半车型会面临补贴大幅度降低。

根据网传补贴削低补高方案,2018年新能源汽车市场重心将逐步向A0级和A级转移,预计2018年A00级车型将回落至50%。

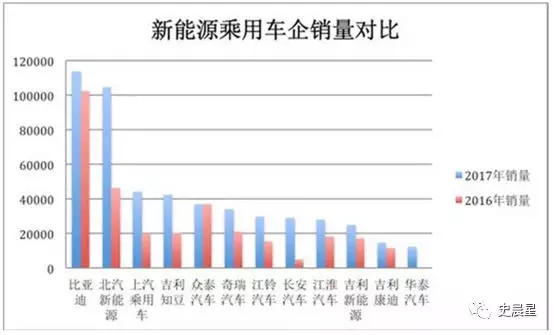

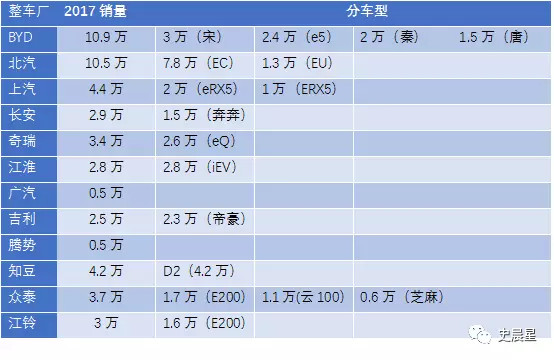

11. 2017年新能源汽车市场格局为比亚迪与北汽新能源两强争霸,产销均超10万辆,但北汽新能源单一车型EC180依赖度高达74%,根据网传补贴削低补高方案,2018年隐忧较大

以车企为例,年销量10万以上车企从比亚迪1家增至2家。比亚迪虽然继续称霸,但优势已经逐渐被北汽新能源缩小1万台以内,而在去年比亚迪销量领先第二名吉利(包括吉利新能源、知豆和康迪系列产品)超过5万辆。北汽新能源也成为国内首家年产销超过十万辆的纯电动车企。

2017年销量前12名的车企中,除了众泰汽车有小幅度下降以外,其他车企销量都是大幅度提升,且总销量多在2万辆以上。值得一提的是,于2017年10月发布“香格里拉”计划的长安汽车,2017年销量达到29063辆,是2016年4952辆的近6倍,也表现出了在新能源汽车领域的决心。

2017年新能源汽车市场格局为比亚迪与北汽新能源两强争霸,产销均超10万辆,但北汽新能源单一车型EC180依赖度高达74%,根据网传补贴削低补高方案,隐忧较大。

12. 60家新造车势力2018年将初见分晓

新造车运动,发轫于2014年。在当年的年中,获得了UC创始人何小鹏、YY创始人李学凌等人的天使投资,何小鹏、夏珩创办了小鹏汽车。11月,易车网创始人兼董事长李斌的蔚来汽车成立,并且集成了当时堪称豪华的投资人阵容——李想、刘强东、马化腾、雷军,以及高瓴资本的合伙人张磊。当年12月,乐视电动车项目对外公开。

2015年4月,车联网企业博泰推出了一款智能汽车Project N,在业内一时走红。而沃尔沃中国董事长沈晖当时也加盟博泰,担任集团CEO,后由于内部分歧,沈晖离开博泰,创立了威马汽车。2015年7月,汽车之家创始人李想的车和家注册。

这一批新造车人,在正式进入汽车行业之前,几乎都是国内首批特斯拉车主。硅谷钢铁侠刺激了他们的野心,也带给他们巨大的想象:随着智能网联技术和能源的发展迭代,汽车行业,都在经历向电动化和智能化转型升级的窗口期,超越传统车辆主机厂的机会。

目前,根据博世中国的数据统计,现在汽车生产企业的数量扩大了一倍,新加入的造车企业已经超过60家。

据创业家&i黑马统计,目前这波新造车运动的玩家们,根据其创始人经历和公司背景,也主要分成了三大类型:

第一类:这类公司的创始人大多来自互联网行业,拥有连续且成功的创业经历,或者在大公司担任高管的职业背景,善于打破传统造车和销售方式,用互联网思维提升汽车的智能化和用户体验。蔚来汽车、小鹏汽车、奇点汽车、车和家等,都属于此类。

第二类:这类公司的创始人出自传统汽车企业,对汽车生产制造行业足够熟悉,能够迅速搭建设计研发团队,整合上下游供应链资源。这其中,包括了沈晖创办的威马汽车、原上汽集团CFO谷峰创办的爱驰亿维、曾任美国福特和通用汽车高级工程师黄希鸣创办的博郡汽车,以及曾主导宝马电动跑车i8项目,被业界称为“i8之父”毕福康成立的FMC(Future Mobility Corporation Ltd)等。

第三类:公司之前在汽车某个领域已有多年技术积累,延伸发展为整车制造。例如前途汽车、开云汽车零跑汽车、长城华冠等,此前均是汽车供应链上的企业。前途汽车、开云汽车的母公司分别是长城华冠和CSG DESIGN,主要业务是承接主机厂的产品设计;零跑汽车其母公司大华技术股份有限公司,在安保领域和智能化电子方面有其优势。

2018年将成为众多玩家集中实现量产上市的关键节点,让我们大家拭目以待。

13. 新能源汽车性能不断提升,补贴逐步退出,2020~2025将出现最佳购买点

新能源乘用车发展初期以政策驱动为主市场驱动补充,根据目前车辆成本下降曲线,预计2020年将进入政策驱动为主市场驱动为辅,2025年将进入市场驱动为主政策驱动为辅,个人判断最佳购买点将在2020~2025年间出现。

来源:第一电动网

作者:史晨星

本文地址:https://www.d1ev.com/kol/61322

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号