进入五月,又到了给我的电动汽车续保的时候,已经开了两年,是2015年6月上牌的,今年不仅要续保,还需要验车。两年时间,已经开了四万多公里,作为新能源汽车的先行者,我个人对于电动汽车还是很满意,为啥呢?因为使用成本低。但是今天要说的续保这个事情,可就不是那么回事了。电动汽车的保险用一个词来形容就是,坑爹!下边就讲一讲第三年续保实战。

既然是要花钱投保,那就要把钱花清楚。首先需要明确的一点是保险绝不仅仅是针对车辆出现事故时的赔偿。实际上保险是一个综合性服务,除了事故赔偿,每家保险公司能够提供的服务也是不同的。有的保险公司能够提供免费拖车服务,有的保险公司具有遍布全国的服务网点,有的保险公司主打上门理赔以及快速理赔。具体到电动汽车的投保上,有一些特色的保险服务是非常贴心的,比如救援服务。因此在投保时就需要详细咨询清楚保险公司能否提供这样的服务。

电动汽车的保费坑爹,具体原因是在车价上。由于消费者购车时享受了国家补贴,因此厂商定价18W的电动汽车,消费者只需要10W就能买到了。但是保险公司在计算保费时,仍然是按照18W的厂商定价为基准计算保费的。可能之前网上有些文章介绍说新能源汽车是按照补贴后价格(即消费者实际购车价)来计算保费,这已经是旧皇历了。2016年7月1日保险改革之后,所有的新能源汽车车价都是按照补贴前车价计算保费。换成老百姓理解的话,你只花10W买了电动汽车,但是要按照18w的厂商定价来上保险,保费涨价!由此造成的保费增长,我是有切实感受的。2016年5月给车上保险,车损险就是按照补贴后的8.48万来计算车价,而今年,就是按照16.28万的车价来计算保费。

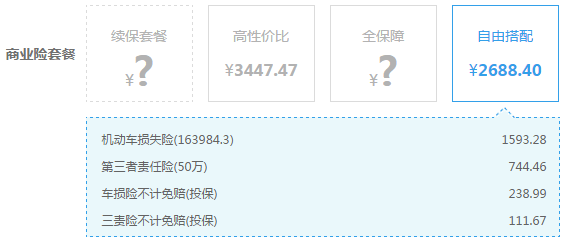

从上图能够很明显的看到,在今年折扣更大的情况下,由于车损保额的变化,保费上涨655元。坑爹啊!

坑爹,就是坑了,爹又能咋地!涨价已成事实。还是来看一看今年的详细投保情况吧:

如果按去年的方案继续续保,在连续两年未出险,折扣更大的情况下,今年的商业险保费是2688.68元,足足比去年涨了600多,够坑!没有出险,保费上涨,坑的就是你。所谓条条大路通罗马,既然这家保险公司的报价涨了,我就换家保险公司试试吧。

另一家保险公司算的保费和上一家是一样的。没办法了,看来投保的价格是固定死了。那就详细研究一下投保项目吧:

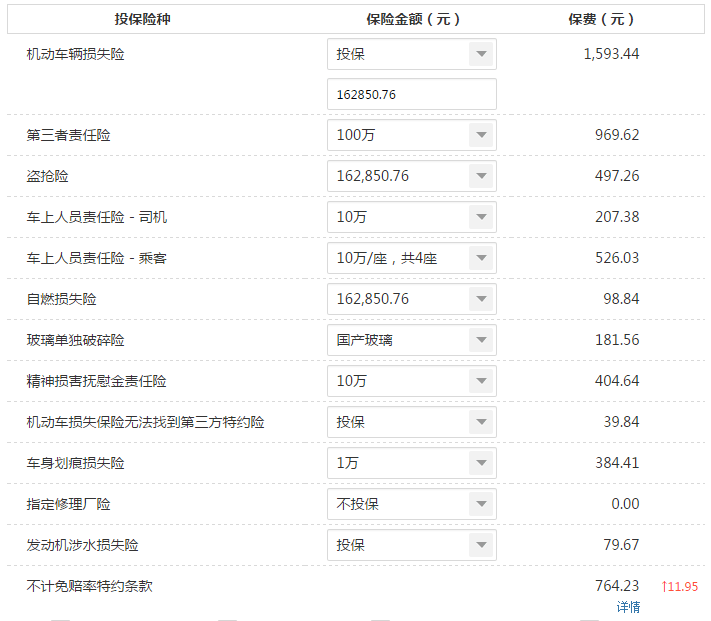

如果是把所有的投保项目都选上,总计需要5746.92元。不过这些项目必然有不需要投保的项目,一个一个的理清楚。总体来说保险里边分为保车的,还有保人的。所有涉及到保车的险种,都需要先投保车损险才成,也就是涨价了的这个险种!所有保人的险种,都需要先投保第三者责任险,这是降价了的险种。

具体问题具体分析,由于本身车辆价值不高,开了两年卖二手也就是5-6万。所以我认为投保所有关于车的险种就没有意义了,大不了车不要了。车损险啊,自燃险啊,玻璃险,划痕险啊,去你的吧!哦,对了,还有个盗抢险呢!这个险对电动汽车有用?有哪个偷车贼如此不长眼,偷一辆只能跑150公里的车?万一赶上我没充电,透彻则还没出小区就趴窝了。所以,盗抢险跟着车损险一起去你的吧!

刨除所有保车的险种,剩下的就是保人的险种,第三者责任险是必须要有的,发生事故赔别人就靠它了,以北京这种BBA满地跑的实况来说,100万三者险只是起步,上不封顶。剩下的就是保司机和乘客的险种了。很纠结啊,不上很很担心出事故,上了呢貌似没啥用,因为好几年没出险了。其实这个纠结是毫无必要,直接不上就可以了。把省下来的钱,给家里人上一份全年的人身意外保险,一个人一年大约500块钱。人身意外险可不光保车辆事故造成的损失,走路崴脚都赔钱!这可比司机和乘客意外险值多了。最后,还剩下不计免赔这个险种,这个要上。不管是车损还是第三者,保险公司只赔80%,剩下的20%是这个不计免赔险赔偿的。

什么,还有个精神损害抚慰金责任险?这是什么玩意,之前没有这种险种啊!百度一下吧,又是去年车险改革之后出现的新险种!改革如果出了事故,上了三者险,那么三者险就管赔偿精神损失费,现在需要投保这个新险种才能理赔精神损失费,否则就要自掏腰包了。原来这是偷偷摸摸的坑爹啊,还挺高科技的嘛!

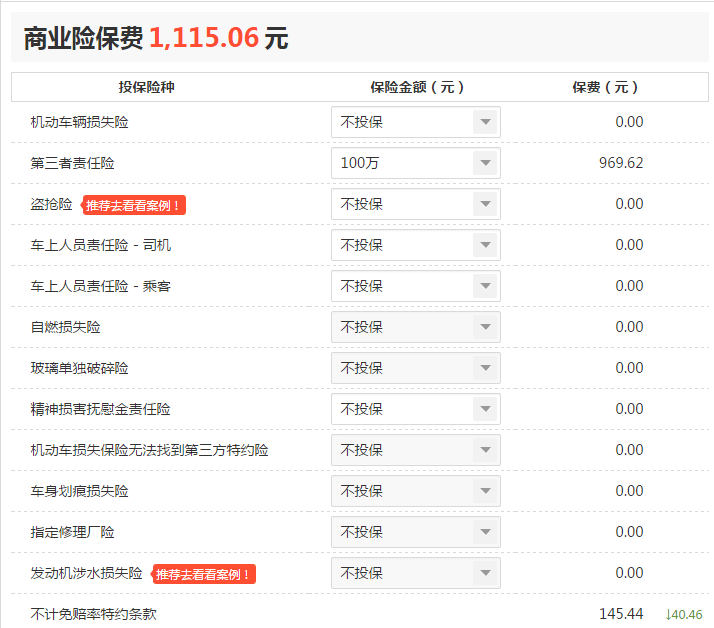

整理一下投保项目,看看总费用:

商业险总计保费1115.06元,这个价格还可以哦。虽然不再保车了,但是车子总共就值5、6万,没有必要啦!小磕小碰自己修一修就好,大磕大碰就换新车啦!

选好险种算清保费,剩下就是找一家靠谱的保险公司了。前边就说过保险不是只管赔钱的,保险是个综合性服务。尤其对于电动汽车来说,服务比赔钱还重要。特别是免费救援(拖车)服务,真是太太太重要了。每当冬天的时候,有了这项服务,那就再也不用担心回不去家了。电话咨询各大保险公司的400电话,得出一个基本的结论,免费救援服务基本各家都有,但有的保险公司很坑爹,保额必须达到一定标准才有!只要投保就送免费救援服务的,就那么两家大的保险公司!人X,平X还是靠谱的,全面不限次100公里内免费救援!

保险公司也选好了,剩下就是在哪投保了。是电话车险,还是网络车险,还是4s投保。这关系到价格和服务呢!价格上来说,4s最贵。贵倒是不怕,关键是坑爹啊。比如说我这个电动汽车的4s,就不是每家4s都能投保人X,平X保险的,有些只能投保中X保险公司,小保险公司什么服务都没有,保费也不便宜!这些也就算了,说个更坑的事情。就是4s出了个保价锁定服务,未来两年都是按照今年的保价给上保险,但是需要交2000的续保押金。也就是说我要交保费给4s,然后它还收我2000续保押金,约定未来两年也必须在这交保费。还有比这更坑爹的事情么?最终,还是果断电话投保吧,还能商业险满1000返300京东卡,很好哦。

险种选好了,保险公司选好了,投保渠道选好了,你以为这就算把你坑完了?爹地准备好钱包,还有最后一坑呢!按照国家规定,新能源汽车按照国家规定是免征车船税的!某些保险公司竟然在保险中附带了车船税。也就是投保时依然代征车船税,实际上保险公司并没有去缴税,装进自己的腰包里去了。坑爹没商量哦!

这就是我的第三年车险续保,一句话总结续保之路,满满的都是坑爹!

来源:第一电动网

作者:电动出行

本文地址:https://www.d1ev.com/kol/51570

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号