随着科技的发展,汽车产业正在发生巨大变革,从消费观念上来看,人们对于汽车的要求正在提高,正在追逐以科技力量为人们出行带来便利的技术;从汽车自身发展来看,智能网联汽车正在成为一种新的潮流成为创业者们追逐的对象;从传统车企角度出发,其主要通过科技力量为企业注入新鲜活力,正在转变传统的销售观念,努力转型为移动出行服务平台。

同时,这也使传统汽车厂商与科技公司之间的合作正变得更为紧密,尤其是汽车行业在人工智能芯片、5G无线网络推广建设以及行业标准的逐渐形成,行业正在朝着新的方向发展。

近期,普华永道发布了汽车行业趋势报告,从用户及其出行模式出发,集中关注欧洲、美国和中国三大汽车市场,盘点汽车产业电动化、自动化、共享化、互联化以及逐年更新的五大趋势,构建截至2030年的未来市场发展模型。

以下为报告亮点:

亮点一:未来汽车将是电动的、自动的、共享的、互联的以及逐年更新的。

电动:汽车实现零排放始终是全球倡议,这能够对环境保护作出突出贡献;

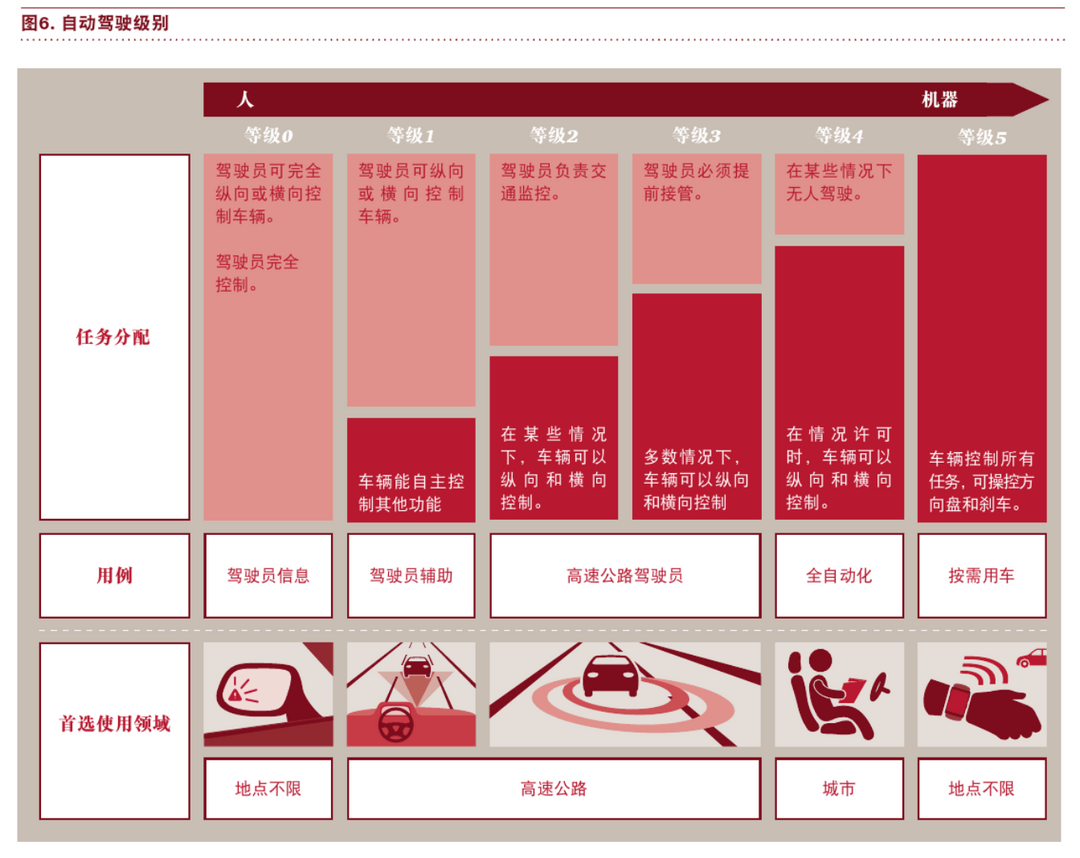

自动:随着人工智能、机器学习和深层神经网络等领域的快速发展,即使在交通复杂的情况下也无需人工干预,这将颠覆个人出行平台的应用;

共享:共享经济正在逐渐实现经济可行性;

互联:车辆互联技术正在形成,适用于Car2Car和Car2X的通信,它也涵盖了车内乘客与外部世界的联网,未来乘客能够在车辆行驶中通讯、工作、上网、使用多媒体服务;

逐年更新:电动、自动、互联、共享等发展主题将促进汽车行业的创新速度显著提升。

综合来看,这将为用户带来简洁、安全、经济适用的体验。同时,个人出行解决方案的变革将会促使汽车行业进一步实施改造。

基于现在的汽车保有量和新车销售,对于制造商、供应商的未来业务模式的影响,普华永道通过关注欧洲、美国和中国市场,从用户出发,构建了截至2030年的未来市场发展模型。

从影响模型的外部因素来看:

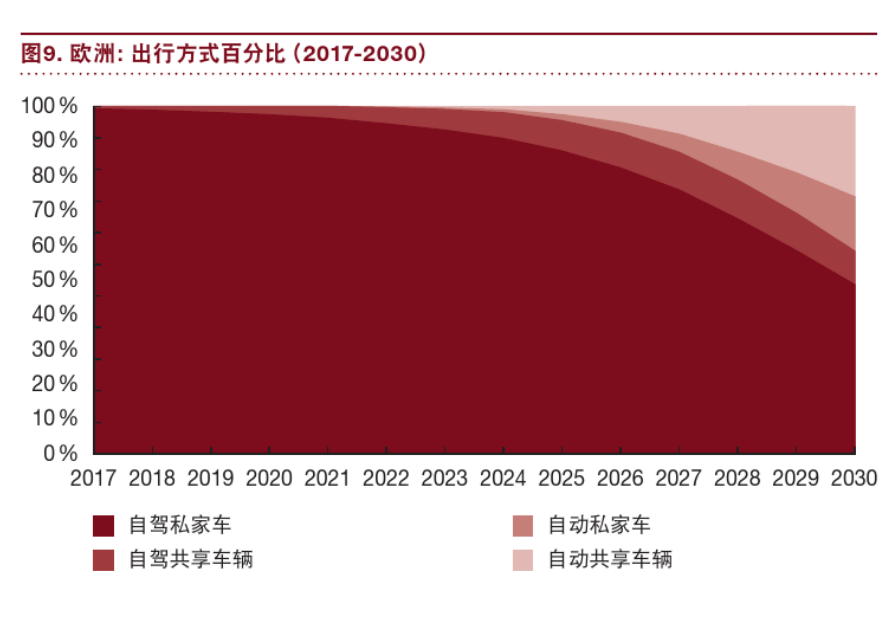

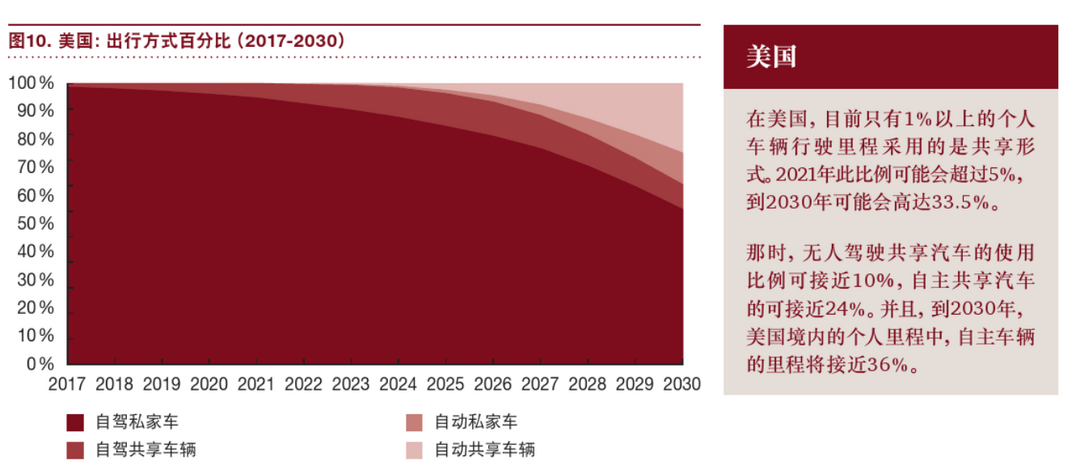

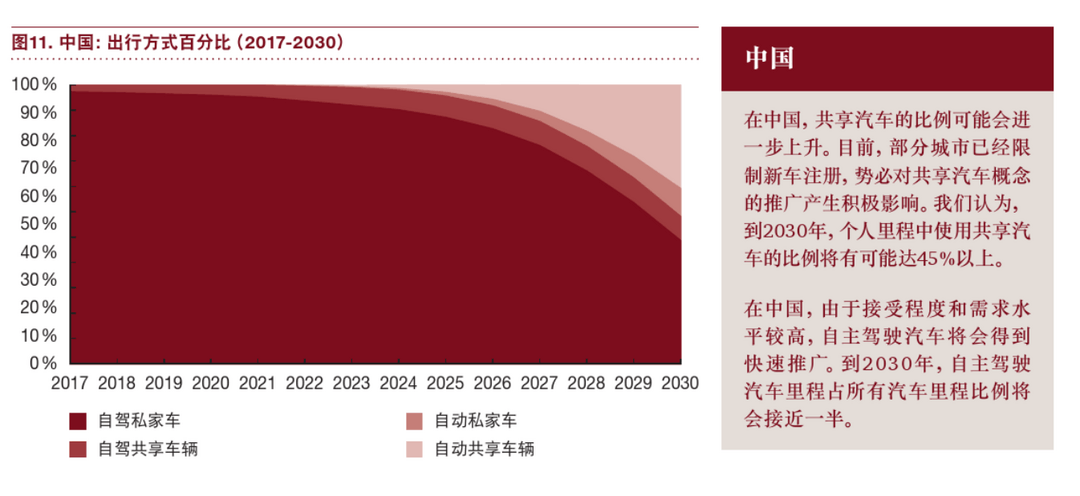

1.出行习惯将会改变,这主要基于技术障碍的克服,普华永道预测:到2030年,超过三分之一的行驶里程将已涉及共享概念;同时,用户行为将愈加接近自动出行(到2030年,这一比例甚至可能会上升到40%,预计欧洲和美国的发展速度将大致平行,中国的共享和自动出行的渗透速度将超越西方世界)。中国有望成为汽车行业转型的领先国家。

2.更多人的出行里程将会延长,普华永道预测:到2030年,欧洲的个人里程估计增长23%至5.88万亿公里(车辆里程可达4.2万亿公里),美国增长24%,中国增长183%。

3.未来汽车的使用强度将会显著提升,其预测未来车辆生命里程将增加这一假设与自动和互联驾驶会导致事故降低这一优势密切相关。

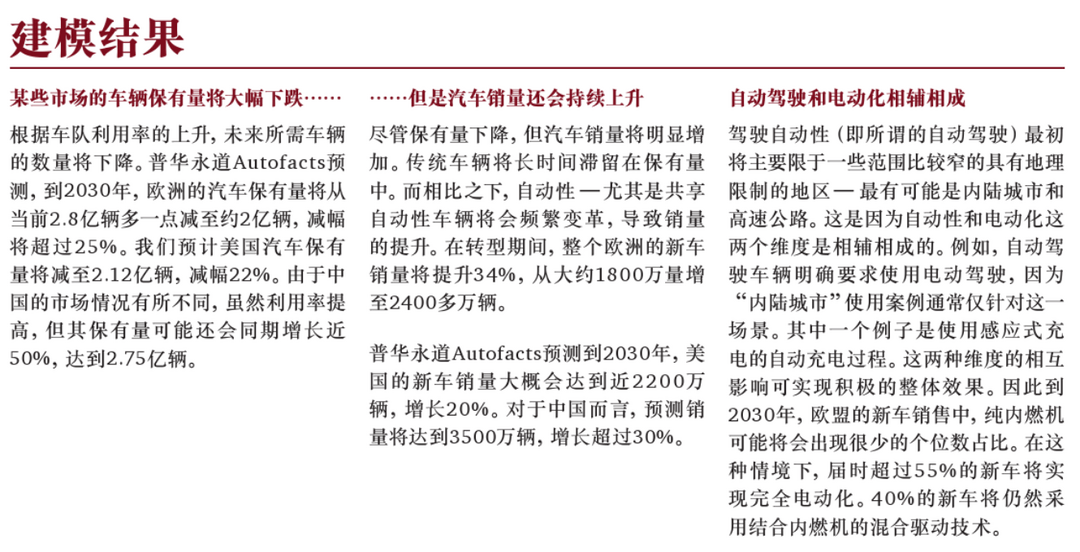

建模结果显示,未来某些市场的车辆保有量将大幅下跌,普华永道预测,到2030年,欧洲的汽车保有量将从2.8亿辆减至2亿辆。中国汽车保有量将达到2.75亿辆。但是其还显示汽车销量依然会持续上升,其预测到2030年,美国的新车销量大概会达到近2200万辆,增长20%,对于中国而言,其预测销量将达到3500万辆,增长超过30%。另外,其还显示,自动驾驶和电动化技术将相辅相成。其预测:到2030年,欧盟的新车销售中,纯内燃机可能将会出现很少的个位数占比。在这种情境下,届时超过55%的新车将实现完全电动化,40%的新车将仍然采用结合内燃机的混合驱动技术。

三点启示:

1.研发投资的快速分配。总体结论显示,2015和2016年间汽车行业的研发支出下降了4%(这个时期最为显著的特征就是数字创新和转型)。预计到2020年,该领域的投资就将下降19%。另外,其研究结论显示,将研发测算投资于软件解决方案而非产品范围的企业较其竞争对手已经显现出强劲的增长;

2.2020年和2025年之间将确定长期发展结构,制造商和供应商不得不面对利润下跌,他们也不得不考虑投资出行服务商以抵消其在核心业务的缩减。同时,新车销量的增长也需要制造商们追加必要硬件的产能投资,执行灵活可扩展的概念。

3.未来商业模式涵盖汽车销售和运营,未来汽车制造商要充分考虑商业模式,出厂将不再是汽车价值链的最后一个环节,该价值链将延伸至汽车整个生命周期,直至回收。其次是用户将不再只是车辆的直接买家,覆盖到所有产品用户,包括私有和使用共享。

亮点二:技术推动变革

普华永道表示,拥有技术头脑的年青一代将在未来几年推动可持续的便捷出行解决方案的发展方面发挥关键作用,而且还将表现出连续世代的态度和行为。其预测,中国的城市地区在2030年有可能会赶上美国和欧洲,甚至有可能超越。

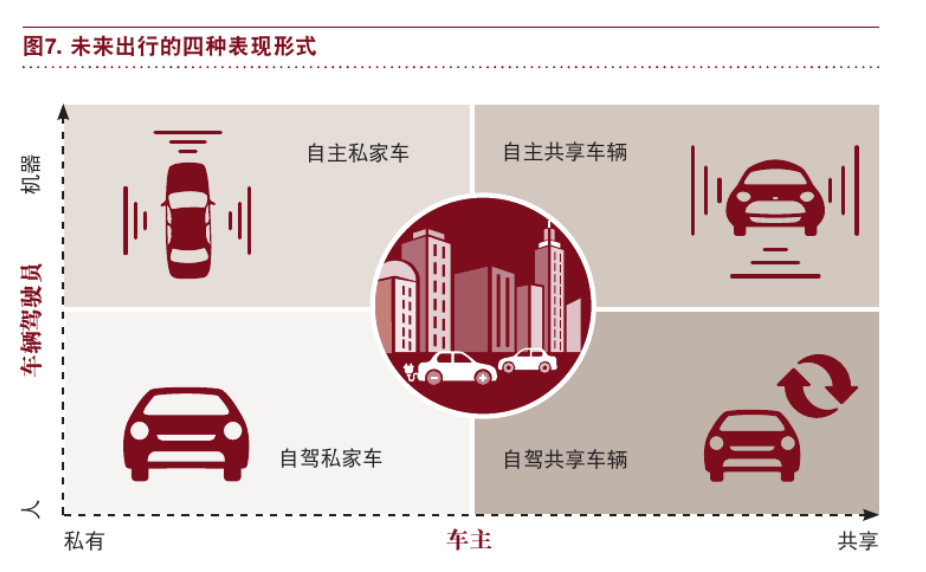

在技术变革下,普华永道认为互联+自动能够推动自主+共享方式的形成,同时自主+共享能够拉动互联+电动技术的发展,二者的关系相辅相成。

综合来看,未来出行方式将朝:1.使用而非占有;2.分时租赁及网约车协同发展;3.人们越来越期待自动驾驶技术。

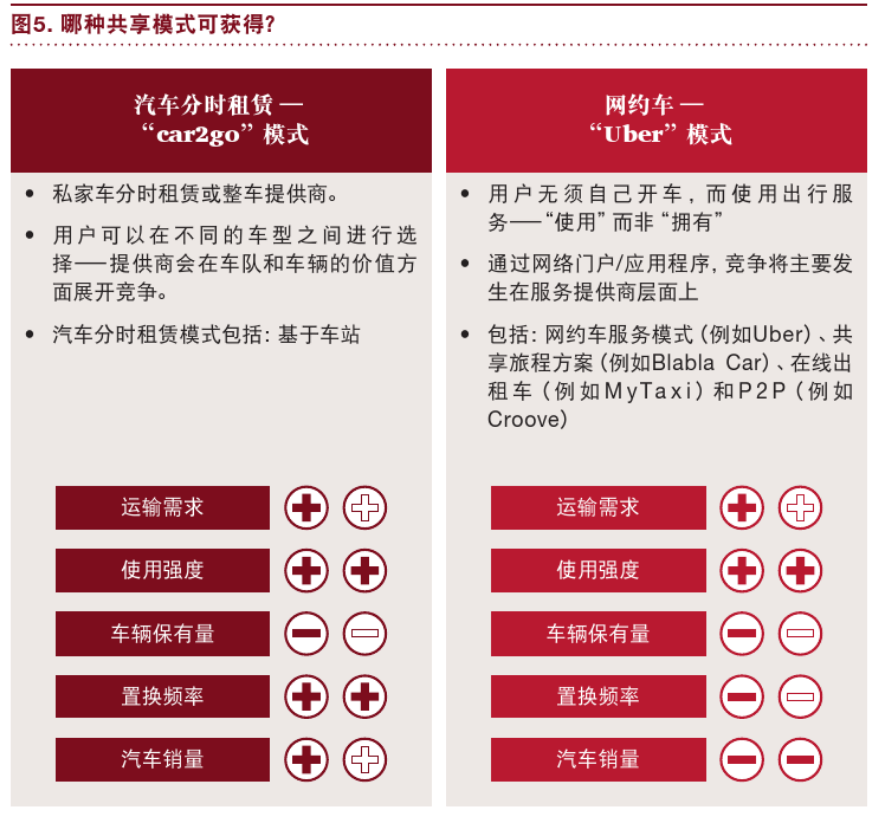

同时,其还分析了共享汽车的发展模式。

将自动和共享联系起来,普华永道报告显示,将得到四种维度的出行方式:1.不能共享和不能自动驾驶;2.已能共享尚未能自动驾驶;3.未能共享已能自动驾驶;4.已能共享且自动驾驶。

报告指出,在无人驾驶模式下,分时租赁汽车和网约车在技术上相差无异。然而,两者在商业模式方面仍有不同:汽车分时租赁用户会为特定车型选择特定的品牌,网约车用户则对特定运输服务商感兴趣。个体用户肯定会在两种模式之间切换,这意味着两种模式都拥有明显的商业潜力。

其表示,汽车的未来将不仅仅是关乎共享和自动化的问题,而且也是关乎互联和电动化的问题,其预测,未来绝大多数4级、5级自动驾驶汽车将是电动汽车,这也预示着更大互联网的可能性。

亮点三:全球汽车出行市场的变化

通过用户角色变化趋势,普华永道报告预计到2030年,自动和共享的出行方式更为普遍。由于受到法律、政策、技术限制,其根据保守预测策略预测出了未来欧洲、美国、中国出行方式的变化轨迹。

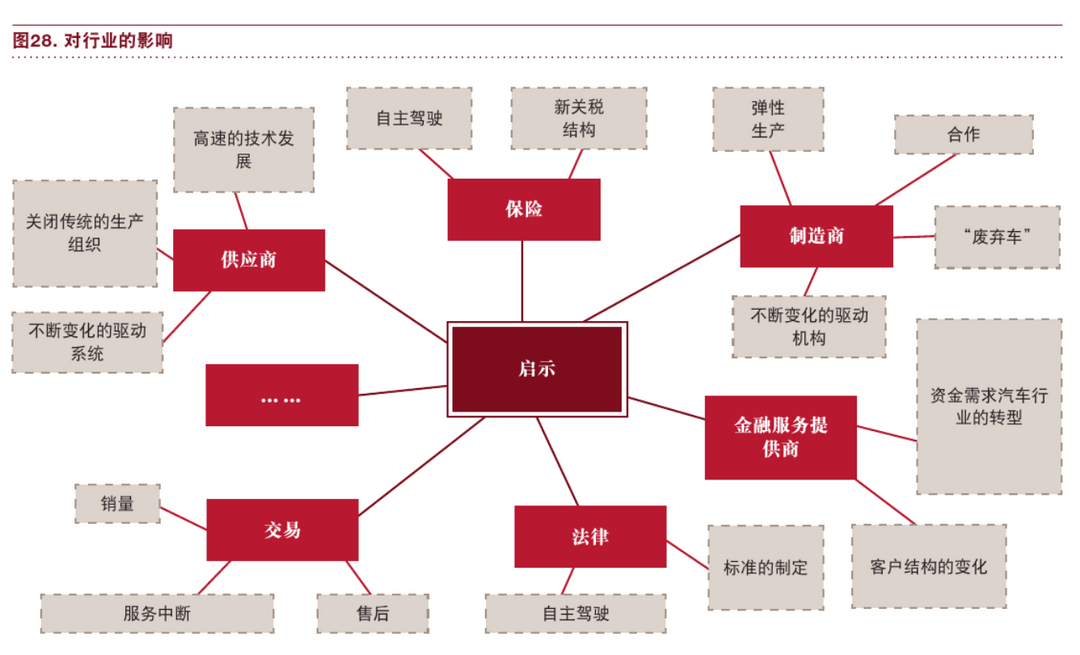

亮点四:新出行对行业的影响

普华永道报告显示,汽车行业的全面快速重组将对整个行业及价值链产生深远影响。

为了应对挑战,其指出,制造商和供应商要精准快速分配预算,研究和研发需关注软件和服务,而且还要关注制造的可行性和车辆的模块化,软件需要提高产品的性能,服务则需要为客户提供额外的功能,其对用户的友好性需要持续改进。

必须采取的措施:

1. 对软件和服务行业的研发领域加大再投资分配力度;

报告分析,传统的制造商和供应商在未来几年将非常脆弱,一方面,他们将不得不面对利润率下滑的趋势;另一方面,他们又需要在电动汽车和新兴客户导向型创新方面做出更大的投资。与此同时,越来越多的竞争对手将涌向市场,传统厂商的发展将更困难。其预计到2020年-2025年,这些竞争将达到白热化状态,这也是制造商及供应商的关键几年。

2. 建立以客户为导向的产品研发能力,投资电动化,以应对同期内燃机边际利润率的下降;

所以报告指出,制造商必须找到一条继续投资于未来的途径,其商业核心将不再只是产品,而将是出行服务。制造商有两条路可以选择,一种是继续提供规模车队服务,一种是做服务提供商。

3.商业模式需要转型,连接硬软件提供清晰直观的出行方案,重审业务目标。

来源:亿欧

本文地址:https://www.d1ev.com/news/shichang/62815

以上内容转载自亿欧,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号