近期看到多篇关于充电设施的文章中,都提到“充电设施盈利模式不明确”。Martec在美国和日本市场一直跟踪研究充电设施的拉动因素和走向,随着国家政策的出台和成本的不断下降,我们认为充电设施的盈利模式已经逐渐清晰。

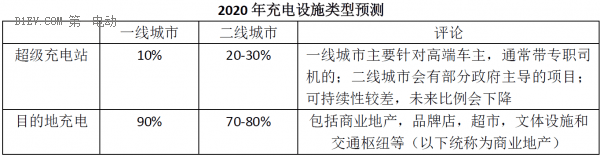

需求:充电设施类型的预测

私人和公共充电

首先我们先把充电设施分为公共和私人两块不同的市场。在四部委《关于加快居民区电动汽车充电基础设施建设的通知》出台前,住宅区内安装充电桩困难重重,Martec当时曾认为到2020年小区内充电桩解决私家车充电的比例仅为10%左右。随着新政策出台,这一比例毫无疑问将会提高,但中国大城市中心城区住宅区内停车位紧缺的状况,情况更接近日本而不会向美国的方向发展,到2020年依赖私人充电桩充电的比例不会超过30%。超过70%份额的公共充电设施运营市场,到2020年将达到数百亿元的规模。

超级充电站:难以承担土地成本

在城市内的公共充电设施主要可以分为两类:超级充电站和目的地充电桩。超级充电站通常会采用大功率的充电设施,可以和停车结合建成充电和立体车库一体化设施。其最大优点是充电时间短。缺点是投资巨大,并且需要土地规划和土地成本。

在一二线城市中心城区,土地的成本不断上涨,地方政府不可能长期大幅度补贴土地使用成本,超级充电站难以承受土地成本。如果再考虑电网负荷的限制,超级充电站需要自建储能电站,就更加无法承担高额成本。Martec认为到2020年,这类充电设施占市场份额在20%左右。

目的地充电:未来公共充电市场的主体

当2020年电动车保有量达到500万辆时,充电车位的紧缺是必然的。而充电的需求将会影响电动车车主的消费行为。

举例来说,当一个电动车车主必须通过公共充电设施在当晚解决充电需求的时候,他可能会因此决定在外面吃饭来解决充电的需求。在选择在哪里吃饭时,他首先考虑的是在哪里有充电车位。充电桩的建设对于商业地产具有战略意义,是商业地产在今后必须考虑的一个问题。Martec认为这种充电模式会占公共充电市场80%左右的份额。以下内容的讨论主要围绕目的地充电设施。

运营:核心要素和盈利性分析

资金实力:运营商的的核心竞争力

资金是充电运营服务的最核心要素。目前由于电动车数量有限,充电运营普遍亏损。随着电动车数量的增加和设备成本的下降,不考虑土地成本,充电运营盈利是必然的。目前一台30kW的直流充电桩平均设备和建设成本在6-8万元,预计到2020年会下降到3万元以下。假设充电服务费0.8元每kWh,如果充电桩每天能充电4小时,则仅充电服务费一年就有3.5万的收益,去除投资折旧和运营服务成本,是完全可以盈利的。Martec认为一二线城市中心城区目的地充电在2020年之前可以做到盈利。市场是一个非常确定的市场,盈利也是可以看的见的,但是要参与到这个市场必须早介入,先烧钱在品牌,技术和运营经验上积累才行。

信息平台:并非运营商的机会

许多充电运营商看重充当桩作为一个入口,寄望于充电桩运营信息APP以及广告、卖车、维修和金融服务等作为充电运营的相关收入。Martec认为,车主一定需要通过一个入口寻找充电桩,但是这个入口最终不会被充电运营商占领。滴滴已经开启搭建整合平台,BAT早晚都会进入。充电运营商只能和这些平台合作,不可能和他们竞争。只有基于充电桩显示屏的广告费会部分属于运营商,其他的机会都属于平台。所以运营商不能把商业模式建立在掌握平台上。

盈利性:盈利是可以确定的

对于充电服务商业模式的不确定性,有人担忧今后充电服务费会递减甚至取消。现在国家电网已经明确退出城市内充电设施的建设,在一二线城市政府大规模补贴的可能性也非常小。如果充电运营商都是需要盈利的,而需求旺盛,也完全可以承担充电服务费,这个费用不会因为市场因素而消失。这里唯一的风险是政府限制充电服务费,希望政府不要这样做。

利益相关方的分析

设备制造商:终将退出充电运营市场

也是较早进入充电运营的公司,多数为上市公司。在充电设施建设早期,由于规模有限,设备成本高,利润好,此时设备制造商进入充电运营有一定优势。但随着规模增加,利润下降,设备制造商的优势渐渐丧失。并且由于投资回报率长,风险高,企业在资本市场上持续融资进行充电设施的投入会越来越难。

对于把重点放在兴建超级充电站和搭建数据平台的公司,Martec认为这种模式的风险较高,终将推出充电运营市场。

解决方案公司:作用越来越弱

主要是经营电器设备的技术型公司,如施耐德、国网信通等。这类公司的优势是电器设备的技术集成,但随着技术的普及他们在今后充电设施运营中的作用会越来越弱。

专业的运营商:经验和模式的较量

通常背靠上市母公司的创业型企业,虽然可能整合了充电产业链不同环节,但本质上是帮助其他利益相关方进行充电运营并在利益上分成的。创业公司的属性使他们对市场反应更快,运营服务效率更高。有成功经验的运营商通常是目的地商家更愿意选择的合作伙伴。

目前比较成功的方式包括创新的商业模式,如星星充电通过众筹给符合条件的商家免费安装充电桩;还有通过招标获得和商家的合作,例如聚电为北京宜家建设的项目。

整车企业

整车企业介入充电设施是一个必须要考虑的战略。智能出行和电动车给整车厂带来巨大的挑战,会使车辆的需求量下降,同时造车的门槛大幅降低。整车厂要想在互联网加时代生存,必须要从一个汽车的制造企业转变成一个汽车生命周期中的运营维护企业。分时租赁和充电是这个转型中最核心的两个方面。转型不成功的整车企业最终将被淘汰。

充电设施建设所涉及的投资大,回报周期长,风险大,又不是整车企业所能承受的。所以整车企业必须要与其它利益相关方合作来开展充电业务。整车厂建立合作的资本是品牌和车载信息入口。充电对于整车企业是一个既必须要参与,又很难参与的领域。

在国外,很多整车企业都建立了充电的联盟,在欧洲有宝马和奔驰的联盟,日本有丰田、本田、日产和三菱共同建立的日本充电服务公司。在中国,宝马采取的是最轻的品牌授权的模式,但是未来能否通过这种方式获取自身的诉求却是个未知数;国内整车企业布局较早,通过自建(上汽)、投资合作(北汽投资星星充电)和战略合作(比亚迪与国电)等不同方式;外资整车企业中,大众和丰田等主流整车企业还没有明确的充电设施战略出台。截至目前,市场上还没有看到整车厂参与的目的地充电的案例。

商业地产

未来商业地产将成为充电设施话语权最大的一个力量,因为他们掌握了目的地充电最核心的资源停车位,同时充电也将成为他们争夺消费者的一个重要战场。在此之前,由于电动车数量有限和车位紧张,很多商家对于加装充电桩并不是很看重。但是随着电动车增加,盈利性的明确,他们不但会考虑提供场地让运营商建桩,并且会自己投资建桩。

总结:黎明前的黑暗

Martec的观点,公共充电市场正处在黎明前的黑暗,虽然现在普遍亏损,在2020年之前以目的地充电将实现盈利。要在这个新兴市场中分得一杯羹,就必须要尽早介入。这个市场中最重要的两个力量是商业地产公司和专业运营服务商。信息平台终归要属于大的平台公司。整车企业必须要参与到这个市场中,但是要寻找到好的参与点和方式才能达到目的。其他类别的公司在未来的市场中缺少立足之地,除非他们能够将自己转化为专业充电设施运营公司。

作者系迈哲华(Martec)合伙人郭凯

来源:第一电动网

作者:迈哲华郭凯

本文地址:https://www.d1ev.com/kol/46016

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号